Ключевые слова: мировые тенденции страхования, страхование, страховой рынок, страховой бизнес, интеграция, глобализация, страховой продукт, страховые премии страховые выплаты, лидеры страхового рынка.

Для того чтобы в полной мере изучить страховой рынок, необходимо изучить тенденции его развития в регионах мира, а также изучить наиболее выдающийся регион мира. Таким образом, рассмотрим основные тенденции развития страхового рынка в мировом масштабе, а также на примере европейских стран. Наиболее важный эпизод главы — исследование страхового рынка в европейских странах.

Мировые тенденции развития страхования

Страхование берет истоки из глубокой древности. Во время рабовладельческого строя были добровольные соглашения, имеющие черты современного договора страхования. Например, изданные царем Вавилонии законы 18-го века до н. э., предусматривающие заключение соглашения между купцами и погонщиками о совместном несении убытков, случающихся в пути при нападении разбойников, краж и т. п.

Похожие договоры были у мореплавателей, предусматривающие механизм распределения ущерба от кораблекрушений и аварий.

Во время великих географических открытий, способствующих бурному развитию судоходства и международной торговли, появились объединения купцов и судовладельцев на базе взаимного страхования. Когда отправлялся один караван сухопутным или морским путем, при совместном строительстве портовых сооружений или кораблей, заключалось соглашение о совместном несении ответственности за принесенный ущерб в случае его наступления.

Следовательно, страхование стало рассматриваться как комплекс мер по защите опасностей и негативных проявлений, возникающих в жизни граждан, в деятельности участников рыночных отношений, в функционировании государства.

В экономически развитых странах, на страховой рынок приходится значительная доля в валовом национальном продукте, а также страхование занимает важное место в построении системы социальной защищенности населения, кроме того еще и является элементом комплексной защиты от непредвиденных опасностей и катастроф природного, техногенного и иного характера. Помимо вышеперечисленного страхование способствует укреплению финансовой системы страны и формирует существенные источники инвестирования.

По данным агентства SwissRe на глобальном страховом рынке по данным 2012 года лидирует США — 27,55 % от мирового рынка страхования (в 2011 году эта доля составляла 26,22 %). Далее следует Япония — 14,18 %. На третьем месте оказалась Великобритания — 6,75 %. Также в первой пятерке лидеров расположились Китай (5,32 %) и Франция (5,26 %), годом ранее Германия входила в топ-5 мировых лидеров, а в 2012 году оказалась на 6 месте — 5,03 %.

Страховой рынок России в мировом рейтинге оказался на 24-м месте — $26,027 млрд. — что составляет всего 0,56 %.

Сегодня на мировом рынке происходит усиленная интеграция страхового бизнеса как следствие глобализационного процесса, поэтому унифицируются условия страхования и перестрахования. Актуально как прямое заимствование технологий и механизмов страхования менее развитых стран у более развитых, так и через внедрение западных компаний-гигантов на новые национальные рынки других стран. Важную роль в заимствовании механизмов страхового бизнеса играет участие различных партнеров страховщиков: перестраховщиков, аварийных комиссаров, ассистантных служб и т. д.

Но очевидна тенденция к тому, что интеграционные процессы затрагивают не только страховой рынок, а также заметно взаимное проникновение страхового и банковского сектора. Основными причинами является то, что такое объединение позволяет активно использовать инфраструктуру обслуживания консолидирующей компании и также диверсифицировать перечень как страховых, так и банковских продуктов, плюс ко всему множество банковских продуктов, например, автокредит или ипотека требуют страхового сопровождения по автокаско и страхования имущества соответственно, а некоторые банки требуют еще и страхование жизни от своих клиентов. Для самих компаний плюсом является то, что такие сделки зачастую повышают рыночную стоимость объединившихся компаний.

Для самих компаний терять такую тенденцию к объединению или освоению новых рынков означает потерять лидирующие позиции завтра.

Составляющей частью формирования мирового страхового рынка является формирование международного страхового законодательства — унифицированного и стандартизированного. Основные стандарты формируются Международной ассоциацией органов надзора за страховой деятельностью (International Associatioon of Insurance Supervisors) и положениями Международных стандартов финансовой отчетности (International Financial Reporting Standards)

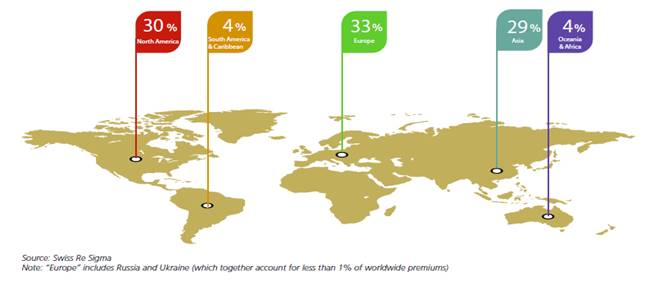

Мировой рынок страхования сейчас является динамичной отраслью, где лидирующую позицию занимает европейский рынок с долей в 33 % как показано на карте. Сюда входит также страховой рынок России и Украины и в общем это составляет 1 %, что говорит об отставании рынков этих двух стран от динамичных стран Европы, где основной капитал приходится на перестраховочные компании, а так же эти самые перестраховочные компании сотрудничают со страховыми компаниями России и Украины.

Далее догоняют Европейский регион Северная Америка и Азия с отставанием всего на 3 % и 4 % соответственно (с долями на мировом рынке в 30 % и 29 %). На долю остальных регионов приходится менее 10 % — Южная Америка и страны Карибского бассейна — 4 %, также, как и Австралия и Океания — тоже 4 %.

Рис. 1. Страхование в регионах мира [1]

Для наиболее явного исследования причин вышеуказанного мирового распределения страхового рынка посмотрим на то как шло развитие страхового сектора в регионах мира начиная с начала 2000-х годов.

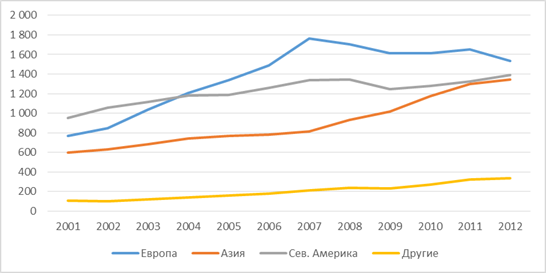

Динамика суммы страховых премий показывает, что до 2004 года Северная Америка являлась лидером по данным параметрам, но после 2004 года Европейский рынок с внушительными темпами прироста до 2007 года увеличился в 2,3 раза по сравнению с 2001 годом, что на 32 % больше, чем сумма страховых премий Северной Америки в 2007 году. Однако кризисные явления 2008 и 2009 года отразились на страховом секторе Европы и Северной Америки, Европы кстати в большей степени, но при этом Европейский рынок не потерял своих лидерских позиций. К 2012 году сумма страховых выплат увеличилась в 2 раза и составила 1535 млрд. долларов. Сумма страховых премий к 2012 году в Северной Америке увеличилась в 1,5 раз по сравнению с 2001 годом и составил 1393 млрд. долларов. Интересно то, что так как Азиатский регион не был затронут кризисом 2008 года, то и отрасль страхования не имела спадов с 2001 года, а с 2007 года темпы роста увеличились и к 2012 году сумма страховой премии увеличилась в 2,3 раза и составила 1346 млрд. долларов, что всего на 189 млрд. долларов меньше чем в Северной Америке. В других регионах объёмы страховой премии медленно растут, спадов не замечено, общая сумма увеличилась в 3,25 раз.

Рис. 2. Динамика суммы страховых премии в регионах мира за 2001–2012 годы, млрд. долларов

Источник: Составлено автором по статистическим данным сайта: www.insuranceeurope.eu

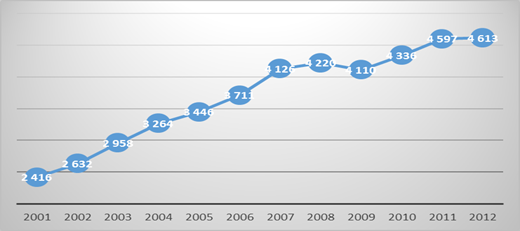

Мировой показатель динамики суммы страховых премий иллюстрирует тенденцию к росту с 2001 до 2012 года с замедлением с 2007 и небольшим спадом в 2009 году, однако уже в 2010 году общая сумма собранных страховых премий по всему миру обогнала показатели докризисного периода на 116 млрд. долларов. С 2001 года по 2012 сумма увеличилась в 1,9 раз.

Рис. 3. Динамика суммы страховых премий в мире за 2001–2012 годы, млрд. долларов

Источник: Составлено автором по статистическим данным сайта: www.insuranceeurope.eu

Сегодня мировой страховой рынок развивается с замедленными темпами. И основной тенденцией с 2013 года является «переход на продажи через прямые каналы продаж — интернет и мобильную связь» [2]. Это является крупнейшим рычагом страховых компаний, поэтому в эти направления идут колоссальные инвестиции, следовательно страховщики должны содержать затраты на приобретение, поэтому идет спад чистой прибыли. Посредники — агенты и брокеры, однако, продолжают господствовать на рынках многих стран.

США, Франция и Германия были самыми успешными в улучшении своих позиций по сбору страховых премий в 2013 году. Что касается рынка Японии, Канады, Италии и Бельгии, то здесь нет особых изменений, а вот «Бразилия показала наибольшее ухудшение — спад 6,2 %» [2]. В 2014 году «страховая отрасль выходит из комбинации финансовых потрясений» [3] и экономической неопределенности, хотя нельзя утверждать, что трудные времена позади. В Азиатско-Тихоокеанском регионе растет личный доход, а также и происходит старение населения, что дает тенденцию к повышению спроса на страхование, но также и на рост страховых выплат, особенно это касается сегмента страхования жизни. Латинская Америка является потенциалом роста спросу на страхование. В США, Европе и Канаде, многие страховщики восстановили свои позиции после финансового кризиса. В целом, «отрасль стоит на пороге гораздо лучших времен» [3]. Тем не менее, сложности впереди — ужесточаются международные нормы и правила страхования, а также изменение законодательства, которое до сих пор не определено.

Литература:

1. Публикация Statistics N°48 «European Insurance in Figures» February 2014, С. 13 (www.insuranceeurope.eu)

2. Публикация «World Insurance Report 2014 from Capgemini and Efma»

3. Публикация «Global insurance outlook 2014 EY» (www.ey.com)