В настоящее время развитие рынка страхования является одним из стратегических направлений социально-экономической политики государства, потому как страховая отрасль оказывает существенное влияние на экономический рост и обеспечивает высокий уровень активности.

Однако непростая экономическая ситуация, падение фондовых рынков, отрицательные прогнозы экспертов в отношении доходов населения говорят о возможности снижения темпа роста страховых премий. Помимо этого, на положение в страховом секторе оказывают влияние изменения в законодательной сфере и конкурентной среде. Перемены в законодательстве связаны с распространением действия требований о защите прав потребителей на сферу страхования, увеличением лимитов ответственности страховых компаний и изменениями тарифов в сегменте обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

Снижение темпов роста рынка страхования ведет к усилению конкуренции, способствующей изменениям в списках лидирующих компаний (таблица 1).

Таблица 1

Изменения вТоп-5 лидеров страхового рынка по итогам 2014–2015гг.

|

Период |

Место, занимаемое вТОП-5 | |||||||||

|

2014 год |

2015 год | |||||||||

|

Вид страхования / Страховая организация |

Страхование жизни |

Страхование от НС и болезней |

ДМС |

Автокаско |

ОСАГО |

Страхование жизни |

Страхование от НС и болезней |

ДМС |

Автокаско |

ОСАГО |

|

ГК «Росгосстрах» |

3 |

2 |

3 |

1 |

4 |

2 |

2 |

3 |

3 | |

|

ГК «Согаз» |

5 |

1 |

3 |

1 | ||||||

|

ОСАО «Ресо-Гарантия» |

2 |

3 |

1 |

2 |

1 |

1 | ||||

|

ГК «Ингосстрах» |

2 |

2 |

4 |

2 |

2 | |||||

|

СГ «Альфастрахование» |

5 |

5 |

4 |

4 | ||||||

|

САО «ВСК» |

4 |

5 |

5 |

4 |

5 |

5 | ||||

|

СК «ВТБ страхование» |

1 |

1 | ||||||||

|

СК «Сбербанк страхование жизни» |

1 |

1 | ||||||||

|

СК «Согласие» |

4 |

4 | ||||||||

|

СК «Росгосстрах-Жизнь» |

4 |

3 |

5 | |||||||

|

СК «Ренессанс Жизнь» |

2 |

5 | ||||||||

|

ГК «Альянс» |

4 |

5 | ||||||||

|

ГК «Эрго» |

3 |

3 | ||||||||

|

СК «Спектр-Авиа С» |

3 | |||||||||

Согласно представленным данным, по КАСКО ОСАО «Ресо-Гарантия» переместилась с третьего на первое место, сместив ГК «Росгосстрах», в то же время ГК «Росгосстрах» по страхованию жизни, поднявшись на одну позицию и сместив СК «Ренессанс Жизнь», заняла второе место. В сегменте страхования от несчастных случаев успехов добилась ГК «Согаз» поднявшись с пятого на третье место и сметив страховую компанию «Спектр-Авиа С».

На состоянии рынка страхования сказываются изменения уровня потребительской активности в смежных отраслях, например падение спроса на новые автомобили. Продажи новых легковых автомобилей в России в 2015 году сократились на 36 %, при этом в декабре 2015 года продажи снизились на 45,7 % по сравнению с тем же месяцем 2014 года [4]. Сокращение числа покупаемых населением автомобилей прямо воздействует на объем страховых премий, поступающим по таким видам страхования, как КАСКО и ОСАГО.

В настоящих условиях страховым компаниям все сложнее становится поддерживать уровень рентабельности и сохранять финансовую устойчивость.

Данные, характеризующие состояние национального страхового рынка за период 2013–2015 гг., представлены в таблице 2.

Таблица 2

Динамика показателей страхового рынка РФ в 2013–2015гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

|

Страховые премии, всего (млн. руб.) |

901077,9 |

983400,6 |

1023819,3 |

|

в том числе: | |||

|

по обязательным видам (без учета ОМС) |

166865,3 |

178329,8 |

246226,3 |

|

по добровольным видам |

734212,6 |

805 070,8 |

777593,0 |

|

Страховые выплаты, всего (млн. руб.) |

419850,7 |

473469,1 |

509217,5 |

|

в том числе: | |||

|

по обязательным видам |

95459,8 |

110007,8 |

141 754,3 |

|

по добровольным видам |

324390,9 |

363461,3 |

367463,2 |

|

Уровень выплат по рынку страхования, % |

46,6 |

48,1 |

49,7 |

|

Уровень выплат по обязательным видам, % |

57,2 |

61,7 |

57,6 |

|

Уровень выплат по добровольным видам, % |

44,2 |

45,2 |

47,3 |

|

Количество субъектов страхового дела в государственном реестре |

594 |

569 |

505 |

|

из них: | |||

|

страховых организаций |

407 |

397 |

346 |

|

страховых брокеров |

162 |

147 |

138 |

|

обществ взаимного страхования и перестрахования |

25 |

25 |

21 |

|

Суммарный размер уставного капитала, млн. руб. |

210610,5 |

220474,7 |

208664,2 |

|

Количество заключённых договоров страхования, млн. шт. |

139,6 |

157,3 |

143,5 |

|

Совокупная страховая сумма по заключённым договорам, млрд. руб. |

38 934,3 |

35 251,5 |

34 975,6 |

|

Страховая сумма в расчёте на один договор, руб. |

278 898,7 |

224 103 |

243 732 |

Показатели, представленные в таблице, свидетельствуют о том, что объем полученных страховых взносов и произведенных выплат в стране за рассматриваемый период демонстрировал увеличение. Прирост страховых премий составил 13,6 %, выплаты по договорам страхования за тот же период выросли на 21,3 %.

Темп прироста объема страховых выплат значительно превышает темп прироста объема собираемых взносов, что является отрицательной тенденцией, поскольку формируемые за счет премий резервы компании должны увеличиваться пропорционально принимаемым ею рискам в целях обеспечения финансовой устойчивости.

Сегмент добровольного страхования практически в 3 раза по премиям и в 2,5 раза по выплатам превышает сегмент страхового рынка, представленный обязательными видами страхования. Так, за 2015 год по добровольным видам страхования было собрано страховых премий на сумму 777,6 млрд. руб., в то время как по обязательным видам было получено 246,2 млрд. руб. В течение того же периода времени по договорам добровольных видов страхования осуществлено выплат на сумму 367,5 млрд. руб., по обязательным — 141,8 млрд. руб. Однако при этом наблюдалось сокращение количества собранных премий по добровольным видам страхования на 3,5 % по сравнению с предыдущем годом, а количество премий по обязательному страхованию возросло на 38,1 %.

Стоит отметить показатель уровня выплат по страховым операциям, в 2015 году составивший по рынку в целом 49,7 %, по добровольным видам страхования — 47,3 %, по обязательным — 57,6 %. Представленные данные свидетельствуют о более высокой убыточности обязательного страхования по сравнению с добровольным. Уровень выплат по добровольным видам ниже среднего показателя по рынку в целом, а по обязательным видам превышает его.

Капитализация страховщиков способствовала сокращению их численности на 17,6 %. Различного рода структурные преобразования привели к тому, что одни страховые компании из-за отсутствия средств для увеличения капитала лишились своих лицензий, вторые подверглись преобразованиям, в результате которых были присоединены к более крупным страховщикам, а третьи закончили свою деятельность. Рост числа заключённых договоров и сбора взносов не помог снизить убыточность страховых сумм, так как более быстрый темп прироста выплат вызвал увеличение соответствующего коэффициента на 3,1 %. Кроме того, страховая сумма на один договор за рассматриваемый период сократилась на 14,4 %. Также можно заметить, что в 2015 году на 9,6 % сократилось количество заключенных договоров по сравнению с предыдущим годом.

Снижение количества субъектов страхового рынка и одновременное увеличение объема собираемых премий и производимых выплат по договорам страхования говорят о концентрации страхового рынка.

В таблице 3 представлены данные об изменениях, наблюдавшихся в структуре премий и выплат по видам страхования в 2013–2015 гг.

Таблица 3

Динамика структуры страховых премий ивыплат по видам страхования вРФ в 2013–2015гг.,%

|

Вид страхования |

2013 год |

2014 год |

2015 год | |||

|

Премии |

Выплаты |

Премии |

Выплаты |

Премии |

Выплаты | |

|

Добровольное страхование |

81,7 |

77,5 |

81,9 |

76,9 |

76,0 |

72,2 |

|

в том числе: | ||||||

|

страхование жизни |

9,4 |

2,9 |

11,0 |

3,0 |

12,7 |

4,7 |

|

личное страхование, кроме страхования жизни |

23,1 |

24,5 |

22,2 |

23,4 |

20,5 |

22,5 |

|

страхование имущества |

43,5 |

48,0 |

42,6 |

47,5 |

36,6 |

40,0 |

|

страхование гражданской ответственности |

3,3 |

1,7 |

3,8 |

2,2 |

4,0 |

1,9 |

|

страхование предпринимательских и финансовых рисков |

2,4 |

0,4 |

2,3 |

0,8 |

2,2 |

3,1 |

|

Обязательное страхование |

18,3 |

22,5 |

18,1 |

23,1 |

24,0 |

27,8 |

|

в том числе: | ||||||

|

ОСАГО |

14,8 |

18,4 |

15,3 |

19,1 |

21,4 |

24,3 |

|

обязательное страхование, кроме ОСАГО |

3,5 |

4,1 |

2,8 |

4,0 |

2,6 |

3,5 |

В 2015 году страховой рынок представлен на 76 % по премиям и на 72,2 % по выплатам добровольными видами страхования, на 24 % по премиям и на 27,8 % по выплатам — обязательными видами.

Премии, собираемые по виду страхования жизни, ежегодно увеличиваются и уже составляют 12,7 % в совокупном объеме премий, полученных в 2015 году. С 2013 года доля премий по страхованию жизни возросла на 3,3 %. Выплаты по виду страхования жизни незначительно увеличились и в 2015 году составили 4,7 % в общем объеме выплат.

Страхование жизни не является распространенным видом страхования в России и потому не оказывает существенного воздействия на стимулирование роста страхового рынка. Основной источник развития данного сегмента — банковский канал продаж (заключение договоров страхования жизни в процессе выдачи кредитов), вследствие чего рост здесь находится в прямой зависимости от уровня кредитной активности.

Личное страхование (кроме страхования жизни) представлено такими видами, как страхование от несчастных случаев и болезней и медицинское страхование. За рассматриваемый период доля премий по личному страхованию сократилась с 23,1 % до 20,5 %, доля выплат снизилась с 24,5 % до 22,5 %. По данному виду страхования наблюдается превышение доли выплат по личному страхованию над долей премий.

Наиболее распространенным видом страхования выступает страхование имущества (36,6 % премий и 40,0 % выплат в 2015 году). Структура страхования имущества почти на 50 % представлена страхованием средств наземного транспорта. За 2013–2015 гг. наблюдалось сокращение доли премий по имущественному страхованию на 6,9 %, доли выплат — на 8 %.

Страхование гражданской ответственности и страхование предпринимательских и финансовых рисков занимают незначительную часть страхового рынка. В 2015 году по данным видам страхования было получено 6,2 % страховых премий и осуществлено 5 % всех выплат.

Самым проблемным сегментом сегодня остается ОСАГО. В 2015 году страховые компании понесли убыток по данному виду страхования в 23 российских регионах. Согласно данным таблицы 3 доля выплат по ОСАГО значительно превышает долю собранных премий (24,3 % и 14,8 % соответственно в 2015 году). Действие закона о защите прав потребителей и увеличение лимитов ответственности страховщиков послужило причиной роста уровня убыточности и ограничения продаж со стороны страховых организаций. Повышение тарифов, явившееся следствием увеличения лимитов ответственности, должно повлиять на уровень убыточности ОСАГО.

Обязательное страхование, кроме ОСАГО включает в себя обязательное государственное страхование жизни и здоровья военнослужащих, страхование ответственности перевозчиков, страхование ответственности предприятий — владельцев опасных объектов и др. [6, с. 112]. Доля премий по данным видам страхования за период 2013–2015 гг. снизилась с 3,5 % до 2,6 %, доля выплат — с 4,1 % до 3,5 %.

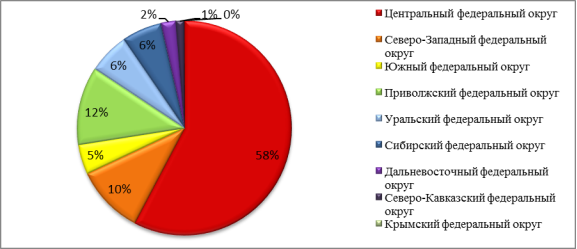

На рисунке 1 представлена структура собранных страховых премий по итогам 2015 года в территориальном разрезе.

Рис. 1. Доля страховых премий в разрезе федеральных округов РФ в 2015 году

Региональную структуру национального страхового рынка характеризует высокая неравномерность распределения страховых премий по территории страны. Так на долю Центрального федерального округа (ЦФО) в 2015 году пришлось 58 % собранных премий. Второе место со значительным отставанием от ЦФО занял Приволжский федеральный округ (12 %), третье — Северо-Западный федеральный округ (10 %). Сосредоточение страховой деятельности в ЦФО связано с высокой концентрацией капитала и деловой активности в данном регионе.

Рассмотрев современное состояние национального страхового рынка, можно отметить, что несмотря на рост объема страховых операций в 2013–2015 гг., ситуация в страховом секторе остается достаточно сложной, поскольку находится под негативным влиянием общего экономического кризиса. Произошло снижение реального уровня заработной платы и располагаемых доходов населения, вследствие чего сократились продажи новых легковых автомобилей. Снизились инвестиции в основной капитал организаций, что повлекло уменьшение активности населения и бизнеса на страховом рынке. В 2014–2015 гг. основным локомотивом рынка выступило ОСАГО. Премии по данному виду страхования увеличились на 6,1 % вследствие повышения тарифов, принятых в конце 2014 года. Помимо этого, еще два сектора страхования оказали некоторую поддержку рынку в данный период. Это страхование жизни, показавшее прирост 3,3 %, и страхование гражданской ответственности, увеличившееся на 0,7 %.

Перспективы развития отечественного страхового рынка и рост значимости страхования как инструмента управления рисками связаны, в первую очередь, со стабилизацией экономического положения страны, повышением уровня жизни населения, осуществлением мер, запланированных в Стратегии развития страховой деятельности до 2020 года, поддержанием финансовой устойчивости страховых компаний, разработкой новых и эффективных страховых продуктов и повышением страховой культуры населения.

Литература:

- Распоряжение Правительства РФ от 22.07.2013 г. № 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» [Электронный ресурс] / Справочная правовая система «Консультант Плюс» — Разд. «Законодательство».

- Аксютина С. В. Страховой рынок РФ: проблемы и перспективы [Текст] / С. В. Аксютина // Проблемы развития территории. — 2014. — № 3. — С. 49–54.

- Кабанцева, Н. Г. Современное состояние и тенденции развития российского страхового рынка [Текст] / Н. Г. Кабанцева // Поволжский торгово-экономический журнал. — 2015. — № 2. — С. 14–19.

- Пресс-релиз «Продажи легковых и легковых коммерческих автомобилей в России в 2015 году»: Ассоциация европейского бизнеса [Электронный ресурс]. Режим доступа: http://www.asroad.org/stat/avtostat/rus_car-sales-in-2015.pdf

- Сайт Центрального банка РФ [Электронный ресурс]. Режим доступа: http://www.cbr.ru/finmarkets/?PrtId=sv_insurance.

- Федорова, Т. А. Страхование [Текст]: учебник / Т. А. Федорова. — М.: Экономистъ, 2014. — 875 с.