В процессе функционирования интегрированных форм хозяйствования, таких как холдинги, приоритетной задачей является сосредоточение руководства головной компании на разработке и решении стратегических задач, обеспечивающих перспективное развитие всей группы дочерних компаний. Повысить финансовую устойчивость отдельной компании и холдинга в целом, достичь конкурентных преимуществ в современных условиях быстро развивающегося рынка только за счет управления финансовыми показателями не представляется возможным. С учетом всего выше сказанного очевидным становится потребность современного менеджмента в инструментах эффективного управления корпоративной стратегией, в частности в создании системы сбалансированных показателей (ССП) [1, с. 79].

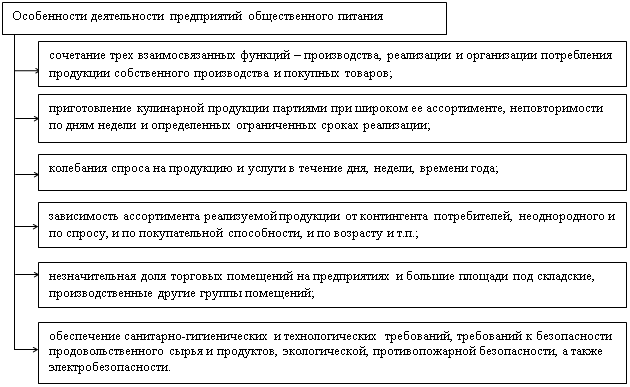

Одним из примеров холдинговых структур является предпринимательская деятельность в сфере оказания услуг общественного питания [2, с. 97]. В целом, общественное питание (индустрия питания) – самостоятельная отрасль экономики, состоящая из предприятий различных форм собственности и организационно-управленческой структуры, организующая питание населению, а также производство и реализацию готовой продукции и полуфабрикатов, как на предприятиях общественного питания, так и вне его, с возможностью оказания широкого перечня услуг по организации досуга и других дополнительных услуг. Особенности деятельности предприятий общественного питания представлены на рисунке 1 [3, с. 18].

Малые предприятия в сфере общественного питания, как правило, весьма неустойчивы и существуют в среднем три-пять лет. В современных условиях, когда происходят быстрые изменения в рыночной среде, перед предприятиями встает проблема выживания при изменении рыночной конъюнктуры. Для повышения стойкости организации при неблагоприятном развитии рыночной конъюнктуры создаются объединения деловой активности.

Основными преимуществами объединений являются:

- снижение издержек;

- более высокая квалификация и специализация управления предприятиями;

- снижение расходов на информацию и рекламу;

- более выгодные условия закупки ресурсов и др.

В условиях объединения капитала вопрос о создании ССП становится крайне актуальным.

Рис. 1. Особенности деятельности предприятий общественного питания

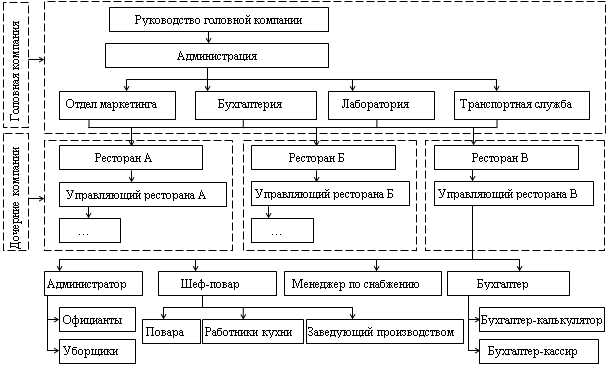

Рис. 2. Организационная структура ресторанного холдинга

Рассмотрим механизм формирования ССП для предприятий общественного питания на условном примере ресторанного холдинга, организационная структура которого представлена на рисунке 2.

В данном случае вопросами стратегического планирования, представляющего собой выбор перспективных целей, способов их достижения, занимается руководство головной компании, которое сосредотачивается на разработке и решении стратегических задач, обеспечивающих перспективное развитие всей группы компаний. При этом оперативное планирование, охватывающее краткосрочный период и представляющее собой конкретизацию показателей тактического плана с целью организации повседневной планомерной и ритмичной деятельности, переносится на уровень дочерних фирм. Система сбалансированных показателей, как система стратегического управления, позволит увязать стратегию, разработанную руководством, с повседневными целями, которые ставят перед собой управляющие дочерних фирм, а также перевести стратегию в показатели, позволяющие измерить реализацию этой стратегии.

Основным недостатком использования финансовых показателей, по мнению ряда специалистов [1, с.79; 4, с.2], является то, что они разработаны для сравнения с предыдущими отчетными периодами на основе внутренних стандартов, изложенных в учетной политике, и не могут стать хорошими индикаторами в области отношений с клиентами, качества работы и профессионального уровня персонала. В экономической литературе [5] финансовые показатели принято называть запаздывающими индикаторами. ССП позволяет дополнить запаздывающие индикаторы факторами будущих результатов экономической деятельности или опережающими индикаторами, отобранными на основе стратегии организации. Данные индикаторы группируются по трем составляющим: клиентской, внутренних процессов, обучения и развития. Все (и запаздывающие, и опережающие) показатели ССП переводят стратегию организации в действия.

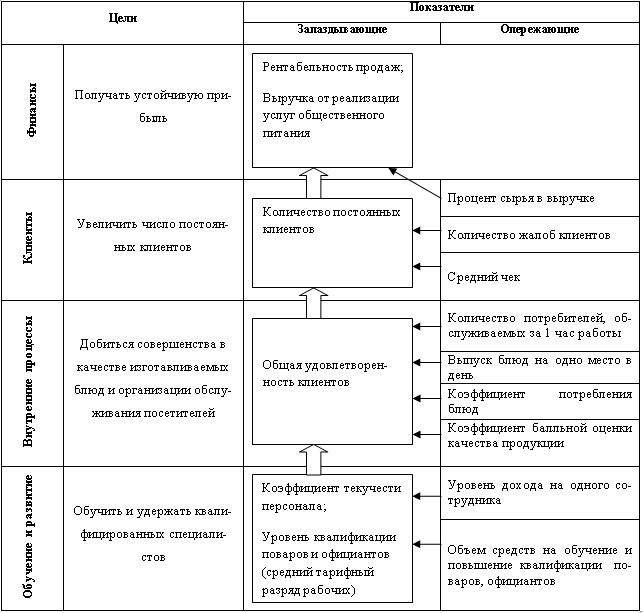

Все показатели, выбранные для ССП, должны быть связаны цепочкой причинно-следственных отношений, описывающих стратегию (рисунок 3).

Рис. 3. Причинно-следственная связь ССП для предприятий общественного питания

Финансовые показатели отражают желаемый «пункт назначения» причинно-следственных связей. В этом качестве показатели финансовой составляющей помогают заложить фундамент для выбора показателей каждой из трех других составляющих. По мере разработки взаимосвязанных показателей клиентской составляющей, составляющей внутренних процессов и обучения и развития персонала необходимо сделать все, чтобы использование этих показателей привело к улучшению финансовых результатов и реализации стратегии. Такая связь может быть оформлена с помощью ряда утверждений «если – то». Если повышается квалификация персонала с помощью обучения, то время цикла на разработку нового продукта сократится. Если время цикла сократится, то повысится лояльность клиентов. Если лояльность повысится, то возрастет доход.

Таким образом, ССП предоставляет организации методологическую базу перехода от принятия решения о стратегии к действию.

Стратегию ресторанного холдинга (для принятого условного примера) можно сформулировать следующим образом: «достичь стабильности посещения ресторана постоянными клиентами, как причины (условия) устойчивого получения прибыли. Как следствие повысить уровень удовлетворенности данных клиентов за счет улучшения качества уже опробованных ими блюд и высоких стандартов обслуживания. А значит обеспечить основных рабочих – поваров и официантов – возможностью обучиться новому». Далее, для каждой из четырех составляющих, определим цели деятельности, которые нужно достичь для реализации стратегии, и соответствующие этим целям запаздывающие и опережающие показатели. Ориентация этих показателей на результат позволяет легко объединить их в логическую последовательность, начиная с финансовых устремлений и переходя к клиентским показателям, показателям внутренних процессов и к показателям обучения и развития. Не следует стремиться связать опережающие показатели во всех четырех составляющих. Эти показатели являются отличительными чертами деятельности организации, поэтому могут быть узкоспециализированными.

Полученные причинно-следственные связи (таблица 1) можно описать следующим образом: мотивированные уровнем оплаты труда и обученные новым способам приготовления блюд повара и стандартам обслуживания официанты используют свои новые навыки в изготовлении блюд и в обслуживании клиентов. Достижение данных целей составляющей обучения и развития будут выражены через значения таких запаздывающих показателей, как коэффициент текучести персонала и уровень квалификации поваров и официантов (средний тарифный разряд рабочих), факторами изменения которых являются опережающие: уровень дохода на одного сотрудника и объем средств, выделенных на обучение и квалификацию. Тем самым рабочие обеспечивают необходимое системе качество изготовления блюд и совершенное обслуживание посетителей, выраженные через запаздывающий показатель общей удовлетворенности клиентов, для которого факторными являются следующие показатели: коэффициент балльной оценки качества продукции, коэффициент потребления блюд, выпуск блюд на одно место в день и количество потребителей, обслуживаемых за один час работы.

Таблица 1

Причинно-следственные связи в ССП ресторанного холдинга (условный пример)

Отлаженный внутренний процесс качественного изготовления продукции и совершенного обслуживания посетителей обеспечивают достижение цели увеличения числа постоянных клиентов ресторации за счет высокого уровня показателя общей удовлетворенности клиентов. Опережающими показателями числа постоянных клиентов являются: средний чек, количество жалоб клиентов и процент сырья в выручке. Увеличение выручки от реализации продукции за счет увеличившегося числа постоянных клиентов и сниженной доли сырья в выручке приведет к увеличению прибыли ресторации и постоянному поддержанию уровня ее получения.

Таким образом, ССП позволит повысить эффективность управления ресторанными холдингами за счет учета не только финансовых показателей деятельности, но и нефинансовых.

Литература:

1. Журавин С.Г., Соломатина А.С. Сбалансированная система показателей как инструмент стратегического управления / С.Г. Журавин, А.С. Соломатина // Вестник МГТУ им Г.И.Носова. – 2010. – №1. – с.79-82.

2. Замбржицкая Е.С., Мурикова А.Р., Калинина Т.В. Распределение затрат непроизводственных подразделений матричным методом для целей бухгалтерского управленческого учета на примере холдинга RB-Group / Е.С. Замбржицкая, А.Р. Мурикова, Т.В. Калинина // Молодой ученый. – 2012. – №8 (43). – с.96-100.

3. Лысенко, Ю.В. Экономика предприятия торговли и общественного питания: учебное пособие / Ю.В. Лысенко, М.В. Лысенко, Э.Х. Таипова. – СПб.: Питер, 2013 – 416 с.

4. Крылов С.И. Анализ в сбалансированной системе показателей: теоретический аспект / С.И. Крылов // Экономический анализ: теория и практика. – 2010. – №29 (194). – с. 2-10.

5. Каплан Р.С. Сбалансированная система показателей. От стратегии к действию: учебник / Каплан Р.С., Нортон Д.П.. – М.: Олимп-Бизнес, 2013 – 314 с.