Функционирование отечественных предприятий в современных условиях осуществляется в период, когда на смену промышленной конкуренции приходит информационная, что сопровождается глобализацией экономики, интенсификацией экономических отношений и, как следствие, обострением самой конкуренции. Соперничество приобретает новые качества, важное место среди которых занимает увеличение значения нематериальных факторов в создании добавленной стоимости. Это требует пересмотра действующих подходов к стратегическому управлению деятельностью предприятий с целью эффективной их адаптации к непредсказуемости внешней среды, обеспечении конкурентоспособности для успеха бизнеса в долгосрочной перспективе.

Актуальность этого процесса возрастает в связи с вовлечением отечественных производителей в конкуренцию с зарубежными компаниями при условии, что качество российского менеджмента пока объективно отстает от мирового уровня. Всё больше российских фирм при выборе стратегии развития понимают необходимость более комплексного и системного подхода для реализации стратегического планирования, маркетинга, стратегического анализа, разработки маркетинговых стратегий и так далее. Именно таким инструментом, отвечающим возросшим требованиям современности, является система сбалансированных показателей (ССП).

Система Сбалансированных Показателей, разработанная профессорами Гарвардского университета Д. Нортоном и Р. Капланом (США) — это концепция управления компанией, ориентированная на перенос и декомпозицию стратегических целей для планирования деятельности и текущего контроля их достижения [1, с.19].

Со временем концепция ССП получила широкое распространение и ныне является важным инструментом исполнения стратегии в большинстве крупнейших компаний мира. Так, например, журнал Fortune приводит собственные данные: ССП является основным инструментом исполнения стратегии в 402 компаниях из 500, входящих в рейтинг Fortune-500. Среди них такие корпорации как Coca-Cola, BP, General Electric, McDonalds, L'Oreal, BMW, Boeing, Samsung Electronics, и другие [2, с. 22].

Первые прецеденты внедрения ССП в России были предприняты в компаниях «ЛУКойл» и «Северсталь», однако, достаточного позитивного опыта полномерного внедрения на уровне корпораций в нашей стране не накоплено.

Концепция ССП выгодно отличается от других концепций тем, что финансовые и нефинансовые индикаторы интегрируются с учётом причинно-следственных связей между результирующими показателями и ключевыми факторами, под влиянием которых они формируются.

На практике предприятия очень часто сталкиваются с трудностями во время реализации стратегии, происходит заметный разрыв между стратегическими целями и ежедневными действиями сотрудников, между видением высшего руководства и инициативами, которые начинаются на низшем уровне управления. По этой причине разработка, формирование и практическое использование этой концепции в системе управления отечественными предприятиями имеет большое перспективное значение и заслуживает внимания как учёных, так и практиков.

Последовательность разработки стратегии компании с использованием модели ССП предполагает прохождение нескольких этапов. Начинаются они с разработки базовой стратегической ориентации компании (миссия, система ценностей компании, принципиальные направления развития). Важным этапом является определение стратегических целей, ключевых показателей деятельности и их целевых значений по четырём проекциям:

– финансы;

– рынок;

– процессы;

– потенциал.

Число проекций и их названия не предписываются методологией ССП. Смысл группировки стратегических целей в разрезе проекций состоит в том, чтобы выделить все стратегически важные аспекты деятельности компании и в каждом из них установить цели.

Следующим этапом является построение причинно-следственных звеньев стратегических целей компании и, наконец, разработка мероприятий, конкретных действий, необходимых для их достижения: определение бюджетов, сроков и ответственных. Промежуточным результатом процесса разработки ССП является построение стратегической карты.

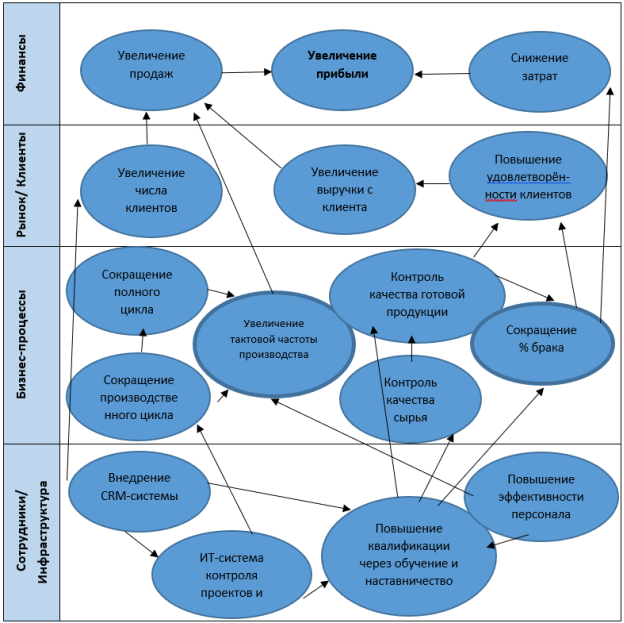

Стратегическая карта — это документ, который отражает направление активизации процесса реализации стратегии предприятия с помощью соединения стратегических составляющих причинно-следственной связью. Её функциональное назначение состоит в распространении стратегии среди работников бизнес-единицы и перенесение её на операционный уровень деятельности, то есть на ежедневные операционные процессы. Стратегическая карта детализирует систему показателей, демонстрирует динамику стратегического развития и делает акцент на основные направления деятельности предприятия, позволяя осуществлять контроль за реализацией стратегии в границах всего предприятия. Пример стратегической карты производственного предприятия представлен на рисунке 1.

Рис. 1. Пример стратегической карты ССП производственной компании

В научной литературе можно встретить мнение некоторых исследователей, которые отождествляют стратегические карты с понятием ССП. Между тем, у стратегических карт как самостоятельного управленческого инструмента и ССП существуют определённые различия. Они проявляются по разному влиянию стратегических карт и ССП на управленческий процесс по следующим направлениям:

– на систему отчётности предприятия;

– на подсистему бюджетирования;

– на уровень автоматизации управленческой деятельности;

– на подсистему мотивации;

– на степень централизации управления;

– на периодичность внесения изменений в стратегическую карту;

– по видам обратной связи в процессе использования [3, с.112].

Анализ этих направлений влияния дает возможность утверждать, что наибольшие отличия в процессах использования стратегических карт и ССП наблюдаются в значительно меньшей связи стратегических карт с системой отчётности предприятия, по сравнению с ССП.

Стратегические карты реализуются в результате определения стратегических целей предприятия и показателей измерения, которые объединяются в четыре проекции: «Финансы», «Клиенты», внутренние «Бизнес-процессы» и «Обучение и развитие».

Проекция «Финансы» включает в себя следующие цели: увеличение дохода от реализации продукции, оптимизации периода оборота оборотных активов, оптимизация времени поступления средств на предприятие. Для оценки их достижения используются такие показатели как: выручка от реализации продукции, продолжительность операционного цикла, период оборота денежных средств и другие.

Перспектива «Клиенты» включает в себя такие цели как: увеличение количества клиентов, расширение сегментов рынка, повышение уровня удовлетворённости клиентов и т. п. В данной перспективе представлены такие показатели для достижения поставленных целей как: количество клиентов, удельный вес объемов реализации продукции в общем объеме рынка, количество негативных отзывов от клиентов и другие.

Целями, которые входят в перспективу внутренние «Бизнес-процессы» являются: увеличение ассортимента продукции, улучшение качества операционной деятельности, обеспечение своевременной доставки товаров и другие. Используемые показатели: количество ассортиментных позиций, продолжительность операционного цикла, процент заказов, выполненных в установленные сроки, допустимый процент брака и т. п.

В проекции «Обучение и развитие» главными целями являются повышение уровня мотивации работников, повышение уровня обеспеченности новыми программными продуктами и know-how. Показатели: уровень заработной платы, степень удовлетворённости работников, количество освоенных программ и количество инноваций.

Следующим этапом проекта внедрения ССП на предприятии становится создание плана стратегических мероприятий. Стратегические мероприятия — это мероприятия, проекты, программы, инициативы, которые реализуются для достижения стратегических целей. Как правило, идеи, перерастающие в стратегические мероприятия, возникают еще на этапе разработки стратегии. Поэтому обычно к этому моменту уже сформирован достаточно большой набор конкретных предложений. Теперь их надо проанализировать и дополнить.

Разработкой ССП проект не заканчивается. Необходимо провести внедрение, чтобы превратить спроектированную систему в работающий механизм. Внедрить сбалансированную систему показателей — это значит:

– разработать регламенты поступления информации, необходимой для расчета показателей ССП и обеспечить их исполнение;

– внедрить показатели ССП в регулярную управленческую отчетность, так, чтобы по итогам каждого месяца, квартала, года эти показатели отражались в соответствующих отчетах, поступающих руководителям компании;

– внедрить показатели ССП в систему планирования и бюджетирования; данные показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

– внедрить систему управления стратегическими проектами, которая обеспечивает планирование проектов, мониторинг их исполнения, анализ эффективности, мотивацию исполнителей и руководителей [4].

В итоге, проект внедрения ССП в организации не имеет существенных отличий от других проектов, направленных на проведение значимых изменений в компании, таких как внедрение комплексного планирования, управленческого учета, оптимизация тех или иных процессов. Для этой работы требуется высокая мотивация участников, вовлеченность и воля руководства компании, хороший уровень организации проекта, обеспеченность необходимыми ресурсами, как человеческими, так и материальными. Наличие этих компонентов является необходимым условием успешного внедрения.

Литература:

- Каплан Роберт, Нортон Дейвид. Сбалансированная система показателей. От стратегии к действию. М.: ЗАО «Олимп-Бизнес», 2008 г. — 320 с.

- Куинн Дж. Б. Стратегия перемен. // В книге: Минцберг Г., Куинн Дж.Б., Гошал С. Стратегический процесс. — СПб.: Питер, 2001. — 688 с.

- Нильс-Горан Олве, Карл-Йохан Петри, Жан Рой, Софи Рой. Баланс между стратегией и контролем. Заставьте работать карту показателей BSC. — СПб: Питер, 2005. — 320 с.

- Жемчугов А. М., Жемчугов М. К. Инновационный подход к сбалансированной системе показателей // Российское предпринимательство» № 6 вып. 2, 2010 г.