Для успешного ведения хозяйственной деятельности предприятия важным условием является обеспечение необходимыми объектами основных средств — зданиями, сооружениями, оборудованием, транспортными и другими средствами.

Основные средства оказывают непосредственное воздействие на эффективность, качество работы и результаты всей финансово-хозяйственной деятельности предприятия.

Понятие «основной капитал» ввел в экономическую теорию шотландский экономист, основатель классической школы политэкономии, Адам Смит. Он писал, что основной капитал может быть употреблен на улучшение земли, на покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения.

В финансово-хозяйственной деятельности практически любой компании современные условия требуют рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. В этой связи необходимо оценивать собственный потенциал и с максимальной выгодой использовать возможности, предоставляемые внешней средой. Это требует проведения комплексного анализа основных средств, позволяющего не только выявить, но и грамотно реализовать как внутренний потенциал, так и возникшие возможности внешней среды.

Благодаря внедрению новейшей техники и современных технологий, предприятия способны увеличить производительность труда, производить инновационную продукцию, снижать ее себестоимость, повышать собственную конкурентоспособность, открывать новые перспективы.

Практически все основные средства, за исключением земли, постепенно утрачивают свои первоначальные свойства и приходят в негодность, иными словами, подвержены физическому и моральному износу.

Физический износ частично можно восстановить благодаря их ремонту. Однако, следует отметить, что если возникает необходимость постоянного ремонта, то затраты на его осуществление со временем перестают окупаться.

Моральный износ основных средств связан с тем, что они постепенно начинают уступать современному оборудованию по техническим характеристикам, производительности, качеству производимой продукции. Морально устаревшее, но физически пригодное к использованию оборудование может быть модернизировано.

В свою очередь, модернизация устаревшего оборудования требует меньших затрат нежели приобретение и установка нового. [3;с.213]

В этой связи, следует подчеркнуть, что необходим регулярный анализ состояния основных средств, для поддержания их технического уровня.

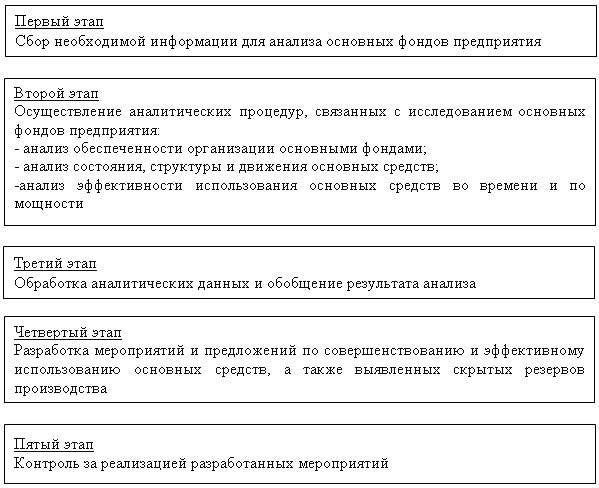

Этапы анализа при оценке основных средств:

В настоящее время в деятельности многих предприятий существует проблема ограниченности ресурсов, в связи с чем, большое значение приобретает исследование и оценка их ресурсного потенциала. От его состояния, эффективности использования зависит конкурентоспособность и успешное развитие предприятия в перспективе.

На первом этапе для анализа основных средств производится сбор необходимой информации. Результаты аналитической работы во многом зависят от достоверности, объема, качества, своевременности полученной информации.

Второй этап предполагает осуществление аналитических процедур, связанных с исследованием основных средств организации. Следует отметить, что результаты аналитической работы во многом зависят от квалификации аналитика, приемов и способов, используемых в процессе исследования, технического оснащения. Основные средства являются важной составляющей ресурсного потенциала организации.

Анализ основных средств в процессе исследования имеет последовательный, многоэтапный характер, что позволяет определить не только состояние и эффективность использования средств труда на текущий момент времени, но и способствует, по результатам аналитической работы, разработке мероприятий, применение которых сможет улучшить показатели эффективности функционирования хозяйствующего субъекта в будущем.

Основные направления, включающиеся в анализ основных средств:

- обеспеченность организации основными средствами, оценку их состояния, структуры, движения и эффективности использования во времени и по мощности.

- стоимость основных средств, расчет и анализ показателей фондовооруженности, механовооруженности.

В связи с тем, что в современных условиях большинство организаций производственных и строительных в процессе своей деятельности используют арендованные основные средства, для исследования их ресурсного потенциала целесообразно проводить анализ стоимости собственных основных средств, учитывая ее изменение за счет амортизационных отчислений, переоценки. Важным, на данном этапе, является расчет показателя фондовооруженности, который характеризует степень обеспеченности рабочих основными средствами (средствами труда). Фондоотдача характеризует величину строительной продукции (выполненных работ) или произведенной продукции приходящуюся на один рубль стоимости основных средств.

Данный показатель показывает эффективность использования действующего оборудования. Обратным показателем фондоотдачи является фондоемкость. Для строительных и производственных организаций следует рассчитывать фондоемкость собственных и арендованных основных средств. Фондоемкость позволяет определить, какая часть стоимости основных средств приходится на один рубль строительной продукции (выполненных работ) или произведенной продукции.

Следует отметить, что на эффективность использования основных средств влияет много различных факторов. Так, повышению фондоотдачи способствует: автоматизация процесса производства; применение прогрессивной технологии; модернизация оборудования; повышение квалификации рабочих; повышение загрузки оборудования; использование качественного сырья и материалов; рост доли активной части основных средств; увеличение времени работы активной части основных средств и др. [4; с.288]

Для определения уровня оснащенности основными средствами строительной и производственной организации следует также рассчитывать показатель механовооруженности труда (Мтр).

Данные показатели рассматриваются в динамике, в сравнении с плановыми показателями, показателями прошедших периодов времени.

Следующим направлением является анализ состояния, структуры и динамики основных средств. В процессе исследования проводят анализ возраста оборудования, степени его изношенности, расчет коэффициентов годности, амортизации, физического износа, поскольку производительность труда во многом зависит от того, насколько оборудование новое и способно к бесперебойной работе.

Помимо этого, изучение возраста оборудования позволит своевременно проводить его обновление, ремонт или модернизацию. Для исследования анализа структуры основных средств большое значение имеет удельный вес активной и пассивной части в общем составе основных средств. Анализ структуры основных средств проводится в динамике, с целью последующих прогнозов и разработки мероприятий для поддержания необходимого их количества. Движение основных средств исследуется посредством расчета и анализа коэффициентов обновления, интенсивности обновления, ввода, выбытия, роста основных средств.

На основании проведенного исследования, выделим коэффициенты движения основных средств, которые следует применять в процессе анализа строительной и производственной организации: коэффициент обновления; коэффициент интенсивности обновления; коэффициент ввода; коэффициент выбытия.

Третий этап анализа основных средств предполагает обработку аналитических данных и обобщение результатов анализа. На данном этапе важное значение имеет сравнение полученных фактических аналитических данных с аналогичными показателями за прошлые периоды времени. Необходимо проследить динамику показателей, выявить положительные и отрицательные тенденции. Если выявляются нежелательные тенденции и снижение качественных показателей, то необходимо установить причины ухудшения показателей для последующего недопущения подобной динамики.

Безусловно, особое значение имеет разработка мероприятий и предложений по эффективному использованию основных средств и выявленных скрытых резервов производства, а также контроль за их реализацией, что и предусматривают четвертый и пятый этапы анализа основных средств. [6;с.306]

Таким образом, основные фонды представляют собой совокупность материально-технических ценностей производственного и непроизводственного назначения, функционирующих и развивающихся в отрасли, необходимых для рационального и планомерного выполнения производственных функций обслуживания населения, создания условий для высокопроизводительного труда работников.

Как видно из всего выше сказанного, основные фонды являются одним из важнейших показателей хозяйственной деятельности предприятия, от их уровня напрямую зависит прибыль любой коммерческой фирмы.

Поэтому вполне очевидна актуальность изучения и исследования этого важнейшего показателя, для чего и предпринято это исследование. Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Одним из таких источников являются основные фонды, без их наличия вряд ли могло что-либо осуществиться.

Основные средства представляют собой стоимостную оценку основных производственных фондов — совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

Литература:

1. Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие [Текст] / под.ред. проф. В. К. Скляренко, В. М. Прудникова. М.: ИНФРА-М, 2010г. — 67с.

2. Хорошков С. И., Букия В. И. Проблемы определения экономической сущности основных средств в свете выполнения государственной программы реформирования бухгалтерского учета [Текст] // Вопросы современной науки и практики. Университет им. В. И. Вернадского. — 2008г. — № 1 (11). –236с.

3. Ионова А. Ф., Селезнева Н. Н. Финансовый анализ: учеб. [Текст]. М.: ТК Велби, Изд-во Проспект, 2008г.- 213c.

4. Канке А.А Анализ финансово-хозяйственной деятельности предприятия / А.А Канке, И.П Кошевая. — 2-е изд., испр. и доп. — М.: Форум: ИНФРА-М, 2007. — 288 с.

5. Коваленко Е. В. Анализ финансовой отчетности: учеб. пособие / Е. В. Коваленко, С. А. Кондратьева. — Омск: Изд-во ФГОУ ВПО ОмГАУ, 2008. — 100 с.

6. Прыкина Л. В. Экономический анализ предприятия: учебник для вузов / Л. В. Прыкина. — М.: ЮНИТИ-ДАНА, 2009. — 306 с

7. Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2002. — 572 с.

8. Финансовый анализ [Электронный ресурс]. — [б.м.], [20]. — Режим доступа: http://www.grandars.ru/student/fin-m/finansovyy-analiz.html.