В данной статье рассмотрены основные этапы анализа основных средств организации, отражены источники информации для анализа основных средств. В научной статье выделены основные направления анализа основных средств при оценке ресурсного потенциала предприятия.

Ключевые слова: основные средства организации, анализ основных средств, эффективность использования основных средств

Повышение результативности деятельности промышленных предприятий неразрывно связано с эффективностью использования основных средств, как ключевой составляющей производственного потенциала хозяйствующих субъектов.

Общеизвестно, что эффективность использования основных средств, заключающаяся в генерировании прибыли данными активами, оказывает значительное влияние на производственные и финансовые результаты хозяйственной деятельности, инвестиционную привлекательность предприятия, конкурентоспособность и финансово-экономическое состояние.

Стоит заметить, что показатели высокой производительности машин и оборудования, а также их соответствие современным технологическим и экологическим стандартам предоставляют возможность снижения удельных издержек на единицу выпускаемой продукции и повышения качества и конкурентоспособности конечного продукта. [4]

Следовательно, субъекты экономической деятельности, проводящие системную политику, которая направлена на повышение отдачи основных средств имеют значительно больше возможностей завоевать выгодные рыночные позиции, а также увеличить капитализацию и стоимость своего предприятия.

Существенное значение при формировании данной политики имеет проведение анализа основных средств, при помощи которого высший менеджмент организации должен получать информационные выкладки о необходимости реализации действий с основными производственными средствами предприятия. [3]

В современных экономических реалиях одним из основных требований, которые предъявляются промышленным предприятиям, является рациональное использование существующих основных средств и поиск резерва для эффективной экономической деятельности хозяйствующего субъекта. [5]

В этом отношении возникает необходимость оценки собственного потенциала и максимального использования возможностей, которые предоставляются внешним окружением предприятия. Данная оценка собственного производственного потенциала нуждается в проведении точных аналитических работ, которые позволяют выявлять и правильно реализовывать внутренний потенциал организации и ряд возможностей во внешней среде, с целью повысить результаты хозяйственной деятельности.

Финансово-хозяйственная деятельность любого предприятия зависит от основных средств, которые занимают одно из центральных мест. Эффективность использования основных средств предприятия помогает оптимально и экономно потреблять другие виды ресурсов (сырья, материалов, комплектующих и т. д.). [2]

По причине внедрения новейших современных технологий субъекты экономической деятельности в состоянии добиться увеличения производительности труда, производства инновационных товаров, снижения их себестоимости, и, следовательно, повышения собственной конкурентоспособности.

Таким образом, состояние и эффективное использование основных средств существенно влияет качественные параметры хозяйственной деятельности предприятия. Основные средства являются частью имущества хозяйствующего субъекта и отражаются в составе внеоборотных активов.

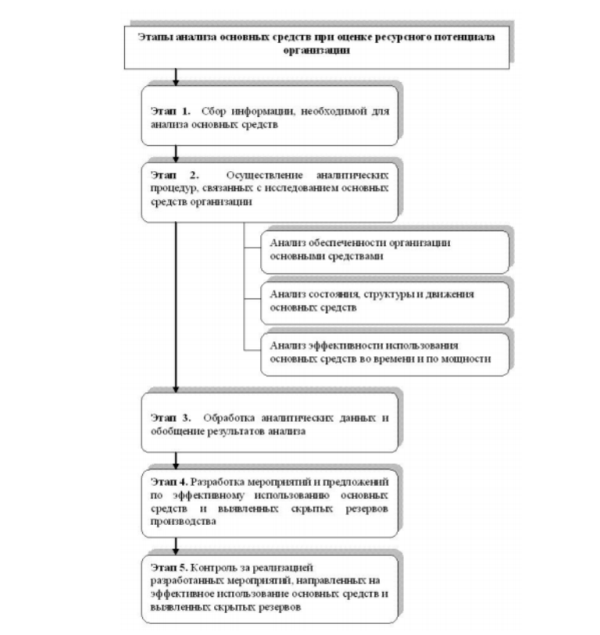

Рис. 1. Основные этапы анализа основных средств [1]

Проведение анализа основных средств предприятия является трудоемким процессом. Специалисты приводят следующее выделение основных этапов анализа основных средств при оценке экономического потенциала хозяйствующих субъектов (рисунок 1).

Ученые выделяют следующие основные информационные источники, которые отражают существующее положение основных средств субъектов экономической деятельности:

данные бухгалтерского баланса;

пояснения к бухгалтерским балансам организаций и отчетам о финансовых результатах;

содержимое актов о поступлении оборудования;

данные инвентарной карточки учета объектов основных средств хозяйствующего субъекта;

данные инвентарной карточки группового учета объекта основных средств хозяйствующего субъекта;

данные инвентарной книги учета объекта основных средств хозяйствующего субъекта;

данные актов о приеме-передаче объектов основных средств предприятия (исключение — здания и сооружения);

данные актов о приеме-передаче зданий (сооружений);

данные актов о приеме-передаче групп объектов основных средств (исключение — здания и сооружения);

данные накладных на внутреннее перемещение объектов основных средств хозяйствующего субъекта;

данные актов о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств хозяйствующего субъекта;

данные актов о списании объектов основных средств (исключение — автотранспортные средства);

данные актов о списании автотранспортных средств хозяйствующего субъекта;

данные актов о списании групп объектов основных средств хозяйствующего субъекта (исключение — автотранспортные средства);

данные актов о приеме-передаче оборудования в монтаж;

данные актов о выявленных дефектах оборудования предприятия;

информация переоценки основных средств хозяйствующего субъекта;

сведения об амортизационных отчислениях хозяйствующего субъекта;

сведения о простойном и неработающем оборудовании предприятия;

сведения об аренде основных средствах хозяйствующего субъекта;

данные о режимах работы и загрузки оборудования хозяйствующего субъекта;

данные плана технологического развития хозяйствующего субъекта;

сведения в проектно-сметной документации;

данные планов капитальных ремонтов и модернизации оборудования хозяйствующего субъекта. [3]

Таблица 1

Направление исодержание анализа основных средств организации [5]

|

Направления анализа основных средств организации |

Содержание анализа основных средств организации |

|

1. Анализ структуры и динамики основных средств хозяйствующего субъекта. |

Проведение оценки размеров и структуры вложений капитала в основные средства предприятия. Определение характера и размера влияний стоимости основных средств на финансовое положение организации и структуру бухгалтерского баланса. |

|

2. Анализ эффективности использования основных средств хозяйствующего субъекта. |

Проведение анализа движения основных средств предприятия. Проведение анализа показателей эффективности использования основных средств предприятия. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования предприятия. |

|

3. Анализ эффективности затрат по содержанию и эксплуатации оборудования. |

Проведение анализа затрат на капитальный ремонт оборудования и зданий. Проведение анализа затрат по текущему ремонту. Анализ взаимосвязей объемов производства, прибыли и затрат по эксплуатации оборудования предприятия. |

|

4. Анализ эффективности инвестиций в основные средства предприятия. |

Проведение оценки эффективности капитальных вложений. Анализ эффективности привлечения кредитных денег для инвестиций. |

Таким образом, представленные в таблице 1 направления анализа основных средств организации предоставляют достаточную и подробную информацию относительно состояния и использования основных средств, а также связанных с их функционированием затрат хозяйствующего субъекта.

Стоит подчеркнуть, что традиционные методики имеют целый ряд недостатков:

- В традиционных методиках отсутствует уточнение целевой направленности, а также заинтересованных групп пользователей данных аналитической информации. Иначе говоря, не совсем понятно, в чьих интересах осуществляются аналитические процедуры, каково практическое значение проведенных анализов основных средств хозяйствующего субъекта.

- Не учитывают экологические аспекты функционирования основных средств предприятия, что в современных условиях промышленного производства, а также возрастающих требований со стороны государственных и общественных экологических организаций, представляется одной из актуальных задач проведения анализа основных средств. Тем самым, усилия хозяйствующего субъекта по снижению вредных воздействий основных средств на окружающую среду должны быть отмечены аналитиками и, в целом, должны повышать конкурентные позиции анализируемого предприятия.

- Проводимый анализ основных средств предприятия, как правило, затрагивает всё предприятие, а также отдельные структурные элементы, однако при этом нужно учитывать специфику функционирования подразделений и филиалов компании, а также их долю в генерировании экономической выгоды, что накладывает отпечаток на характер эффективности использования основных средств в разных операционных и географических сегментах бизнеса.

- При проведении традиционных анализов основных средств предприятия мало учитывают этапы жизненного цикла, на которых находится в данный момент предприятие. Стоит подчеркнуть, что на различных отрезках жизненного цикла будут существенные отличия подходов к исследованиям состояния и использования производственных мощностей организации. Так, в частности, на этапе зарождения и активного роста предприятие, как правило, активно наращивает производственный потенциал, в то время как отдача основных средств может быть весьма низкой. Этап зрелости отличается максимальной эффективностью использования основного капитала, которая связана с достижениями организацией поставленных стратегических целей. На этапе старения руководство принимает решение по поводу дальнейшего функционирования хозяйствующего субъекта. Если организация ликвидируется, то должен быть предпринят комплекс мер, которые направлены на поддержание высокой стоимости основных средств предприятия.

- Анализ основных средств предприятия неполный без использования денежно-потоковых показателей, которые отражают структуру и направление движения денежных средств хозяйствующего субъекта. Преимущества использования данных индикаторов известны — это, прежде всего, реальность и объективность анализируемых процессов и явлений. Следует отметить, что одним из трех учетных (отражаемых в бухгалтерской отчетности) видов деятельности предприятия является инвестиционная, то есть непосредственно затрагивающая процесс формирования основных средств организации.

- Ключевой показатель эффективности использования основных средств предприятия в традиционном анализе — фондоотдача. Вместе с тем, эффективность — это соотношение результата, который генерируется каким-нибудь ресурсом. [5]

Таким образом, в случае с фондоотдачей нельзя четко сказать о том, что выручка генерируется исключительно основными средствами предприятия. В целях получения выручки задействован весь потенциал хозяйствующего субъекта. В этой связи, использование показателя фондоотдачи в качестве индикатора эффективности использования основных средств предприятия является не совсем оправданным.

Литература:

- Белова Р. П. Ресурсный потенциал организации: понятие и структура / Р. П. Белова // Вектор науки Самарского государственного университета. — Самара: Самарский государственный университет, 2015. — № 9 (18). -С. 178–181.

- Гришин А. А. Оценка и переоценка основных средств. — М.: ЮНИТИ-ДАНА, 2015.

- Демидова О. Т. Анализ основных средств организации. — М.: Эрудит 2015.

- Лазарев С. А. Учет основных средств и нематериальных активов. — М.: Проспект — пресс, 2015.

- Соболева М. О. Анализ хозяйственной деятельности предприятия: учебник. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. — 378 с.