В данной статье рассмотрены различные подходы к понятию «основные средства», их классификация, а также методики анализа эффективности их использования.

Ключевые слова: основные средства, основные фонды, классификация основных средств, анализ основных средств

Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. Экономическая роль основных средств в различных сферах производства является предметом дискуссий специалистов в области экономики и бухгалтерского учета.

При исследовании вопросов учета и анализа основных средств необходимо раскрыть их экономическое содержание. Так, понятие основных средств можно охарактеризовать с различных сторон. Наряду с понятием «основные средства» ученые используют понятие «основные фонды». Понятие «основные фонды», в отечественной практике используется в экономической литературе и для целей финансового анализа, а в бухгалтерском учете принято использовать термин «основные средства» [6].

Некоторые авторы считают, что понятия «основные фонды» и «основные средства» являются синонимами и на практике означают одно и то же. Поэтому при отражении понятия «основные средства» в скобках указывается «основные фонды».

Согласно определению А. С. Алисенова, основные средства — это средства труда, которые многократно участвуют в производственном процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы [3, с. 49]

И. В. Захаров считает, что основные средства в материально-вещественной форме представляют собой средства труда» [5, с. 341].

В. П. Астахов дает следующее определение основных средств: основные средства относятся к внеоборотным активам и представляют собой средства труда, используемые при производстве продукции, выполнении работ или оказании услуг, либо в целях управления организацией свыше 12 месяцев или в течение обычного операционного цикла с учетом вышеприведенного ограничения [4, с. 444].

Такое определение основных средств во многом совпадает с Международным стандартом финансовой отчетности МСФО 16 «Основные средства». Согласно которому основные средства — это материальные активы, которые предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях и предполагаются к использованию в течение более чем одного периода.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 основные средства — это активы, предназначенные для использования в течение длительного времени при производстве продукции, выполнении работ и оказании услуг, для управленческих нужд организации, без последующей перепродажи объектов, общая сумма по которым должна быть больше 40000 руб.

Согласно определению в большом бухгалтерском словаре, основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере.

В терминологическом словаре основные средства — это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

Существует множество точек зрения на экономическую сущность основных средств, но все они сводятся к определению основных средств как совокупность средств труда в материально-вещественной форме, либо как денежные средства, инвестированные в основные фонды.

Далее представим различные подходы ученых к классификации основных средств.

Для целей бухгалтерского учета основные средства классифицируются по различным признакам. Состав и группировка основных средств регламентируются Общероссийским классификатором основных фондов (ОКОФ).

О. А. Агеева, Л. С. Шахматова предлагают классификацию по видам, принадлежности, характеру участия в производственном процессе и назначению.

И. М. Дмитриева, И. В. Захаров, О. Н. Калачева классифицируют основные средства: по видам, отраслевому признаку, назначению, принадлежности, характеру участия в хозяйственной деятельности, степени использования. Также к основным средствам относят осушительные, оросительные и другие мелиоративные работы, земельные участки и объекты природопользования (вода, недра, и другие природные ресурсы).

Г. В. Шадрина делит основные фонды предприятия на непроизводственные и производственные. Производственные в свою очередь подразделяются на промышленные и производственные других отраслей. А в группе производственно-промышленных фондов принято выделять активную часть (рабочие машины и оборудование), а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т. д.).

Представим более подробную классификацию основных средств в таблице 1.

Таблица 1

Классификация основных средств

|

Классификационная группа |

Виды основных средств |

|

По видам |

здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги. |

|

По отраслевому признаку |

− промышленность; − торговля; − транспорт; − сельское хозяйство; − строительство |

|

По назначению |

− производственные; − непроизводственные |

|

По принадлежности |

− собственные; − арендованные |

|

По характеру участия в хозяйственной деятельности |

− пассивная часть (здания, сооружения); − активная часть (машины, оборудование, механизмы) |

|

По степени использования |

− в эксплуатации; − запасе (резерве); − ремонте; − стадии достройки, дооборудования, реконструкции, модернизации, частичной ликвидации; − на консервации |

В заключение скажем, что классификация основных средств необходима для всех организаций, независимо от отраслевого признака и организационно-правовой формы. Она обеспечивает единообразие группировки основных средств в бухгалтерском учете и отчетности.

Далее рассмотрим различные методики анализа эффективности использования основных средств, которые предлагают нам ученые и специалисты в области бухгалтерского учета и экономии.

Проблемам учета и анализа основных средств посвящены работы таких экономистов как Г. В. Савицкая, В. В. Сушкевич, Н. П. Кондраков, Н. А. Русакова. Этими учеными внесен значительный вклад в развитие теории и методологии учета основных средств. Изучение специальной литературы в области экономики показывает, что не все проблемы решены окончательно.

На современном этапе развития ученые-экономисты предлагают разнообразные методики анализа использования основных средств. Рассмотрим их на примерах.

Э. А. Макарьян, Г. П. Герасименко предлагают начинать анализ использования средств труда с изучения соотношения между выпуском продукции, наличием основных фондов и фондоотдачей, с определения влияния на объем продукции экстенсивных и интенсивных показателей использования основных фондов. Далее следует приступить к анализу обеспеченности предприятия средствами труда. После общей оценки изменения стоимости основных фондов изучают динамику структуры основных фондов. Далее следует анализ выполнения плана ввода в действие основных фондов. Анализируют техническое состояние, возрастной состав оборудования.

Г. В. Савицкая процесс анализа начинает с изучения объема основных средств, их динамики и структуры. В анализе движения и технического состояния основных средств рассчитываются коэффициенты обновления, прироста, износа, технической годности. Анализ интенсивности и эффективности использования начинают с расчета показателей фондорентабельности, фондоотдачи, фондоемкости. Наиболее обобщающим показателем эффективности использования основных средств Г. В. Савицкая считает фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции, а также от доли реализованной продукции в общем ее выпуске.

И. М. Дмитриева, И. В. Захаров, О. Н. Калачева предлагают начинать анализ с изучения состава и движения основных фондов. Для более глубокого анализа изучают состав и движение по видам (группам) основных фондов. Далее изучают источники поступления основных средств: ввод в эксплуатацию новых объектов, приобретение бывших в эксплуатации основных фондов, безвозмездное получение, аренда основных фондов. В процессе исследования рассчитывают показатели движения (коэффициент обновления, выбытия и прироста). Определяется коэффициент износа и коэффициент годности. Важной задачей анализа является изучение обеспеченности предприятия основными производственными фондами. Для обобщения служат показатели фондоотдачи, фондоемкости, рентабельности, удельных капитальных вложений на 1 рубль прироста продукции [5, с. 296].

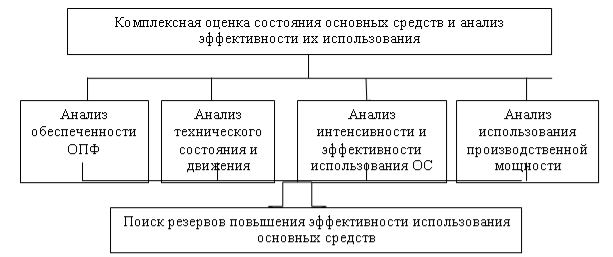

В завершение предложим модель комплексной оценки состояния основных средств и анализа эффективности их использования на рисунке 1.

Рис. 1. Комплексная оценка состояния основных средств и анализ эффективности их использования

Такие образом, в процессе исследования изучается динамика перечисленных показателей, проводится сравнительный анализ по различным направлениям, определяются факторы изменения их величины и в заключение разрабатываются мероприятия по повышению эффективности использования основных фондов.

Литература:

- Приказ Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

- Агеева О. А. Бухгалтерский учет и анализ / О. А. Агеева, Л. С. Шахматова. — Москва: Юрайт, 2017. — 240 с.

- Алисенов А. С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. — Москва: Юрайт, 2017. — 457 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. — 12-е изд. перераб. и доп. — Москва: Юрайт, 2017. — 536 с.

- Захаров И. В. Бухгалтерский учет и анализ / И. В. Захаров, О. Н. Калачева / под ред. И. М. Дмитриевой. — Москва: Юрайт, 2017. — 423 с.

- Гарифуллина А. А. Различные подходы к определению понятий «основные средства», их «оценка» и «амортизация» // Молодой ученый. — 2014. — № 7. — С. 324–327.

- Герасимова В. В. Экономическое содержание основных средств // Молодой ученый. — 2016. — № 2. — С. 451–459.

- Маркарьян Э. А. Финансовый анализ: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. — 8-е изд., перераб. и доп. — Москва: КНОРУС, 2016.— 272 c.

- Москалёва Е. Г., Базайкина М. В., Букина М. С. Основные средства и их амортизация: сравнительный анализ российских и международных стандартов // Молодой ученый. — 2016. — № 6. — С. 513–515.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. — Москва: ИНФРА — М, 2015. — 377 с.