В статье автор исследует проблемы ежегодной инвентаризации образовавшихся в государственных учреждениях, предлагает решения проблем путём оптимизации основных этапов при проведении инвентаризации.

Ключевые слова: инвентаризация, ведомость, склад, товарно-материальные ценности, терминал сбора данных.

Для каждого учреждения важен постоянный прогресс и благоприятное развитие, это возможно только при тщательном контроле над хозяйственными средствами и экономическими ресурсами. Создание полной и, в свою очередь, правдивой информации о деятельности организации и, несомненно, о ее материальном положении считается дилеммой любой компании. На сегодняшний день подобная информация будет нужна как внутренним юзерам счетоводной отчетности, аналогично и внешним пользователям.

В Федеральном законе «О бухгалтерском учете» отмечено утверждение, что «порядок проведения инвентаризации (описи) и основные методы оценки активов и пассивов утверждаются постановлением об учетной политике организации» [1]. Как следует из, данной апробации можно сказать про то, что результаты инвентаризация подлежат своевременной регистрации на учетных счетах без пропусков и исключений.

Инвентаризация активов и пассивов бюджетного учреждения выступает одной из важных составляющих бюджетного учета. Эта процедура позволяет полностью определить фактическое количество всех объектов, которые зарегистрированы в учреждении. Можно заметить, что сам «порядок выполнения инвентаризации имущества и всех экономических обещаний организации, как и оформление ее результатов, ратифицируется указом Минфина России [2]. Кроме того, инвентаризация может проводиться в таких случаях, как: перед составлением бухгалтерской отчетности; в случае выявления хищения или порчи имущества; в ходе передачи имущества учреждения в аренду и прочие.

В свою очередь, инвентаризация осуществляет такие функции, как:

– экономическая, т. е. она представляется как элемент учёта и контроля;

– социальная, т. е. может проявляться конфигурацией участия трудящихся в компании учёта и контроля;

– воспитательная, чаще всего бывает, как средство обучения бережливого взаимоотношения к имуществу.

Необходимым условием для проведения описи является создание инвентаризационной комиссии. В состав инвентаризационной комиссии могут входить определенные лица, а именно, представители администрации, сотрудник бухгалтерии, работники внутреннего аудита и другие лица, по усмотрению инвентаризационной комиссии. Ход проведения инвентаризации, в свою очередь, организационный момент инвентаризационной комиссии зависит от объема работ. Например, если будет иметься большой объем работ, то в таком случае инвентаризационная комиссия собирается, а при небольшом объеме, опись имущества проводится исключительно ревизионной комиссией, если организация имеет такую. По окончании инвентаризации, обнаруженные расхождения должны быть отражены в бухгалтерском учете предприятия.

В завершение проведения инвентаризации, на учет ставятся все неучтенные объекты, которые были выявлены в процессе проведения инвентаризации. В частности, запись происходит по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110199 «Прочие не денежные безвозмездные поступления» [3].

Таким образом, можно сказать, что инвентаризация — это основной, на сегодняшний день, метод управления, обеспечения достоверности информации активов и пассивов в бюджетных организациях.

При проведении инвентаризации в нашей организации мы выявили ряд проблем:

- Некорректное заполнение инвентаризационных документов в связи с ручным заполнением.

- Расхождения между показателями по данным бухгалтерского учёта и данными инвентаризации из-за отсутствия отслеживания товарно-материальных ценностей (далее ТМЦ).

- Длительное время протекания процесса при составлении сличительных ведомостей, актов и ведомостей расхождения.

- Время протекания процесса при проведении инвентаризации, это одна из основных проблем, потому как инвентаризация составляла более 54 рабочих часов в нашем Центре, что влекло за собой ряд других проблем.

Исследуя современные технологии проведения инвентаризации и различные методы организации рабочего времени и пространства, мы приняли решение оптимизировать данный процесс при помощи программного продукта и технологии «Адресного хранения».

Ключевым риском для бюджетных организаций является:

- Несоответствие инвентаризационной описи (фактические данные) с данными бухгалтерского учёта.

- Значительные временные потери, в следствии нерационального использования рабочего времени и снижение производительности труда.

Для работы в современных реальностях и возможностях это было не допустимым. При анализе и решении проблем был использован метод «5 Почему» и «Спагетти» сведенные данные нашего исследования представлены в таблице 1.

Таблица 1

Анализ и решение проблем проведения инвентаризации в бюджетных организациях

|

Проблема |

Причина |

Решение |

|

Некорректное заполнение инвентаризационных документов. |

Ручное заполнение документации, человеческий фактор |

Внедрение ТСД (терминал сбора данных) для электронной инвентаризации средствами штрих кодирования в программе "1С», автоматизировать заполнение инвентаризационных документов |

|

Расхождения между показателями по данным бухгалтерского учёта и данными инвентаризации. |

Отсутствие инвентаризационного номера, перестановка ТМЦ на другое место, несвоевременное изменение данных о ТМЦ |

Внедрение принтера этикеток для электронной инвентаризации средствами штрихкодирования в "1С» с загрузкой результатов инвентаризации в "1С:Бухгалтерию» |

|

Длительное время протекания процесса при составлении сличительных ведомостей, актов и ведомостей расхождения. |

Отсутствие автоматического выявления между фактом и бухгалтерским учётом |

По результатам автоматическое формирование акта о проведении инвентаризации в котором фиксируются итоги |

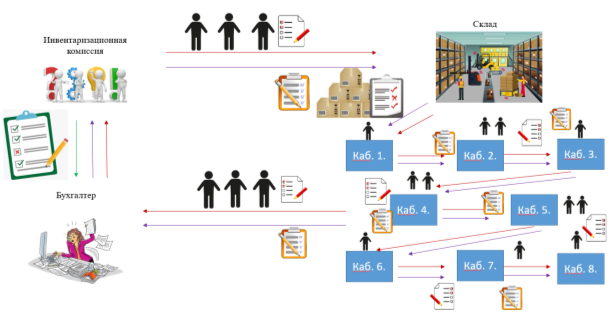

Проиллюстрируем это на рис. 1.

Рис. 1. Метод «Спагетти» иллюстрация проведения инвентаризации в бюджетной организации

В настоящее время для решения таких проблем многие российские компании переходят к автоматизации процесса инвентаризации. В п. 4 Приказа Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» [2] оговорено, что документальное оформление инвентаризации может быть подготовлено с использованием средств вычислительной и другой организационной техники.

По своей сути автоматизация процесса инвентаризации сводится к трём этапам. На первом этапе производится печать и маркировка объектов товарно-материальных ценностей и основных средств.

В нашем Центре мы оптимизировали процесс проведения инвентаризации, для этого на втором этапе — материально ответственное лицо на специальном принтере печатает штрих-коды, затем наклеивает их на каждый конкретный объект учёта. Стоит отметить, что печатают штрих-коды на специальной клеящейся бумаге, что не только сокращает время нанесения инвентарного номера на каждый объект основного средства и товарно-материальной ценности, но и делает данный процесс белее эстетичным и разумным, заменив нанесение номеров краской, которая должна не размазаться, не смыться и не повредить объект учёта.

Третий этап — проведение инвентаризации материально ответственное лицо в составе комиссии с помощью терминала сбора данных, установленного на мобильный телефон, в электронном носителе автоматически формируются ведомости и акты, что позволяет без лишних временных затрат и недостоверных данных провести инвентаризацию.

При внедрении вышеизложенных мероприятий мы смогли решить и устранить большинство проблем при проведении инвентаризации.

Одним из основных показателей является сокращение времени протекания процесса проведение инвентаризации более чем на 36 часов, что повлекло за собой повышение производительности труда.

В качестве примера автоматизированных систем инвентаризации можно привести технические средства и программное обеспечение компании «Саотрон» (Saotron), программный продукт «Инвентаризации имущества» аудиторской фирмы МКПЦН, модуль «Электронная инвентаризация» корпорации «Парус», программное обеспечение «Клеверенс: Инвентаризация имущества» от компании Клеверенс Софт, автоматизация ввода бумажных документов инвентаризации, заполненных от руки, в учётные системы от группы компаний «Эффективные решения» и т. д.

Автоматизация процесса инвентаризации должна либо уменьшать размер издержек на контроль, либо изменять качественные характеристики ревизионного процесса, влияющие на величину экономической выгоды. Таким образом, эффект от внедрения автоматизированного процесса инвентаризации подразделяется на исчисляемый и неисчисляемый.

На сегодняшний день в России эта технология не распространена. Всё больше отечественных компаний заинтересовано в проведении быстрой и честной инвентаризации, поэтому современная технология инвентаризации обязательно придёт в Россию в течение ближайших лет. Использование автоматизированных систем даёт возможность более точной и быстрой обработки данных во время проведения инвентаризации, а также позволяет максимально исключить фактор человеческой ошибки, что повышает достоверность ведения бухгалтерского учёта.

Литература:

- О бухгалтерском учете [Электронный ресурс]: Федеральный закон Российской Федерации от 21.11.1996 Ш29-ФЗ.]. Доступ из справ. -прав. Системы «КонсультантПлюс». URL: http://www.consultant.ru/document (01.08.2023).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Приказ Минфина РФ от 29.07.98 № 34н. [Электронный ресурс]. URL: https://base.garant.ru/12112848/ (31.07.2023).

- Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению [Электронный ресурс]: Приказ Минфина России от 16.12.2010 № 174н (ред. от 27.04.2023). URL: https://normativ.kontur.ru/document?moduleId=1&documentId=379335 (03.08.2023).

- https://studwood.net/1426478/buhgalterskiy_uchet_i_audit/puti_razvitiya_protsessa_inventarizatsii

- https://cyberleninka.ru/article/n/sovremennye-sposoby-avtomatizatsii-protsessa-inventarizatsii

- https://cyberleninka.ru/article/n/inventarizatsiya-byudzhetnyh-organizatsiy