Одна из основных целей данного исследования состоит в том, чтобы использовать несколько различных методов для определения аномальной доходности EMC в ответ на объявления о слияниях в период события и оценки их различий.

Если предположить, что фондовый рынок эффективен, то реализованная доходность не может систематически отличаться от ожидаемой доходности. Тем не менее, повышенная (или пониженная) аномальная доходность может иногда возникать в связи с неожиданными событиями или потрясениями на рынке. Чтобы определить, являются ли эти доходы значительными в процентах, чтобы их можно было классифицировать как ненормальные, можно использовать проверку гипотез. Нулевая гипотеза для этого теста состоит в том, что аномальной доходности не существует. Этот процесс может быть применен к каждой категории событий и настроен следующим образом:

H o : A EMC,t = 0

H A : A EMC,t ≠ 0

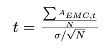

Используя стандартный t-критерий, t-статистика рассчитывается как:

Эта t-статистика используется для определения значимости аномальной доходности в рамках каждого из трех методов. Эти результаты оцениваются по типу события в следующих разделах.

Pro - merger

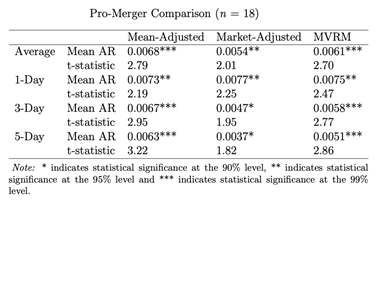

В таблице 7 представлены результаты каждой модели. Для 3-дневного и 5-дневного окон значения аномальной доходности, о которой сообщается, представляют собой доходность для всего окна. Средства поддержки слияния для каждого метода и для трех различных оконных измерений — все положительные и значимые, что показывает, что акционеры EMC положительно отреагировали на объявления о слиянии. Модель, скорректированная на среднее значение, сообщает о самой высокой средней аномальной доходности на уровне 0,68 %, затем следует модель многомерной регрессии на уровне 0,61 %, а затем модель с поправкой на рынок на уровне 0,54 %. Кажется, что разница в значениях также увеличивается по мере того, как размер окна перемещается от [0] к [-2,2], показывая большую дисперсию при расширении окна.

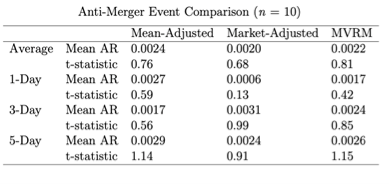

Anti-Merger

Для событий, направленных против слияния, нет значительных различий между средними значениями трех методов, поскольку ни один из них не считается статистически значимым с нуля. Коэффициенты не сильно различаются, при этом наибольшая разница в средней аномальной доходности составляет всего 0,02 %. При рассмотрении того, как события этого типа повлияли на доходность, следует отметить, что средние значения доходности в ответ на события, направленные против слияния, в среднем намного ниже, чем значения в пользу слияния. Хотя все доходы от слияния являются положительными, ни один из них не считается значимым на любом уровне, и нулевая гипотеза об отсутствии аномального дохода не может быть отклонена. Кроме того, каждое из средних значений доходности в таблице ниже, чем их соответствующие значения, связанные со слиянием. Таким образом, несмотря на то, что после публикации данных о событиях против слияния компаний существенного падения цен на акции не наблюдается, нет такой небольшой положительной прибыли, как в случае событий, направленных на слияние.

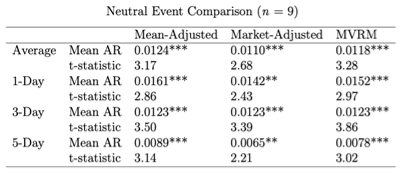

Neutral

Из отслеживаемых нейтральных событий снова наблюдаются лишь незначительные отклонения в средних аномальных возвращаемых значениях. Все значения, сообщаемые каждым методом, являются положительными и статистически значимыми. Несколько удивительно, что категория «Нейтральные события» сообщила о самых высоких значениях из всех категорий событий с величинами 1,61 % и 1,52 %, о которых сообщалось в дни анонсов.

Анализ результатов

Метод с поправкой на среднее значение, метод с поправкой на рынок и метод многомерной регрессионной модели предоставляют три различных способа определения аномальной доходности в исследовании событий. При рассмотрении данных о ценах акций EMC [3] за это время три метода обнаружили значительные результаты аналогичной величины в каждой представленной категории. Таким образом, эти данные подтверждают вывод о том, что использование любого из этих методов для определения аномальных возвратов даст аналогичные результаты. Это подтверждает выводы Брауна и Уорнера о том, что методы взаимозаменяемы [1]. Однако экономическая теория и многие другие работы в подавляющем большинстве поддерживают использование третьего метода, MVRM.

Анализ ответов EMC на четыре категории свидетельствует о том, что акционеры EMC отреагировали: положительно на события, способствующие слиянию (о чем свидетельствуют положительные и значительные аномальные прибыли для каждой категории в ответ на события, способствующие слиянию), более негативно на события, направленные против слияния, чем на события, способствующие слиянию (о чем свидетельствуют более низкие значения коэффициентов и тот факт, что не было значительных положительных доходов в ответ на события, направленные против слияния), и положительно на нейтральные события (о чем свидетельствуют значительные положительные значения высокой величины в ответ на нейтральные события). Хотя нет интуитивных оснований для положительной реакции на группу нейтральных событий, ответы акционеров на другие категории демонстрируют некоторую степень уверенности в том, что успех слияния приведет к окончательной цене выкупа акций, которой они были бы довольны, а также желание, чтобы слияние было успешно завершено.

Литература:

- Brown, S. J. Measuring Security Price Performance / S. J. Brown, J. B. Warner. — Текст: непосредственный // Journal of Financial Economics. — 1980. — № 8. — С. 205–258.

- Rachael, King EMC Shareholders Approve Merger With Dell / King Rachael. — Текст: электронный // THE WALL STREET JOURNAL: [сайт]. — URL: https://www.wsj.com/articles/emc-shareholders-approve-merger-with-dell-1468939673 (дата обращения: 21.08.2021).

- Акции EMC. — Текст: электронный // investing.com: [сайт]. — URL: https://ru.investing.com/equities/emc-corp-mass (дата обращения: 21.08.2021).