Актуальность данной работы заключается в том, что в условиях кризиса в российской экономике сделки слияний и поглощений оцениваются рынком как высокорискованные, что делает их неэффективными для компаний-покупателей с точки зрения оценки рынком. В 2014 году впервые за анализируемый период (с 2002 г.) средняя эффективность сделок оказалась негативной.

Ключевые слова: слияния и поглощения, эффективность сделок, факторы эффективности, риски

Существует распространенное мнение о том, что большинство сделок слияний и поглощений не создают стоимость, а разрушают ее, причем такого мнения придерживаются и некоторые передовые консалтинговые компании (напр., см [4]). Однако другие эксперты не согласны с таким мнением и заявляют обратное [5]. Слабость позиций как одного, так и другого лагеря заключается в непрозрачности используемой методологии для расчетов, на которых базируются их выводы.

Критически важным является определение методологии оценки эффективности сделок слияний и поглощений. В сделках слияний и поглощений достаточно трудно определить эффект конкретной сделки на компанию покупателя, т. к. если рассматривать этот эффект в долгосрочном плане (когда он и должен проявиться), то на него оказывает влияние множество других факторов, влияние которых выделить трудно или невозможно, поэтому для определения эффекта сделок был выбран следующий подход:

эффективность (результативность) сделок оценивается на краткосрочном отрезке времени через изменение котировок компании покупателя относительно рынка, что позволяет максимально нивелировать всевозможные факторы, не связанные с рассматриваемой сделкой;

анализ проводится на основании большой выборки компаний, чтобы еще больше минимизировать влияние посторонних факторов на общий результат анализа факторов, влияющих на эффективность сделок;

рассматриваются сделки, в которых компания-покупатель приобретает контрольный пакет акций (контрольную долю) в компании цели, т. е. более 50 %.

Таким образом, будем считать, что эффективность сделок слияний и поглощений — это изменение цены акций компании-покупателя относительно изменения рыночного индекса в период со дня до объявления о сделке до дня, следующего за днём объявления о сделке. Для краткости, примем следующие обозначения: -1 — это рабочий день, предшествующий дню объявления о сделке; 0 — это день объявления о сделке; +1 — это рабочий день, следующий за днем объявления о сделке. То есть если изменение акций компании покупателя в период с -1 до +1 составило +2 %, а изменение базового рыночного индекса составило +1 %, то общий итог сделки, её эффективность, составляет +1 % (2 %-1 %), то есть это разница между приростом акций компании-покупателя и базового индекса.

Этот подход доказал свою эффективность в работах таких американских ученых как Sara B. Moeller, Frederik P. Schlingemann, Rene M. Stulz [8] и Dong, Ming, Daniel Hirshleifer, Scott Richardson, Siew Hong Teoh [6]. В своейизвестнойстатье “Wealth Destruction on a Massive Scale? A Study of Acquiring-Firm Returns in the Recent Merger Wave” [8] Moeller, Schlingemann и Stulz показали, чтодо 1997 годасовокупныйэффектотсделокслиянийи поглощенийдлякомпаний-покупателейбылблизокк нулю, тоестьуспешныесделкикомпенсировалисьнеудачными. Однако начиная с 1997 года сделки начали резко приносить убытки компаниям-покупателям, практически достигнув 150 млрд. долларов в 2000 году. Далее в этой работе мы будут рассмотрены сделки с участием российских публичных компаний в роли покупателя и применена описанная выше методология оценка эффективности сделки.

В качестве информационного источника используется база данных DealWatch содержит данные о сделках из 158 стран мира, с возможностью выбора отрасли сделки, доли, покупаемой в компании, суммы сделки, капитализации участников сделки, способа оплаты, статуса сделки, финансовых мультипликаторов, комментариев и проч.

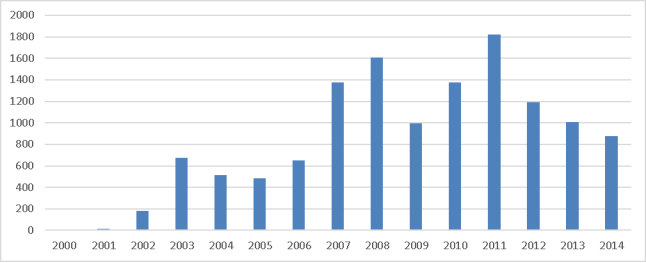

Для анализа были выбраны сделки слияний и поглощений с участием российских компаний, начиная с 2000 года и заканчивая 2014 годом, в базе содержится 12 789 таких сделок (см. Рисунок 1 ниже).

Рис. 1. Количество сделок слияний и поглощений с участием российских компаний в базе DealWatch

Снижение в 2014 г. количества сделок на российском рынке M&A было обусловлено в основном двумя событиями: эскалацией ситуации на Украине и введением ряда экономических санкций против России, которое привело к снижению объема иностранных инвестиций в российские активы начиная с марта. Это также дополнилось обрушением сегмента внутренних сделок в IV квартале на фоне падения цен на нефть, ограничения доступа к капиталу вследствие введения санкций и резкого обесценения рубля.

Снижение во втором полугодии 2014 г. уверенности российских компаний относительно перспектив национальной экономики привело к тому, что многие проекты как в части слияний и поглощений, так и в плане органического роста были приостановлены. Учитывая, что цены по многим сделкам устанавливались в иностранной валюте, девальвация рубля усугубила разрыв в ценовых ожиданиях покупателей и продавцов, в связи с чем в IV квартале 2014 г. произошло уменьшение количества сделок.

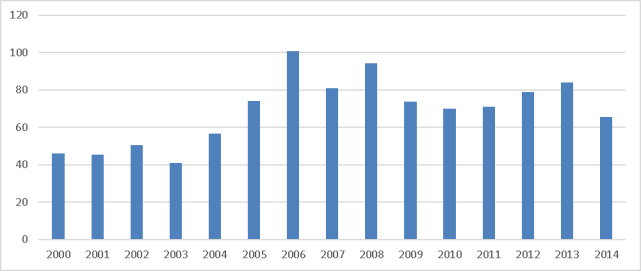

Помимо падения количества сделок произошло также значительное снижение средней величины сделки в долларах США — до уровня 2004 года (см. Рисунок 2 ниже).

Рис. 2. Средняя сумма сделок слияний и поглощений с участием российских компаний, млн. долл. США

В 2014 г. снижение суммы сделок на российском рынке кардинально шло вразрез с тенденциями мирового рынка M&A, где этот показатель вырос на 44 % до рекордных 3,26 трлн долл. США.

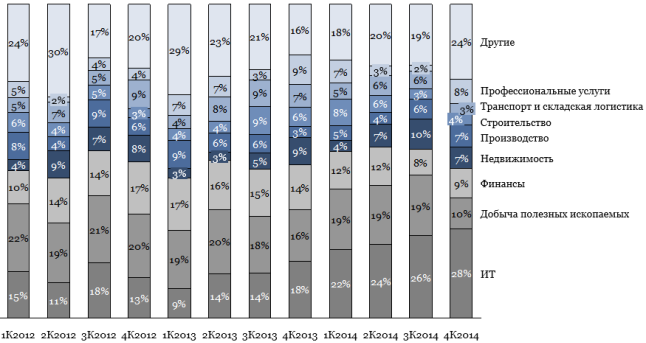

Структура сделок на российском рынке слияний и поглощений в разрезе по отраслям отражает тенденции в развитии постиндустриальной экономики — в период с 2012 по 2014 гг. лидерство по количеству сделок слияний и поглощений захватили ИТ-компании, обойдя добывающие компании. Начиная с третьего квартала 2013 года доля ИТ-компаний в количестве сделок слияний и поглощений неуклонно росла, достигнув 28 % в третьем квартале 2014 года (см. Рисунок 3 ниже).

Рис. 3. Динамика структуры сделок слияний и поглощений российских компаний по секторам

В базе данных DealWatch из 12 789 сделок только 334 сделки удовлетворяют нашим критериям:

компания-покупатель, является публичной организацией, то есть компанией, чьи акции котируются на бирже;

в ходе сделки компания-покупатель приобретает контрольный пакет (долю) в компании-цели.

Базовым рыночным индексом для определения относительного изменения котировок акций, котирующихся на Московской бирже, взят индекс ММВБ, а для акций российских компаний, котирующихся на других биржах, за базовый индекс взят основной индекс данной биржи, FTSE100 для LSE, NASDAQ Composite для NASDAQ и т. д.

Средневзвешенная эффективность для 334 сделок, участвующих в анализе, составила +0,22 %, что опровергает распространенное мнение о том, что большинство сделок слияний и поглощений приносят убытки для покупателя.

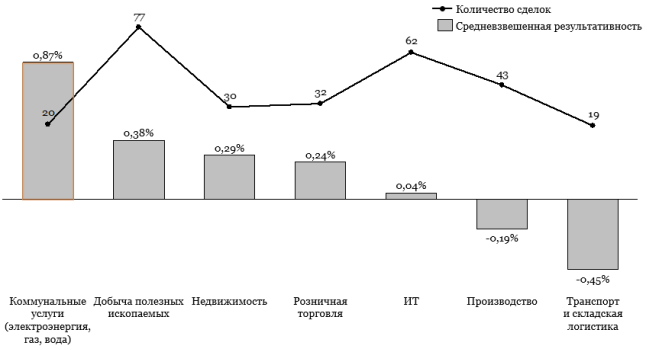

Анализ в разрезе по индустриям показывает, что средняя результативность по большинству отраслей также положительна, исключение составляют лишь производство, а также транспорт и складская логистика (в расчет брались только отрасли с количеством сделок в анализе, превышающем 15), как показано на Рисунке 4.

Рис. 4. Эффективность сделок слияний и поглощений в разрезе по отраслям

Наибольшей эффективностью отметились сделки с участием компаний сферы коммунальных услуг, которые в своем большинстве совершались в 2006–2012 годах, когда средняя результативность всех сделок также была достаточно высокой.

В сфере коммунальных услуг наиболее результативными сделками были следующие:

приобретение Мечелом 51 % в компании Топлофикация Русе (Словения) в 2008 году за 76 млн. долларов (результативность +7,76 %)

приобретение Мечел-Энерго 93,35 % акций компании Южно-Кузбасская ГРЭС в 2007 г. за 265 млн. долларов (результативность +5,40 %)

приобретение Новатэком 100 % компании Газпром Межрегионгаз Челябинск в 2011 году за 49,47 млн. долларов (результативность +4,03 %)

Сделки в сфере коммунальных услуг с наибольшей негативной результативностью намного более скромные, чем сделки «в плюсе», что и стало залогом высокой средней результативности всех сделок этой отрасли. Сделки с наибольшим негативным результатом из отрасли коммунальных услуг:

приобретение Интер РАО ЕЭС 100 % компании Калининградская ТЭЦ-2 в 2011 году за 606 млн. долларов (результативность -2,53 %)

приобретение ФСК ЕЭС 100 % в Дальневосточной энергетической компании в 2012 году за 417 млн. долларов (результативность -2,50 %)

приобретение Интер РАО ЕЭС 100 % компаний Храми ГЭС-1 и Храми ГЭС-2 (Грузия) в 2011 году за 104 млн. долларов (результативность -1,67 %)

По упомянутым выше сделкам, можно сделать вывод, что результативность сделки также зависит от момента совершения сделки в долгосрочном плане (положительные сделки были совершены раньше, чем сделки с негативным результатом), а также от суммы сделки (результативные сделки в среднем меньше по сумме сделки, чем сделки с большими суммами). Поэтому далее проверим две гипотезы:

результативность сделок зависит от состояния экономики и финансовых рынков, поэтому мы увидим изменение результативности в долгосрочном плане с поступательным изменением год от года, без резких скачков;

рынок оценивает сделки на большие суммы как более рискованные, поэтому результативность таких сделок будет ниже.

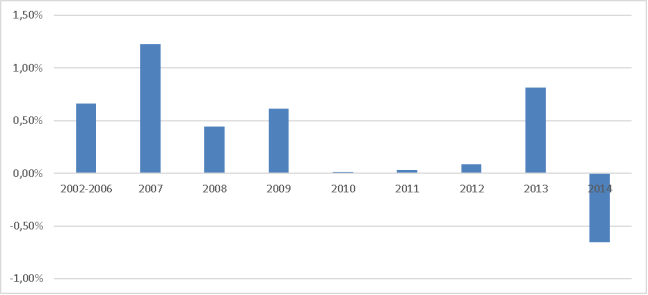

Рассмотрим первую гипотезу и обратимся к Рисунку 5 ниже.

Рис. 5. Средняя эффективность сделок по годам

Рисунок 5 представляет нам возможность разделить рассматриваемый отрезок времени на три периода: до 2009 года, 2010–2013 гг. и 2014 г.

До 2009 г. российская экономика быстро росла за счет роста нефтяных цен, также быстро рос и рынок слияний и поглощений (см. Рисунок 1), стабильно растущие российские компании заставляли инвесторов верить в их дальнейший рост, а сделки слияний или поглощений рассматривались как источник дальнейшего роста.

В 2010 году ситуация кардинально поменялась, российская экономика медленно восстанавливалась после шока 2009 г., практически скатываясь в стагнацию. Соответственно, это сказалось и на настроениях инвесторов относительно сделок слияния и поглощений, они стали более умеренными, т. к. было непонятно, за счет чего может быть достигнут рост в стагнирующей экономике. Исключением стал 2013 год со средневзвешенной результативностью на уровне +0,81 %, результатом которой стали три крупные успешные сделки Газпрома по приобретению трех газоконденсатных месторождений у государства (Ледовое, Лудловское и Русановское), исключив влияние которых средневзвешенная результативность 2013 года будет равняться -0,52 %.

С 2014 года риски в российской экономике многократно возросли, причиной чему послужили вооруженный конфликт на Украине, падение цены на нефть и санкции западных государств против РФ. Отток капитала из страны показал, что инвесторы рассматривают риски как чрезмерно высокие, это сказалось и на сделках слияний и поглощений, т. к. инвесторы стали относиться к ним больше как к рискованным мероприятиям, нежели источникам дальнейшего роста и развития.

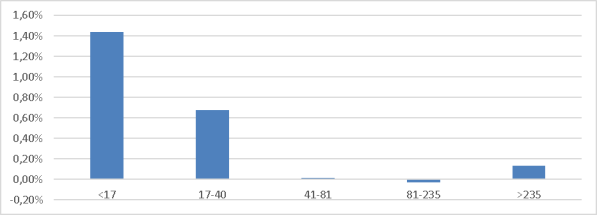

Рис. 6. Зависимость эффективности сделок от суммы сделки в млн. долларов США

Проверим гипотезу два (результативность сделок по отношению к сумме сделки, построив график зависимости средневзвешенной результативности сделок от их суммы (для этого разобьем все изучаемые сделки на 5 равных групп, см. Рисунок 6).

Как мы видим из Рисунка 6, существует сильная обратная зависимость между размером сделки и ее эффективностью, наиболее эффективные сделки — это сделки размером до 17 млн. долларов, у сделок от 17 до 40 млн. долларов также наблюдается достаточно сильно выраженная положительная эффективность, в то время как сделки на сумму от 41 до 235 млн. долларов показывают результативность, близкую к нулю. Наибольшие по сумме сделки (более 235 млн. долларов США) также показывают достаточно низкую эффективность, близкую к нулю.

Таким образом, средневзвешенная результативность сделок слияний и поглощений с покупателем российской публичной компанией с 2002 по 2014 годы равняется 0,22 %, что опровергает мнение о том, что большинство сделок слияний и поглощений проводит к убыткам. Однако в некоторых отраслях наблюдается негативное значение эффективности, в частности у компаний производственного сектора, а также транспортно-логистических компаний.

Наиболее важным выводом данной работы является то, что эффективность сделок слияний и поглощений в значительной степени зависит от отношения инвесторов к риску: в период бурного развития экономики инвесторы рассматривают сделки как источник дальнейшего роста, в период стагнации — относятся к ним нейтрально, а в период затяжного кризиса расценивают такие сделки как рискованные шаги. К аналогичному выводу также приводит анализ зависимости эффективности сделки для покупателя в зависимости от суммы сделки: большие сделки инвесторы оценивают как наиболее рискованные, поэтому их эффективность ниже, чем у сделок с меньшими суммами. Можно сделать вывод о том, что компаниям, участвующим в сделках в качестве покупателя, необходимо в прозрачной форме доносить до инвесторов потенциальные выгоды и риски от конкретной сделки, а также описывать стратегию компании в случае реализации тех или иных рисков. В таком случае, рынок будет оценивать подобные сделки более позитивно, повышая таким образом капитализацию компании-покупателя.

Литература:

- Лукасевич И. Я. Финансовый менеджмент. Учебник.- М.: Национальное образование 2013.

- Брусов П. Н. Финансовый менеджмент. Финансовое планирование: Учебное пособие для студ., обуч. по спец. «Финансы и кредит», «Бух. учет, анализ и аудит» / П. Н. Брусов, Т. В. Филатова — 2-е изд., стер. — М.: Кнорус, 2013.

- Стэнли Ф. Рид, Александра Р. Лажу, «Искусство слияний и поглощений»; Пер. с англ. — 3-е изд. — М.: Альпина Бизнес Букс, 2007. — 957 с.

- Вестник McKinsey, «Слияния и поглощения. Корпоративное управление».; номер 4, 2003.

- Томас Дж. Херд, Райан Макманус, «Кто сказал, что слияния и поглощения невыгодны?», Outlook Accenture Россия, 2012.

- Dong, Ming, Daniel Hirshleifer, Scott Richardson, and Siew Hong Teoh, “Does investor misevaluation drive the takeover market?” Working paper, The Ohio State University, 2003.

- Joshua Rosenbaum, Joshua Pearl, “Investment banking: Valuation, Leveraged Buyouts, and Mergers & Acquisitions”, Willey finance, 2009.

- Sara B. Moeller, Frederik P. Schlingemann, Rene M. Stulz, “Wealth Destruction on a Massive Scale? A Study of Acquiring-Firm Returns in the Recent Merger Wave”, The Journal of Finance, Volume 60, Issue 2, 2nd March 2005.

- William J. Carney, Mergers and Acquisitions: The Essentials, Wolters Kluwer Law & Business, 2009