Рынок сделок слияний и поглощений является весьма динамичным и сильно реагирует на мировые экономические процессы. Это связано с тем, что слияния и поглощения являются одним из способов расширения бизнеса, а возможность и желание компаний расширить бизнес сильно зависит от темпов роста экономики.

В период с 2000 по 2016 года рынок слияний и поглощений имел неравномерную динамику. Большое влияние на рынок слияний и поглощений оказал мировой финансовый кризис 2008 года. Но в настоящее время рынок слияний и поглощений полностью восстановился и даже превзошел рекордный 2007 год. По данным Dealogic в 2015 году глобальный рынок M&A достиг рекордного уровня (если использовать данные Dealogic, то пик 2007 года так и не был превышен), поднявшись на 38 % от уровня 2014 года и составил 5,05 трлн. долларов США. [1] Было зафиксировано 69 сделок стоимостью более 10 млрд. долларов, из них 10 сделок суммой более 50 млрд. долларов каждая. Две сделки стали самыми большими в мире за все время.

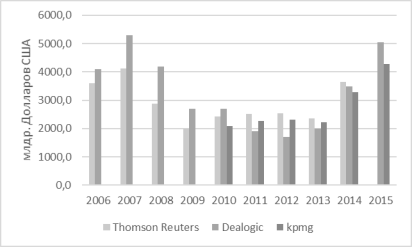

На Рисунке 1 приведены данные, демонстрирующие объёмы мирового рынка слияний и поглощений. Этот Рисунок составлен по данным Dealogic, Thomson Reuters и KPMG. Как видно из рисунка 1, оценки этих компаний объёма мирового рынка слияний и поглощений сильно расходятся. В 2014 году по данным Thomson Reuters объём рынка в 2014 году составил 3,65 трлн. долларов США. По данным KPMG объём рынка составил 3,27 трлн. долларов США. По данным Dealogic 3,48 трлн. долларов США. Таким образом отклонение в оценках объема рынка слияний и поглощений в 2014 году составило 15 %, что является довольно внушительным отклонением. Причинами таких отклонений могут быть разные методы оценки стоимости сделок слияний и поглощений, а также закрытость информации о некоторых сделках.

Рис. 1. Объем мирового рынка слияний и поглощений [2]

На рисунке 1 видно, что в период перед мировым финансовым кризисом рынок слияний и поглощений достиг пика. В период перед мировым финансовым кризисом аналогично наблюдался пик мирового экономического роста. После начала кризиса мировой рынок слияний и поглощений сократился более чем на 50 % в 2008–2009 гг. С 2010 года рынок слияний и поглощений начал восстанавливаться в объёмах, отражая восстановление темпов роста мировой экономики.

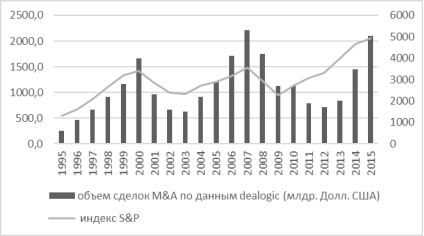

Если провести анализ активности сделок слияний и поглощений по годам и сравнить его с темпами экономического роста мировой экономики, то можно заметить несомненную связь между экономическим ростом и активностью сделок слияний и поглощений. Экономический рост отражают индикаторы финансового фондового рынка. Для того чтобы доказать эту связь, проведем корреляционный анализ между индикатором финансового фондового рынка и объёмом рынка слияний и поглощений. Так как рынок слияний и поглощений США занимает почти 50 % мирового рынка слияний и поглощений, в качестве индикатора финансового рынка, для проведения корреляционного анализа можно взять индекс S&P 500, охватывающий 500 крупнейших по капитализации американских компаний. Этот анализ позволит выяснить, насколько рынок слияний и поглощений подвержен влиянию экономической ситуации и настроениям инвесторов. Индекс S&P за последние 25 лет падал два раза — в 2000 году из-за кризиса доткомов и в 2007 году из-за мирового финансового кризиса. Как видно из рисунка 2 существует несомненная связь между индексом S&P и мировым рынком слияний и поглощений

Рис. 2. Динамика мирового рынка M&A и индекса S&P 500 [3]

Рынок слияний и поглощений сильно сегментирован по территориальному признаку. Наибольшая активность наблюдается в североамериканском регионе, и в Европе. Для США 2015 год стал рекордным годом для слияний и поглощений. Объём сделок составил 2,47 трлн. долларов, позволив США занять почти 50 % мирового рынка слияний и поглощений. Все это произошло благодаря стабилизации финансовых рынков и активному восстановлению американской экономики после кризиса 2007 года.

Исходя из динамики рынка слияний и поглощений, США остались безусловным лидером в этой сфере, но лидером роста рынка M&A в динамике стал Азиатско-тихоокеанский регион, который в 2014 году прибавил 55 % от уровня 2013 года, составив 716.2 миллиарда долларов США. Это был максимальный уровень с момента начала наблюдения за этим регионом в 1980 году. В 2015 году объём рынка слияний и поглощений в Азиатско-тихоокеанском регионе впервые превысил 1 трлн USD и составил 1,27 трлн долларов.

Однако, если проанализировать долевые соотношения между странами, то можно выяснить, что США и Европа вместе имеют долю более 60 % мирового рынка слияний и поглощений.

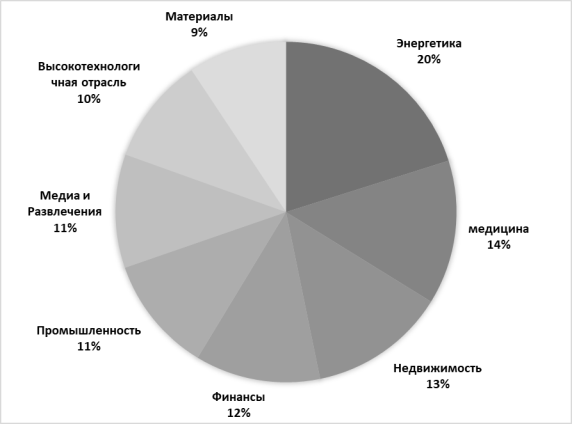

В 2011 году на мировом рынке слияний и поглощений преобладали сделки в сфере телекоммуникаций, которые составляли 10 % от всего объёма рынка. Второе место поделили сделки в сфере финансов, недвижимости и здравоохранения, по 9 % соответственно.

Рис. 3. Отраслевая структура сделок слияний и поглощений за 2011 год

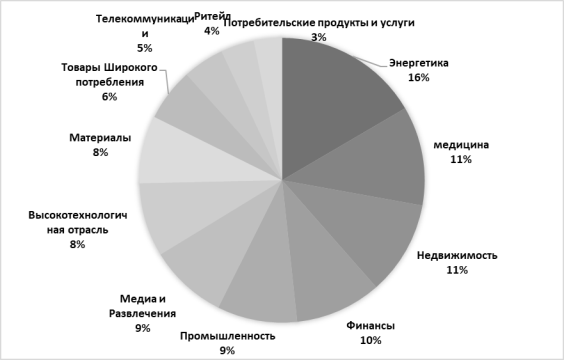

Как видно из рисунка доля сделок слияний и поглощений в сфере телекоммуникаций значительно упала за 3 года- с 10 % в 2011 году до 6 % в 2014 году. В 2011 году сделки в сфере Энергетики и медицины составляли 7 и 8 % соответственно в 2014 году они составили 16,6 и 11,3 %. Таким образом за период с 2011 по 2014 года они выросли на 137 % и 41 % соответственно. В остальных сферах также произошли значительные изменения, таким образом структура сделок слияний и поглощений характеризуется высокой динамикой.

Рис. 4. Отраслевая структура сделок слияний и поглощений за 2014 год

Литература:

- Dealogic report // Dealogic. URL: http://www.dealogic.com/ (дата обращения: 2.01.2018).

- Котировки индекса S&P статистика // world.investfunds. URL: http://world.investfunds.ru/indicator/view/222/ (дата обращения: 4.01.2018).

- Preliminary Mergers & Acquisitions Review // Thomson Reuters. URL: http://dmi.thomsonreuters.com/Content/Files/4Q2014_Global_M&A_Financial_Advisory_Review.pdf (дата обращения: 25.12.2017).

- Рынок слияний и поглощений в России в 2015 году // KPMG. URL: http://www.kpmg.com/ru/ru/issuesandinsights/articlespublications/pages/ma-survey-report-2015.aspx (дата обращения: 2.01.2018).

- M&A Trend Report 2013 // MergerMarket. URL: http://www.mergermarket.com/pdf/Mergermarket.2013.FinancialAdvisorM&ATrendReport.pdf (дата обращения: 3.12.2017).