Эффективность каждой организации в большей мере зависит от ее информационного обеспечения. Основным источником информации о финансовом состоянии организации является ее финансовая (бухгалтерская) отчетность, так как это единственная система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, подготовленная по установленным формам. В статье разработана процедура минимизации ошибок при составлении финансовой отчетности.

Ключевые слова: финансовая (бухгалтерская) отчетность, достоверность отчетности, типовые ошибки, искажения отчетности, процедура исправления ошибок.

Сегодня, в условиях тяжелейшей экономической обстановки, перед менеджментом многих предприятий ставится вопрос о выживании и поиске путей развития. Нестабильность экономики, инфляция, высокие ставки по кредитам, ужесточение конкуренции — все эти факторы могут стать причиной ухудшения финансового положения и утраты платежеспособности многих хозяйствующих субъектов. Чтобы развиваться в таких условиях и не допустить банкротства, менеджменту предприятий необходимо систематически проводить тщательный анализ его деятельности, цель которого — своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы для улучшения финансового состояния. Главный источник информации для такого анализа — финансовая отчетность организации. Подобный финансовый анализ может выступать в качестве инструмента прогнозирования как отдельных показателей организации, так и её финансовой деятельности в целом для грамотного управления организацией. То есть, можно сказать, что оценка финансовой отчетности — это своевременная и объективная диагностика состояния организации, направленная на выработку конкретных мероприятий для эффективного использования финансовых ресурсов и поддержания конкурентоспособности.

В результатах анализа заинтересованы не только собственники предприятия, но и внешние контрагенты: банки и кредиторы — в целесообразности предоставления кредитов; инвесторы — в оценке рисков и доходности предполагаемых инвестиций; поставщики и подрядчики — в возможности предприятия вовремя рассчитаться по своим обязательствам.

Таким образом, можно сделать вывод, что систематическая оценка финансовой отчетности организации — это залог его выживаемости и основа стабильного положения. Поэтому важнейшим требованием к финансовой отчетности является ее достоверность. Требование достоверности финансовой отчетности устанавливается и нормативными документами. Так, согласно Федеральному закону от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений». Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)" также устанавливает: «Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении». Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету». Кроме этого, принцип подготовки отчётности по МСФО также гласит: «Целью финансовой отчётности является правдивое представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии ими экономических решений» [3, с. 10].

Несмотря на это, ошибки и искажения при составлении финансовой отчетности возникают довольно часто.

Проблема достоверности финансовой отчетности рассматривалась как отечественными, так и зарубежными учеными: Н. С. Аринушкиным, Я. В. Соколовым, А. П. Рудановским, Е. Н. Домбровской, У. Ю. Рощектаевой, И. Ф. Шером, П. д’Альвизе и многими другими.

Важно отметить, что искажения в финансовой отчетности могут быть умышленными и непреднамеренными. Умышленное искажение финансовой отчетности совершается с целью введения в заблуждение пользователей данной отчетности, в основе этого всегда лежат корыстные мотивы. Раскрытие фактов умышленного искажения финансовой отчетности наносит тяжелый удар по деловой репутации хозяйствующего субъекта.

Непреднамеренные искажения — это ошибки, совершенные по некомпетентности, невнимательности и по многим другим факторам, не являющимися умышленными.

Так как умышленные искажения бухгалтерской (финансовой) отчетности — это чаще всего средство деловой политики организаций, за которыми нередко стоит руководство, поэтому бороться с ними «внутри» предприятия не представляется возможным.

Поэтому в данной статье мы рассмотрим непреднамеренные искажение финансовой отчетности и попробуем разработать процедуру по их минимизации.

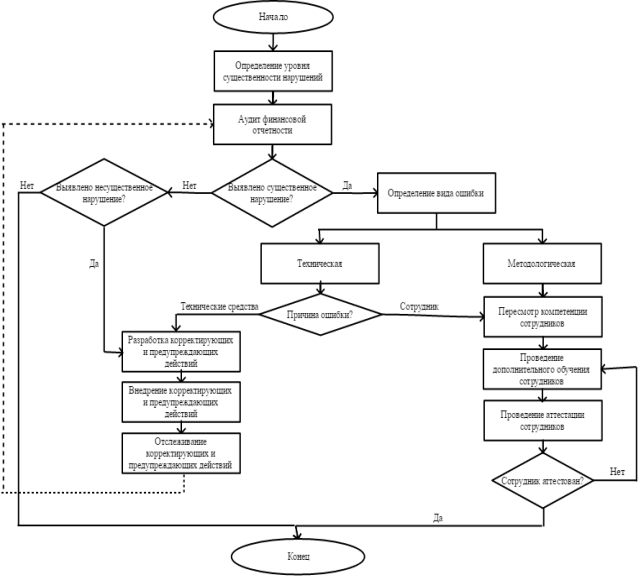

В научной литературе непреднамеренные искажения подразделяют на 2 основных вида: технические (ошибки по форме) и методологические (ошибки по содержанию).

К техническим ошибкам относятся:

– сбои в работе программного обеспечения, используемого в учете;

– арифметические ошибки, погрешности вычислений;

– опечатки;

– некорректное введение данных первичных учетных документов в программу учета.

Методологические ошибки связаны с неверным пониманием или применением теоретических основ, требований, положений бухгалтерского и налогового учета. Очень часто возникновение данного вида ошибок происходит из-за постоянно меняющегося законодательства в этих областях.

Методологические ошибки обычно возникают при:

– некорректном применении учетной политики;

– составлении первичных документов;

– отражении хозяйственных операций в регистрах бухгалтерского учета;

– формировании отчетности.

Данный вид ошибок наиболее распространенный. На данный момент существуют два общепризнанных инструмента по выявлению искажений — это контроль и аудит. Но аудит — это услуга, требующая немалых финансовых и временных затрат. С другой стороны, за ошибки в учете Федеральный закон от 30.03.2016 N 77-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» устанавливает штрафы.

В связи с этим разработаем процедуру минимизации ошибок при составлении финансовой отчетности, которая может являться инструментом системы внутреннего контроля, позволяющей вовремя выявлять ошибки, посредством внутреннего аудита финансовой отчетности. Данная процедура представлена на рисунке 1.

Рис. 1. Процедура выявления ошибок в финансовой отчетности

В основе данной процедуры лежит цикл Деминга, включающий в себя 4 этапа PDCA (планирование — выполнение работ — проверка результатов — корректирующие действия), что позволяет подходить к анализу системно и организовать систему управления на основе постоянного совершенствования.

В завершении хотелось отметить, что ошибки в учете возникают у всех организаций. Важная задача — их своевременно обнаружить и внести корректировку. Это позволит сэкономить время и силы на их исправление после подписания отчета, а также избежать штрафов, что и позволяет сделать разработанная нами процедура.

Литература:

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете».

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)".

- Тетерлева А. С. Международные стандарты финансовой отчетности: учебное пособие / А. С. Тетерлева. — Екатеринбург: Уральский федеральный университет, 2016. — 176c.