В современное время, в период многочисленных кризисов для каждой организации очень важно поддерживать материальное положение на должном уровне. Актуальность выбранной темы связана с тем, что на сегодняшний день своевременно, а точнее верно проведённый анализ финансовой устойчивости предприятия позволит организации не только избежать материального кризиса, но главное принять необходимые меры для изменения своей деятельности, это в дальнейшем поможет достичь хороших показателей.

Ключевые слова: анализ, устойчивость, платежеспособность, коэффициент маневренности, финансовая устойчивость, коэффициент финансовой устойчивости.

«Финансовая устойчивость предприятия — это способность наращения достигнутого уровня ее деловой активности и эффективности бизнеса, гарантирующая постоянную платежеспособность и повышающая инвестиционную привлекательность в границах допустимого уровня риска» [1].

Рассматриваемый нами анализ поможет ответить на многие вопросы, одни из них:

‒ насколько предприятие является независимой с финансовой точки зрения?

‒ является ли материальное положение организации устойчивым?

‒ верно ли предприятие управляет своими заемными средствами?

Одной из основных правил организации является верное распределение заемных и собственных средств потому, что недостаточная финансовая устойчивость может привести к недостатку денежных средств, а это значит, что предприятие будет неплатежеспособным.

Показателями финансовое состояние предприятия являются финансовая устойчивость и платежеспособность, эти показатели объединяются в одну группу, т. к. «неплатёжеспособная организация не может быть финансово устойчивой, а финансово устойчивая организация должна быть платёжеспособной» [3].

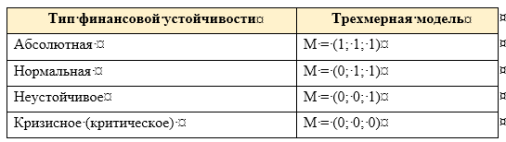

Существует несколько типов финансовой устойчивости организаций:

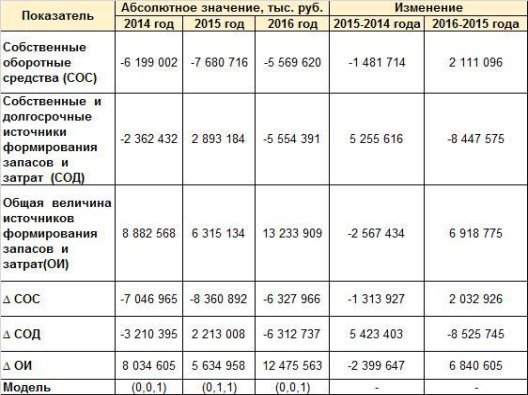

Проведем анализ финансовой устойчивости предприятия на примере ОАО «Промтрактор» за 2014–2016 года. Данные расчета показаны в таблице 1.

Таблица 1

Анализ финансовой устойчивости ОАО «ПРОМТРАКТОР»

Из приведенных расчетов видно, что собственные оборотные средства предприятия за период с 2015–2016 года увеличились на 2 111 096 тыс. руб. «Отрицательный показатель собственных оборотных средств негативно характеризует финансовое положение организации» [2].

Собственные и долгосрочные источники формирования запасов и затрат за период с 2014- 2016 года уменьшились на 3 191 959 тыс. руб.

Общая величина источников формирования запасов и затрат: в 2014 году — 8 882 568 тыс. руб., в 2015 году — 6 315 134 тыс. руб., а в 2016 году — 13 233 909 тыс. руб. За 3 года произошел резкий рост источников формирования запасов и затрат, что положительно сказывается на финансовом положении организации.

Рассматриваемый нами анализ показал нарушение нормальной платежеспособности предприятия, а это значит, что у организации неустойчивое финансовое состояние, тем самым нужны дополнительные источники финансирования.

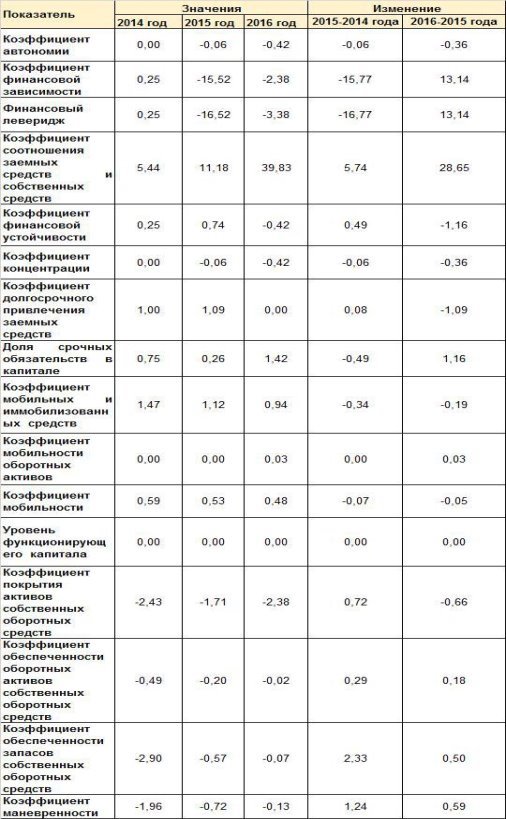

Проведем расчет относительных показателей финансовой устойчивости ОАО «Промтрактор», чтобы узнать насколько сильно зависит предприятие от внешних заемных средств.

Таблица 2

Относительные показатели финансовой устойчивости ОАО «ПРОМТРАКТОР»

На протяжении исследуемого периода значение автономии был отрицательной величиной, это говорит о том, что предприятие может покрыть свои обязательства только за счет заемных средств, а не собственных.

Значение финансовой устойчивости в 2014 году составил 0,25, в 205 году — 0,74, в 2016 году (-0,42). Нормативное значение находится в пределах 0,7–0,9. Значение ниже говорит о недостаточной финансовой устойчивости предприятия в долгосрочной перспективе.

Значение соотношения заемных и собственных средств в 2014 году составил 5,44, в 2015 году — 11,18, в 2016 году — 39,83. Этот коэффициент показывает, что 1 руб. вложенных в активы собственных средств предприятие к концу года привлекло 34 рубля 39 копеек заемных средств. «Значение данного коэффициента выше 1 говорит о потенциальной угрозе возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов» [2].

Коэффициент мобильных и иммобилизованных средств в 2014 году составил 1,47, в 2016 году — 0,94. Значение коэффициента в 2014 и 2016 годах было ниже, чем значение финансовой устойчивости. При таких значениях организация находится в не стабильном положении.

Коэффициент маневренности в 2014 году составил (–1, 96), в 2015 году (–0,72), а в 2016 году (–0, 13). Данный коэффициент показывает какая доля источников собственных оборотных средств находится в общей величине собственных средств. Диапазон данного значения равен примерно 0,5. Как мы видим из показателей, значения маневренности за рассматриваемый нами период не достигал порогового значения.

«Финансовый леверидж показывает соотношение заемного капитала к собственному» [2]. Нормативное значение находится в диапазоне 0,5–0, 8. Так как «этот коэффициент в течении трех лет был ниже заданного диапазона, то это говорит о том, что предприятие имеет не стабильное поступление денежных средств за свою продукцию» [2].

Проведя финансовой анализ устойчивости ОАО «Промтрактор», можно сказать, что собственных оборотных средств предприятия не хватает для самостоятельного изготовления товаров, поэтому приходится прибегать к заемным средствам, которых намного больше, чем собственных. Исходя из таблицы 2 можно сделать вывод о том, что большинство показателей финансовой устойчивости ниже минимальных пороговых значений, а это значит, что предприятие нуждается в дополнительных резервах. Приобретя дополнительные резервы, организация увеличит собственный капитал и уменьшит заемный.

Литература:

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. —: ИНФРА, 2014. — 299 с.

- Ковалев В. В., Финансовый анализ, методы и процедуры. —: Финансы и статистика, 2014. — 386 с.

- Анализ финансовой устойчивости и рентабельности организации // http://за-деньги.рф. URL: http://xn----7sbkdfim2b1j.xn--p1ai/catalog/bukhgalterskiy-uchet-i-audit-v-organizatsiyakh/223/ (дата обращения: 12.02.2018).