В современных кризисных условиях, когда против российской экономики введены ограничительные меры и отсутствует благоприятная конъюнктура мирового рынка, проблема эффективности налоговой системы приобретает особую актуальность. Налоговая система — это базовый механизм регулирования всех экономических процессов, происходящих в государстве. При этом выступая в качестве фундамента государственного экономического регулирования, система рассматривается как «результирующее следствие» самой себе в виду того, что она, во многом, предопределяет макроэкономическую ситуацию в государстве, или, по крайней мере, является важным фактором ее определения и в то же время, зависит от нее в плане проводимых мер налоговой политики. Желание государства обеспечить рост экономики зачастую достигается стимулированием отдельных производств или отраслей хозяйства, и это, в свою очередь, предопределяет изменения в доходной части бюджетной системы. В этой связи можно утверждать о постоянном взаимодействии инструментов и методов налоговой политики и политики в сфере инвестиционной деятельности [1], а также государственной экспортно-ориентированной политики путем создания налоговых, кредитных, таможенных и прочих преференций предприятиям и организациям в приоритетных направлениях промышленности [2,3].

Таким образом, возникающая двойственность в направленности влияния от решений, принимаемых в рамках налоговой системы оказывает непосредственное воздействие как на будущие оперативные и стратегические решения в данной сфере, так и на конкретные результаты государственного управления в сфере экономики. Сегодня каждое государство в рамках налоговой системы проводит собственную налоговую политику, ориентированную, как правило, на достижение целей социально-экономического развития. Налоговая политика выражена как совокупность действий и мер, проводимых государством в области налогов и налогообложения. Идентифицировать определенный тип налоговой политики можно по видам применяемых налогов, величинам налоговых ставок, кругу налогоплательщиков и по объектам налогообложения.

Важной особенностью российской налоговой политики является то, что в периоды кризисных явлений она существенно отличается от политики ныне развитых западных стран. В ходе ипотечного, глобального финансового и долгового кризисов правительства практически всех стран искали баланс между задачей наращивания доходов бюджета (предотвращения существенного падения этих доходов) и необходимостью поддержки экономической активности бизнеса и доходов населения. Для европейских стран в этот период было характерно повышение уровня косвенного налогообложения, (главным образом, за счет НДС) при попытках не допускать роста прямого налогообложения бизнеса, т. е. роста налога на прибыль [4]. В Российской Федерации ситуация иная — отсутствие наращивания (или же компенсации падения) доходов бюджетной системы за счет повышения уровня налогообложения экономики в целом. При этом отказ от повышения уровня налогообложения декларировался как ключевой элемент политики Правительства РФ [4].

Однако можно утверждать, что для отказа от повышения уровня налогообложения имелось как минимум две причины:

1) достаточный объем суверенных (резервных) фондов, которые давали основание не использовать инструмент балансирования бюджетных интересов и интересов бизнеса;

2) социально-политическая стабильность общества и отсутствие социальных волнений — одна из главных целей власти, несмотря на ущерб экономическому развитию.

В современных условиях, когда позитивной конъюнктуры рынка ожидать не приходится, когда явно обозначилась проблема бюджетного дефицита, принимают явные очертания диспропорции в развитии налоговой системы РФ и национальной экономической системе в целом. В рамках проведения налоговой политики усилия государства, главным образом, направлены на регулирования следующих сфер налогообложения: налогообложение доходов от капитала (в т. ч. малый бизнес); налогообложение доходов от нефтедобычи. В практике анализа часто выделяется налогообложение потребления, однако, данная сфера не имеет достаточно оснований для того, чтобы рассматриваться как самостоятельная единица налоговой политики, т. е. носит во многом характер «зависимой» сферы налогообложения от мероприятий экономической политики в целом.

В отношении первой сферы налогообложения налоговая политика в современных условиях носит, во многом, стимулирующий характер. Наиболее серьезные налоговые нововведения, имевшие выраженную стимулирующую направленность, вступили в силу в 2009 г., среди них:

– снижение налога на прибыль организаций (с 24 до 20 процентов);

– увеличение размеров амортизационной премии (с 10 до 30 процентов по отдельным видам оборудования);

– предоставление права устанавливать пониженные налоговые ставки по упрощенному режиму налогообложения (для малого бизнеса).

Основными новациями в отношении налогообложения доходов от капитала в 2010–2012 гг. было:

– введение коэффициента 1,5 при расчете амортизации при вычете некоторых расходов на НИОКР;

– введение нулевой процентной ставки для некоторых категорий дивидендов;

– расширение сферы применения нулевой ставки налога на прибыль, так и ставок, понижающих его величину.

В итоге, в посткризисный период просматривается выраженное снижение уровня налогообложения доходов на капитал, что вполне соответствует целям, заявленным Правительством РФ.

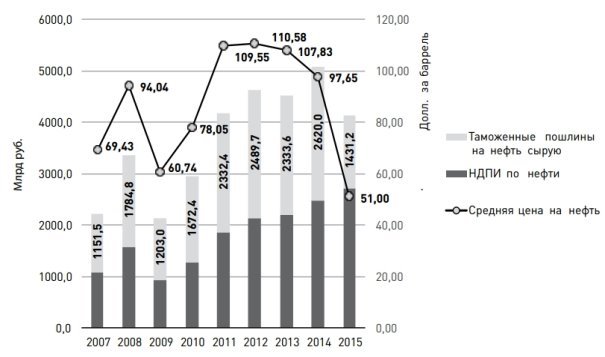

Сфера налогообложения доходов от нефтедобычи представляет собой, бесспорно, ключевой элемент формирования доходов бюджетной системы. Сегодня доходы топливно-энергетического комплекса (ТЭК) России — это мнимое «лекарство» от большинства экономических проблем, однако, оно действует только в условиях благоприятной конъюнктуры мирового рынка. В ближайшей перспективе цены на нефть с большой долей вероятности останутся на довольно низком уровне. В данных условиях государством проведен «налоговый маневр», посредством которого кардинально изменилась структура доходной части федерального бюджета. Сущность «маневра» — переориентация акцентов налоговых обязательств с таможенных пошлин на налог на добычу полезных ископаемых (НДПИ). По расчетам результатом «маневра» должно было стать увеличение поступлений от НДПИ в 1,75 раза по отношению к объему 2013 г. при сокращении таможенных пошлин на 18 %. Однако, очевидно то, что смена модели формирования доходной части бюджета в аспекте нефтегазовых доходов в условиях общей дестабилизации всей системы хозяйствования и нарастании кризисных явлений сопряжена со значительными рисками для экономики.

Увеличение ставок по НДПИ к 2017 г. в итоге составит 86,4 %, достигнув показателя 919 рублей за тонну [5]. Данный эффект мог бы компенсировать потери по поступлениям от таможенных пошлин, однако, он нивелируется ростом числа регионов добычи, где действует нулевая ставка по НДПИ на начальных этапах освоения. В том же аспекте может быть рассмотрено расширение круга коэффициентов, обеспечивающих значительную дифференциацию налогообложения для различных видов углеводородов, условий и регионов добычи. Все это в совокупности предопределяет нецелесообразность данных мер в краткосрочной перспективе, при этом в долгосрочной — данные меры с большой вероятностью могут себя оправдать. Однако, в кризисных условиях, когда положительный эффект нужно получить как можно быстрее, проведение такого варианта налоговой политики в аспекте налогообложения доходов от нефтедобычи выглядит не вполне обоснованным. В итоге, результатом «маневра» стало сокращение поступлений таможенных пошлин по итогам 2015 г. (54,6 % от сумм 2014 г.), в то время как прирост поступлений по НДПИ увеличился лишь на 9,7 %. Таким образом, в результате «налогового маневра» кардинально поменялась система формирования государственного бюджета. Если за период 2007–2014 гг. суммы поступлений таможенных пошлин значительно превышали объемы поступлений от НДПИ, то в 2015 г. суммы НДПИ значительно превосходят суммы получаемых таможенных пошлин (рисунок 1).

Рис. 1. Поступления от налогов на добычу полезных ископаемых (НДПИ) и таможенных пошлин в бюджетную систему РФ [4]

В условиях действующей негативной конъюнктуры и кризисных явлений в экономике, потери в объеме совокупных поступлений от пошлин и НДПИ могут быть компенсированы ростом поступлений от налогов на доходы от капитала (налога на прибыль организаций). Рост последних в 2015 г. составил 109,4 %. Такая, во многом косвенная компенсация, не может обеспечить совокупное увеличение налоговых поступлений в бюджетную систему, которая планировалась при реализации налогового маневра, притом, что именно от налоговой связки «пошлины — НДПИ» ожидалось увеличение поступлений.

В современных условиях, когда существует мало предпосылок к увеличению цены на нефть и много к тому, что накопленные резервы приблизятся к полному истощению, государству будет необходимо решать важную проблему, когда придется увеличить налоговую нагрузку на одну из сфер налогообложения. Задекларированная стимулирующая политика поддержки бизнеса, скорее всего, будет достигаться за счет увеличения уровня налогообложения потребления, либо доходов экономических агентов и населения.

Таким образом, вопрос эффективности и действенности национальной налоговой политики Российской Федерации остается открытым. Сегодняшние негативные эффекты могут нивелироваться будущим развитием налоговой системы в частности и национальной экономической системы в целом, определив поступательный тренд развития экономики России в долгосрочной перспективе.

Литература:

- Руйга И. Р. Формы и методы регулирования инвестиционной деятельности в зарубежной и отечественной практике // Актуальные вопросы экономических наук. — 2008. — № 1. — С. 36–40.

- Хиревич Э. Ю., Руйга И. Р. Роль государства в развитии алюминиевой промышленности: зарубежный опыт, отечественная практика // Научно-методический электронный журнал «Концепт». — 2015. — Т.13. — С.3266–3270.

- Руйга И. Р., Тетерин Ю. А. Золотодобывающая промышленность России: тенденции, проблемы и перспективы развития // Инновационная наука. — 2015. — № 12–1. — С. 247–252.

- Лыкова Л. Н. Налоговая политика России в условиях кризиса. — Журнал НЭА,№ 1 (29), 2016, с. 186–192

- Налоговый кодекс РФ ст. 342 [Электронный ресурс]. — Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_28165/b0945496f341b2d7e1f79e0bc9dd4e4522a466b1/