Теоретические основы финансовой устойчивости банков

Финансовая устойчивость банка определяется как способность кредитной организации сохранять достаточность капитала, ликвидность и платежеспособность в условиях внешних и внутренних шоков [1]. К ключевым показателям устойчивости относятся нормативы достаточности капитала, показатели ликвидности, рентабельность активов и уровень кредитного риска [10].

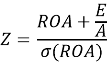

В международной практике для интегральной оценки устойчивости банков применяется показатель Z-score, отражающий вероятность банкротства кредитной организации [6]. Он рассчитывается по формуле:

где ROA — рентабельность активов;

E/A — отношение собственного капитала к активам;

σ(ROA) — стандартное отклонение рентабельности активов.

Чем выше значение показателя, тем ниже вероятность утраты платежеспособности банка.

Эмпирическая оценка устойчивости банковского сектора Российской Федерации

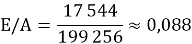

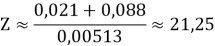

Для иллюстрации уровня устойчивости банковского сектора проведен расчет по агрегированным данным Банка России за конец 2024 года. Согласно аналитическому обзору Банка России [1], активы банковского сектора на 31 декабря 2024 года составили 199 256 млрд руб., балансовый капитал — 17 544 млрд руб., рентабельность активов (ROA) в IV квартале 2024 года — 2,1 %.

Отношение капитала к активам составило:

Стандартное отклонение ROA, рассчитанное по квартальным данным Банка России (IV кв. 2023 г. — 1,4 %; III кв. 2024 г. — 2,4 %; IV кв. 2024 г. — 2,1 %), составило приблизительно 0,513 п.п. Тогда:

Полученное значение свидетельствует о высоком агрегированном запасе прочности банковского сектора в рассматриваемый период.

Следует отметить, что цифровизация влияет на данный показатель через два канала: повышение операционной эффективности увеличивает рентабельность активов, тогда как рост технологических и киберрисков может повышать волатильность прибыли. Таким образом, цифровая трансформация способна изменять структуру устойчивости даже при сохранении нормативных показателей капитала.

Цифровой рубль и трансформация денежного мультипликатора

В традиционной банковской модели коммерческие банки участвуют в формировании денежной массы через механизм кредитования, создавая депозитные деньги и обеспечивая действие денежного мультипликатора [7].

Введение цифрового рубля, представляющего собой обязательство центрального банка, способно изменить структуру пассивов коммерческих банков. Переток части средств населения в цифровые кошельки может привести к сокращению депозитной базы и повлиять на возможности кредитной экспансии банков.

Таким образом, цифровой рубль потенциально трансформирует механизм денежного мультипликатора, усиливая прямую роль центрального банка в управлении денежным предложением. Для банковской устойчивости данный процесс носит двойственный характер: повышается прозрачность денежного обращения, однако возрастает риск сокращения стабильной ресурсной базы.

Цифровизация и системный риск

Цифровая трансформация банковского сектора сопровождается унификацией технологической инфраструктуры и централизацией платформенных решений [5]. Это повышает операционную эффективность, но одновременно усиливает взаимозависимость участников финансовой системы.

В условиях высокой концентрации банковского рынка технологический сбой или киберинцидент в крупной инфраструктурной системе может вызвать цепную реакцию, затрагивающую значительную часть банковского сектора [1]. Цифровизация, таким образом, трансформирует структуру системного риска, делая его более инфраструктурно обусловленным и синхронизированным.

Проведенный анализ подтверждает двойственный характер влияния цифровых финансов на устойчивость банковского сектора Российской Федерации. Иллюстративный расчет показателя Z-score демонстрирует высокий агрегированный уровень устойчивости системы на конец 2024 года.

В то же время дальнейшее развитие цифровых финансов, включая внедрение цифрового рубля, способно изменить структуру ликвидности банков и трансформировать механизм денежного мультипликатора. Усиление технологической взаимозависимости повышает значимость системных рисков.

Обеспечение устойчивости банков в условиях цифровой трансформации требует комплексного риск-ориентированного подхода, учитывающего как микроэкономические показатели деятельности кредитных организаций, так и макрофинансовые последствия цифровизации.

Литература:

- Банк России. Банковский сектор Российской Федерации. Аналитический обзор № 4 (2024). — Москва: Банк России, 2024. — URL: https://www.cbr.ru/collection/collection/file/55211/analytical_review_bs-2024–4.pdf (дата обращения: 20.02.2026).

- Банк России. Основные направления развития финансовых технологий на 2025–2027 годы. — Москва: Банк России, 2024. — URL: https://www.cbr.ru/Content/Document/File/166399/onfintech_2025–27.pdf (дата обращения: 20.02.2026).

- Банк России. Основные направления развития финансового рынка Российской Федерации на 2025–2027 годы. — Москва: Банк России, 2024. — URL: https://www.cbr.ru/Content/Document/File/165924/onrfr_2025_2027.pdf (дата обращения: 20.02.2026).

- О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации: федер. закон Рос. Федерации от 31.07.2020 № 259-ФЗ (ред. действующая). — URL: http://pravo.gov.ru (дата обращения: 20.02.2026).

- Basel Committee on Banking Supervision. Principles for Operational Resilience. — Basel: BIS, 2021. — URL: https://www.bis.org/bcbs/publ/d516.htm (дата обращения: 20.02.2026).

- Cevik S. The Dark Side of the Moon? Fintech and Financial Stability // IMF Working Paper. — 2023.

- International Monetary Fund. Central Bank Digital Currency and Financial Stability // IMF Working Paper. — 2024.

- Манахова И. В. Цифровые финансовые активы на современном финансовом рынке // Вестник экономических исследований. — 2025. — № 2. — С. 45–53.

- Галязова С. С. Digital banking ecosystems in Russia // Экономические исследования. — 2023. — № 4. — С. 112–120.

- Laeven L., Levine R. Bank governance, regulation and risk taking // Journal of Financial Economics. — 2009. — Vol. 93. — P. 259–275.