Статья посвящена изучению различных видов и форм государственного финансового контроля в бюджетной сфере. Особое внимание уделяется роли государственных органов и их функций в обеспечении финансовой прозрачности и эффективности в управлении бюджетными средствами.

Ключевые слова: бюджет, бюджетный контроль, внешний контроль, внутренний контроль, государственный финансовый контроль, контрольные органы.

Введение. Бюджетный контроль является основным инструментом контроля за исполнением государственного бюджета. Он направлен на обеспечение соответствия расходов и доходов государства утвержденному бюджету, а также на предотвращение и выявление финансовых нарушений и злоупотреблений. Целью данного исследования является изучение организации государственного финансового контроля в сфере бюджетных правоотношений и определение порядка взаимодействия контрольных органов.

Материалы и методы. В ходе исследования для определения организации госфинконтроля был проведен анализ законодательной базы Российской Федерации, регулирующей контроль в бюджетной сфере. По результатам обобщения полученной информации составлена классификация различных видов и форм контроля, а также сформирована сравительная харакеристика внутреннего и внешнего финансового контроля.

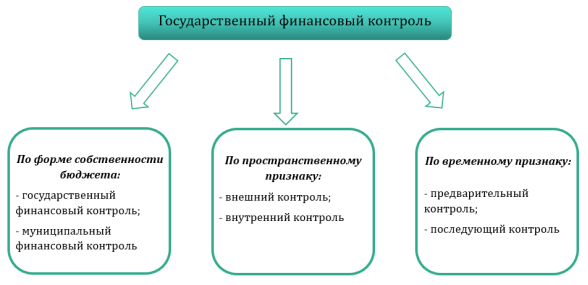

Результаты и обсуждение. Бюджеты бюджетной системы РФ имеют разные формы собственности, а именно, государственной собственностью являются федеральный бюджет и бюджеты субъектов, в то время как муниципальной собственностью являются местные бюджеты. В связи с таким разделением бюджетов государственный финансовый контроль делится на два вида: государственный финансовый контроль и муниципальный .

Конституция Российской Федерации предусматривает принцип разделения властей при осуществлении государственной власти. В соответствии с этим принципом согласно ст. 265 Бюджетного кодекса РФ государственный финансовый контроль в бюджетной сфере по пространственному признаку подразделяется на внутренний и внешний. Данные виды финансового контроля отличаются своей направленностью, а также субъектами контроля.

Внешний государственный финансовый контроль можно определить, как контроль за деятельностью государственных органов и учреждений, который реализуется законодательными органами и созданными ими органами государственного финансового контроля. Органы, осуществляющие внешний государственный финансовый контроль, относятся к трем уровням: Счетная палата (на федеральном уровне), контрольно-счетные органы субъектов РФ (на региональном уровне), контрольно-счетные органы муниципальных образований (на муниципальном уровне). При этом, стоит отметить, что основы деятельности Счетной палаты, созданной для осуществления контроля за исполнением федерального бюджета, закреплены в Конституции РФ.

Полномочия при осуществлении внешнего финансового контроля в бюджетной сфере определены в ст. 268.1 Бюджетного кодекса РФ. Так, к ним относятся:

— контроль за соблюдением законодательства РФ в бюджетной сфере при исполнении бюджета;

— контроль за достоверностью и полнотой отчетности главных администраторов бюджетных средств;

— контроль, предусмотренный деятельность Счетной палаты и контрольно-счетных органов.

Внутренний финансовый контроль — это деятельность органов государственной власти и местного самоуправления, направленная на контроль за соблюдением законодательства в финансовой сфере, а также на обеспечение эффективного использования государственных ресурсов. Органами, осуществляющими бюджетный контроль, являются Федеральное казначейство РФ (на федеральном уровне), органы исполнительной власти субъектов (на региональном уровне) и органы муниципального финансового контроля, являющиеся органами местных администраций (на муниципальном (местном) уровне). Также стоит отметить, что немаловажную роль при организации внутреннего финансового контроля играет Министерство финансов РФ, координируя и контролируя деятельность Федерального казначейства РФ и осуществляя нормативное и методическое обеспечение деятельности по реализации контроля.

Внутренний бюджетный контроль выполняет общую цель государственного финансового контроля. Вместе с тем можно конкретизировать полномочия данного вида контроля:

— подтверждение полноты и достоверности отчетности о реализации государственных программ и заданий;

— проверка соблюдения законодательства РФ, регулирующего контрактную систему;

— проверка соблюдения договоров о предоставлении средств из бюджета;

— проверка исполнения бюджетов бюджетной системы РФ.

Сравнение внутреннего и внешнего видов государственного финансового контроля представлено в таблице 1.

Таблица 1

Отличительные черты внутреннего и внешнего государственного финансового контроля

|

Сравнительная характеристика |

Внешний государственный финансовый контроль |

Внутренний государственный финансовый контроль |

|

Субъект контроля |

Счетная палата РФ; контрольно-счетные органы субъектов РФ; контрольно-счетные органы муниципальных образований |

Федеральное казначейство; органы исполнительной власти субъектов; муниципальные органы, осуществляющие муниципальный финансовый контроль |

|

Приоритет |

оценка эффективности объекта управления |

определение правомерности (законности) |

|

Определение целей |

определяется законодательной властью |

определяются руководством объекта контроля |

|

Ответственность |

перед обществом и законодательной властью |

перед исполнительной властью |

Таким образом, внутренний и внешний государственный финансовый контроль являются двумя разными подходами к обеспечению эффективного управления государственными финансами.

В ст. 265 Бюджетного кодекса РФ также выделены два вида государственного финансового контроля: предварительный и последующий. Однако, большинство авторов придерживается мнения, что такая классификация является не видами контроля, а его формами. Аргументируется это тем, что такие виды государственного финансового контроля как внутренний и внешний контроль осуществляются в формах предварительного и последующего контроля. Рассмотрим подробнее указанные формы.

Предварительный финансовый контроль осуществляется в ходе обсуждения и утверждения закона о бюджете и других законов по бюджетно-финансовым вопросам, в процессе исполнения бюджетов бюджетной системы РФ. Главной целью контроля является предупреждение и выявление недостатков, злоупотреблений и коррупционных схем в бюджетной сфере. Результаты контроля могут быть использованы для принятия мер по устранению выявленных нарушений и оптимизации использования бюджетных средств.

Последующий финансовый контроль проводится соответственно после совершения каких-либо финансовых операций. Он осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации. Главной целью последующего контроля становится установление законности исполнения бюджетов, достоверности учета и отчетности. Главным недостатком этой формы контроля перед предварительным контролем становится тот факт, что не всегда возможно полностью компенсировать выявленный ущерб. На рис. 1 представлены результаты анализа видов и форм государственного финансового контроля в рассматриваемой сфере.

Рис. 1. Классификация государственного финансово-бюджетного контроля

Выводы. Таким образом, результаты рассмотрения классификации государственного финансово-бюджетного контроля позволяют определить организацию контроля, сформировать понимание функционирования и взаимодействия контрольных органов, а также создать систему эффективного и прозрачного контроля, что способствует оптимальному использованию государственных средств и предотвращению коррупции и злоупотреблений.

Литература:

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 02.11.2023). — Собрание законодательства РФ, 1998.

- Счетная палата Российской Федерации https://ach.gov.ru/? %2F

- Федеральное казначейство Российской Федерации [Электронный ресурс] URL: https://roskazna.gov.ru/

- Хребтова Т. П. Государственный финансовый контроль: сущность, содержание, виды // Вестник Московского государственного лингвистического университета. Образование и педагогические науки. — 2021. — С. 279–286.

- Карасева М. В. Финансовое право. Общая часть: Учебник. М., 1999. С. 164.