В работе рассмотрены основные теоретические аспекты правового регулирования финансового контроля. Автором определен финансовый контроль как часть финансовой деятельности государства и муниципальных образований. Выделены основы правового регулирования финансового контроля.

Ключевые слова: финансовый контроль, финансовая деятельность, правовое регулирование, государство, муниципальные образования.

The paper examines the main theoretical aspects of legal regulation of financial control. The author defines financial control as part of the financial activity of the state and municipalities. The principles of legal regulation of financial control are highlighted.

Keywords: financial control, financial activity, legal regulation, state, municipalities.

Процесс обновления финансового права с целью приближения его терминологического аппарата к требованиям современности в определенной степени сказывается и на понятии «финансы». Более того, в современном финансовом праве постсоветских государств закономерно вводятся новые понятия, а некоторые трансформируются в новые. В то же время, современные финансово-правовые исследования имеют истоки предыдущих финансово-правовых исследований.

В настоящее время финансовая деятельность государства и муниципальных образований отражает связь государства, экономики, публичных финансовых интересов и потребностей. Государственный финансовый контроль (ГФК) — одна из важных функций государственного управления, направленная на выявление отклонений от принятых стандартов законности, целесообразности и эффективности управления финансовыми ресурсами и другой государственной собственностью, а при наличии таких отклонений — на своевременное принятие соответствующих корректирующих и превентивных мер.

Понятие финансового контроля как часть финансовой деятельности государства и муниципальных образований мы будем рассматривать в трех основных аспектах:

1) контроль как систематическая и конструктивная деятельность руководителей, органов управления, одна из их основных управленческих функций, то есть контроль как деятельность;

2) контроль как завершающая стадия процесса управления, сердцевиной которой является сохранение стабильности и безопасности государства;

3) контроль как неотъемлемая составляющая процесса принятия и реализации управленческих решений, непрерывно принимающая участие в этом процессе от его начала и до завершения.

Объектами государственного финансового контроля есть движение денежных средств, материальных и других финансовых ресурсов государства (и органов местного самоуправления) в процессе аккумулирования, распределения и использования денежных фондов, а также все экономические субъекты, если они получают, перечисляют средства бюджетов любого уровня, управляют государственной или местной собственностью, а также имеют льготы, предоставленные соответствующими государственными органами власти и местными образованиями.

Субъектами государственного денежного контроля выступают государственные органы и органы местного самоуправления, также другие образования, которые наделены возможностями проводить мероприятия по соблюдению денежного законодательства. В настоящее время требования полного охвата государственных средств финансовым контролем отсутствуют, что ведет и к дублированию контрольных мер, и к несравнимости их результатов.

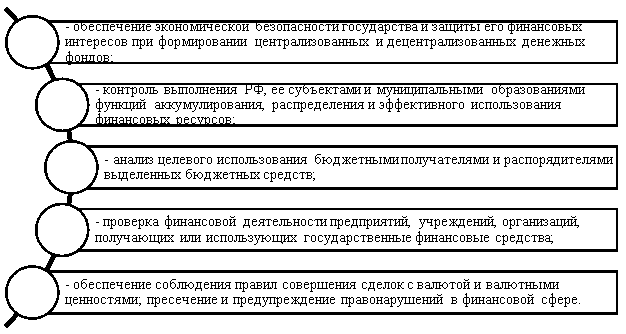

Выполнение основной цели государственного финансового контроля — обеспечение законности и эффективности финансовой деятельности в стране — осуществляется путем решения определенных задач, также требующих правового закрепления на законодательном уровне (рисунок 1):

Рис. 1. Задачи обеспечения законности и эффективности финансового контроля государства

Позицию создания целостной системы контрольных органов на основе территориальных представительств и акцент на оценке эффективности использования бюджетных средств поддерживают исследователи Колесов Р. В., Юрченко А. В.. В Российской Федерации в соответствии с Бюджетным кодексом Российской Федерации на всех стадиях бюджетного процесса должен осуществляться контроль соблюдения бюджетного законодательства, аудит и оценка эффективности управления бюджетными средствами.

Федеральный закон «Об основных принципах осуществления государственного финансового контроля» определяет основные субъекты, объекты, задачи, функции и методы организации финансового контроля, раскрывающие его особенности (см. табл. 1).

Таблица 1

Организация государственного финансового контроля в РФ в соответствии с Бюджетным кодексом

|

Показатели |

Сущность |

|

Цель контроля– обеспечение эффективного и результативного управления бюджетными средствами |

Задача контроля — оценка управления бюджетными средствами; — проверка правильности ведения бухгалтерского учета и достоверности финансовой и бюджетной отчетности; — достижение экономии бюджетных средств, их целевого использования, эффективности и результативности в деятельности распорядителей бюджетных средств; — анализ и оценка состояния финансовой и хозяйственной деятельности распорядителей бюджетных средств; — предотвращение нарушений бюджетного законодательства; — обеспечение интересов государства в процессе управления объектами государственной собственности; — обеспечение обоснованности планирования поступлений и расходов бюджета |

|

Органы контроля | |

|

внутренний аудит |

распорядители бюджетных средств в лице их руководителей — по внутреннему контролю деятельности своих учреждений; — главный распорядитель бюджетных средств — о полноте поступлений, взятии бюджетных обязательств распорядителями бюджетных средств низшего уровня и получателями бюджетных средств, расходованием ими бюджетных средств |

|

внешний аудит | |

|

Счетная палата РФ |

контроль за поступлением средств в Государственный бюджет Российской Федерации и их использованием |

|

Государственная дума |

контроль за деятельностью Счетной палаты по выполнению ею полномочий, определенных законом |

|

Правительство РФ |

контроль за деятельностью центральных органов исполнительной власти |

|

Министерство финансов РФ |

контроль за соблюдением бюджетного законодательства на каждой стадии бюджетного процесса в отношении государственного и местных бюджетов |

|

местные финансовые органы |

контроль за соблюдением бюджетного законодательства на каждой стадии бюджетного процесса в отношении местных бюджетов |

|

Федеральное Казначейство РФ |

контроль за соответствием смет распорядителям бюджетных средств росписи бюджета |

Основные задачи этого контроля и контрольные органы (организации) представлены в табл. 2. Государственный финансовый контроль в Российской Федерации условно разделен на две части: внутренний и внешний контроль или аудит (эти понятия в отечественном законодательстве часто синонимизируются). Также декларируется особое внимание, которое должно уделять органы контроля оценке эффективности государственного управления через анализ обоснованности и результативности принятых управленческих решений по использованию бюджетных средств.

Таблица 2

Характеристика государственного финансового контроля

|

Показатели |

Сущность |

|

Субъект орган государственного финансового контроля |

центральный орган исполнительной власти, уполномоченный Правительством Российской Федерации на реализацию государственной политики в сфере государственного финансового контроля |

|

Задача |

– осуществление контроля за использованием и сохранностью государственных финансовых ресурсов, активов, правильностью определения потребности в бюджетных средствах и взятием обязательств, эффективным использованием средств и имущества, состоянием и достоверностью бухгалтерского учета и финансовой отчетности в субъектах государственного сектора экономики, а также на предприятиях, в учреждениях и организациях, получающих или получавших средства из бюджетов всех уровней, государственных фондов, использующих или использовавших государственное или коммунальное имущество — осуществление контроля за соблюдением бюджетного законодательства, законодательства о закупках, деятельностью субъектов хозяйственной деятельности независимо от формы собственности, за судебным решением, принятым в уголовном производстве |

|

Объекты |

процессы формирования, распределения и использования государственных финансовых ресурсов, активов, взятие обязательств субъектами хозяйствования государственного сектора экономики, предприятиями, учреждениями и организациями, которые получают или получали средства из бюджетов всех уровней |

|

Функции |

– контроль за выполнением функций по управлению объектами государственной собственности; целевым и эффективным использованием средств государственного и местных бюджетов; целевым использованием и своевременным возвратом кредитов, полученных под государственные гарантии; достоверностью определения потребности в бюджетных средствах при составлении плановых бюджетных показателей; соответствием взятых бюджетных обязательств распорядителями бюджетных средств соответствующим бюджетным ассигнованием, паспорта бюджетной программы; — разработка предложений по устранению выявленных недостатков и нарушений и предотвращению им в дальнейшем; — принятие в установленном порядке мер по устранению выявленных нарушений законодательства и привлечению к ответственности виновных лиц; — осуществление других полномочий, определенных законодательством |

|

Методы |

– государственный финансовый аудит проверка и анализ фактического положения дел о законном и эффективном использовании государственных или коммунальных средств и имущества, других активов государства, правильности ведения бухгалтерского учета и достоверности финансовой отчетности, функционирования системы внутреннего контроля — инспектирование (Ревизия) документальная и фактическая проверка комплекса или отдельных вопросов финансово-хозяйственной деятельности подконтрольного учреждения для выявления имеющихся фактов нарушения законодательства– проверка и мониторинг закупок документальный и фактический анализ соблюдения заказчиком законодательства о закупках |

Источники финансового права рассматриваются через призму их юридической силы, предмета регулирования и других оснований. В правоприменительной практике отмечается, что в области финансового права нет единого закона, что воспринимается как необходимость для более четкого регулирования этой сферы. В России существует трехуровневая система правовых актов (рисунок 2): федеральный, региональный и муниципальный уровни, а их взаимосвязь и иерархию определяет Конституция РФ, которая служит главным законом страны [21. C. 140–150].

Рис. 2. Система источников финансового права

Конституция РФ закладывает основные принципы, на которых строится финансовое право. Например, статья 8 закрепляет свободу экономической деятельности и перемещение товаров и услуг по всей стране, что формирует базу для работы финансовой системы.

Федеральные органы власти, такие как Совет Федерации и Государственная Дума, играют важную роль в разработке законов, связанных с бюджетной и налоговой политикой. Правительство Российской Федерации, согласно статьям 104 и 116 Конституции, отвечает за разработку и реализацию финансово-экономической политики.

Международные договоры и акты также являются важными источниками финансового права. Однако после изменений в Конституции РФ от 4 июля 2020 года их действие в России ограничено, если они противоречат основному закону или нарушают права граждан. Статья 79 Конституции запрещает исполнение решений наднациональных органов, если они идут вразрез с Конституцией РФ. Международные договоры остаются важными, но их применение ограничивается национальными интересами и верховенством Конституции.

По мнению Енц, Г.П., правовая позиция Конституционного суда Российской Федерации значительно отличается от подхода судов общей юрисдикции и арбитражных судов [9. C. 18]. Конституционный суд занимается созданием судебных прецедентов, тогда как правоприменительная практика сосредоточена в деятельности Верховного суда РФ [10. C. 16]. Тем не менее, нельзя недооценивать значение судебной практики в национальной системе, так как она важна для разнообразия правоприменительных решений судов, особенно в области финансового права.

Федеральные конституционные законы РФ представляют собой основную и наиболее значимую часть источников финансового права. Они регулируют различные аспекты деятельности и полномочий органов государственной власти, включая Правительство РФ.

Следующими по значимости в иерархии источников финансового права являются Налоговый кодекс РФ и Бюджетный кодекс РФ, которые регулируют налоговые и бюджетные отношения, определяя правовые основы финансовой деятельности государства.

В XX веке принятие упорядоченных финансово-правовых актов стало важным шагом в развитии законодательства, регулирующего финансовую сферу России. Однако, несмотря на этот прорыв, в современной системе российского финансового законодательства до сих пор отсутствует единый отраслевой кодифицированный акт, необходимость которого была отмечена учеными еще в советский период.

Сегодня основой российского финансового законодательства являются некодифицированные акты, такие как ежегодно принимаемые законы, регулирующие бюджетные и финансовые вопросы. В рамках многообразия источников финансового права (ИФП) важное место занимают федеральные законы, охватывающие различные отрасли права, включая конституционное, гражданское, административное, а также валютное законодательство.

Судебные акты, в том числе решения Конституционного суда и Верховного суда, также выступают в роли источников финансового контроля, так как они формируют прецеденты и разъясняют применение норм законодательства. Они помогают прояснить правоприменительную практику и устанавливают правовые позиции по вопросам, связанным с бюджетными отношениями и расходованием государственных средств.

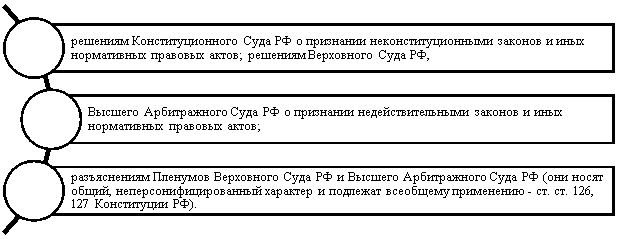

В российской правовой системе судебная практика де-факто является источником права, в том числе финансового права. Это в первую очередь относится к:

Рис. 3. Судебная практика в разрезе финансового права

В контексте развития регионального финансового права особое значение имеют нормативно-правовые акты, принимаемые на уровне субъектов Российской Федерации. Важно учитывать, что решения Конституционных судов субъектов РФ также отнесены к источникам права в области финансового контроля.

Как отмечает Галушкин А. А., такие решения обладают рядом характеристик, включая общеобязательный и законный характер, а также непосредственное воздействие на правоприменение и высокий уровень юридической силы [7]. Данное утверждение подтверждается положениями Закона Республики Дагестан от 16 апреля 1997 года «О нормативных правовых актах Республики Дагестан», в котором конкретно указано, что к нормативно-правовым актам Республики Дагестан относятся и постановления Конституционного Суда.

Структура нормативно-правовых актов в сфере финансового контроля носит многоуровневый характер и позволяет обеспечить комплексный контроль за бюджетными процессами. Основное внимание уделяется созданию прозрачных процедур, которые минимизируют возможность нарушений и злоупотреблений, а также обеспечивают эффективность использования бюджетных средств. Содержание таких актов включает определения объектов и субъектов контроля, механизмов проведения проверок, порядка предоставления отчетности и ответственности за неисполнение или нарушение установленных норм.

Недостаточное внимание уделяется самоконтролю распорядителей средств, который часто носит формальный характер и отчасти реализуется с помощью общественного контроля общественных организаций по типу организации общественного контроля госзакупок. Реформирование системы государственного финансового контроля в направлении создания сквозной системы государственных и муниципальных органов с привлечением общественности является, по нашему мнению, путем решения проблем дублирования функций и недостаточной эффективности контроля.

По результатам проведённого исследования идентифицированы основные организационные, правовые и методологические проблемы отечественного государственного финансового контроля. Анализ текущего состояния контроля в Российской Федерации позволил предложить направления их решения — создание целостной системы контроля государственных и муниципальных органов с широким привлечением общественных организаций.

Литература:

- Конституция Российской Федерации (принята всенародным голосованием 12 декабря 1993 г.) (с учетом поправок, внесенных Федеральным конституционным законом «О поправках к Конституции РФ» от 30 декабря 2008 года № 6-ФКЗ, от 30 декабря 2008 года № 7-ФКЗ, от 5 февраля 2014 года № 2-ФКЗ, от 21 июля 2014 года № 11-ФКЗ, от 14 марта 2020 года № 1-ФКЗ, от 4 октября 2022 года № 5-ФКЗ, от 4 октября 2022 года № 6-ФКЗ, от 4 октября 2022 года № 7-ФКЗ, от 4 октября 2022 года № 8-ФКЗ) // Российская газета. — 1993. — 25 дек.; Официальный интернет-портал правовой информации http://pravo.gov.ru. 06.10.2022.

- Гражданский процессуальный кодекс Российской Федерации от 14 ноября 2002 г. № 138-ФЗ (ред. от 01.07.2021) // Собрание законодательства РФ. — 2002. — № 46. — Ст. 4532; 2021. — № 27 (часть I).

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 26.02.2024)// Собрание законодательства Российской Федерации,– 1998 — № 31 — Ст.3823

- Общие требования к стандартам внешнего государственного и муниципального аудита (контроля) для проведения контрольных и экспертно-аналитических мероприятий контрольно-счетными органами субъектов Российской Федерации и муниципальных образований (утв. постановлением Коллегии Счетной палаты РФ от 29.03.2022 N 2ПК) // Собрание законодательства Российской Федерации,– 2014 — № 47 К.

- Федеральный закон от 07.02.2011 N 6-ФЗ (ред. от 31.07.2023) «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации, федеральных территорий и муниципальных образований»// Собрание законодательства РФ. — 2011. — № 7. — Ст903

- Постановление Правительства РФ от 06.02.2020 N 95 «Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля «Принципы контрольной деятельности органов внутреннего государственного (муниципального) финансового контроля» // Собрание законодательства РФ. — 2020. — № 34. — Ст 5462.

- Галушкин, А.А., Митрохин В. В., Тарадаева А. В., Усков И. В. Финансовая система Российской Федерации: состояние, тенденции и перспективы. — М., 2015. С. 124.

- Колесов Р. В., Юрченко А. В. Система государственного финансового контроля РФ: проблемы и перспективы: Монография. — Ярославль: ЯФ МФЮА, 2021. — 340 с.

- Енц, Г. П. Организация государственного финансового контроля в системе публичных финансов: автореф. дисс. … к.э.н., СПб, 2012. — 26 с.

- Химичева, Н. И. Финансовое право: учеб.-метод. комплекс / Н. И. Химичева, Е. В. Покачалова. — Москва: Норма, 2021. — С. 8.