В этой статье анализируется и оценивается работа коммерческой банковской системы во Вьетнаме в 2013 г., а также предлагаются некоторые пути решения существующих проблем. В 2013 г. в коммерческой банковской системе Вьетнама имелись некоторые минусы, такие как небольшой рост кредитов, недостаточное решение проблеыа «безнадежных долгов», медленный процесс реструктуризации государственных предприятий. Однако в работе коммерческой банковской системы были и определенные плюсы, вышеуказанные проблемы в какой-то степени приблизились к решению, получила значительное развитие коммерческая банковская система.

Ключевые слова:коммерческая банковская система, реструктуризация, безнадежный долг, процент, ликвидность, финансовой рынок, кредитная организация, VAMC[1]

2013 год оказался трудным периодом для коммерческой банковской системы во Вьетнаме. Экономика страны находилась на застойном этапе развития, на денежном и фондовом рынках не было стабильности, рынок недвижимости замер. Все это затруднило работу коммерческой банковской системы. Однако, благодаря политике и усилиям всей банковской системы, коммерческая банковская система добилась определенных успехов. Система стабилизировалась, ее ликвидность повысилась, процентная ставка снизилась на 2-3%, заемная ставка снизилась на 3-5%, что позволило предприятиям получить доступ к капиталу и восстановить свою работу. Процесс реструктуризации коммерческой банковской системы и результат деятельности всей системы можно в целом охарактеризовать в положительном ключе.

Достижения вьетнамской коммерческой банковской системы в 2013 г.

В первую очередь необходимо отметить определенные успехи в процессе реструктуризации коммерческой банковской системы. Являясь одним из трех главных приоритетов в реструктуризации экономики (банк – государственное предприятие – государственные расходы) [4], банковская отрасль активно реализовала реструктуризацию своей системы в рамках определенных Правительством и Нацбанком целей. В процессе реструктуризации капитал и людские ресурсы являются решающими факторами. Реструктуризация – это, в частности, возможность фильтрации всей коммерческой банковскую системы с целью вывода из системы слабых банков. В процессе реструктуризации были совершены 4 сделки-присоединения (это естественная тенденция с целью повышения конкурентоспособности банков); все банки удовлетворили требованиям по минимальному уставному капиталу (3000 миллиардов VND [2]) [8, c. 4]. Состав сотрудников был тщательно отфильтрован по таким показателям как квалификация, навыки, умения и профессиональная мораль, что способствовало стабильному развитию банковской системы.

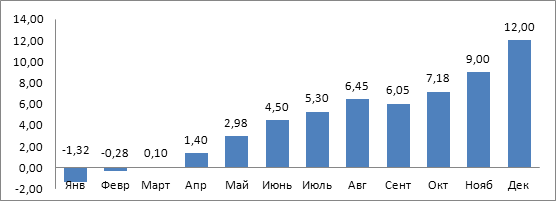

Рис. 1. Кредитной рост коммерческой банковской системы во Вьетнаме в 2013 году, %

Кроме того, показатели бизнеса вьетнамской коммерческой банковской системы в 2013 году значительно улучшились. Несмотря на снижение процентной ставки, мобилизованный капитал в кредитных организациях не уменьшился. Ведь это было безопасным и эффективным каналом вложения в тяжелых экономических условиях. На 31.12.2013 сумма вкладов на VND повысилась на 15,61% (в 2012 этот показатель был равен 16%) [5, c. 14]. В 2011 – 2012 гг. банковская система столкнулась со многими трудностями из-за того, что экономика слишком «горячо» развивалась, и кредитные условия были ослаблены. Было предложено большое количество решений с целью контроля кредитной ситуации, и прибыль всей банковской системы в 2012 г. снизилась примерно на 50% по сравнению с 2011 г [3, c. 14]. В 2013 кредитные стратегии стали более гибкими с целью восстановления кривой доходности, расширения кредита, параллельно с развитием безопасности кредитных организаций. При этом продолжалось развитие стратегии продвижения производства и бизнеса, что способствовало рациональному развитию экономики. Благодаря этому, до конца декабря 2013 г. рост кредита всей системы приблизился к поставленной цели 12% [7, c. 7-9]. Это отражает большие усилия банковской системы, ведь кредит только возрос в положительном отношении со второй четверти года. Кредитная структура постепенно становилась рациональной, эффективной и безопасной. Капитал уже в той или иной степени был сосредоточен на производстве и в бизнесе. Итак, экономика рационально развивалась, банки, в том числе и малые, получили прибыли.

Кроме того, деятельность всей банковской системы становилась более безопасной и эффективной. На 31 октября 2013, коэффициент достаточности капитала (CAR) банков немного снизился, но остался довольно высоким (13,64% по сравнению с 9% по требованию Нацбанка); ликвидность улучшалась; уставный капитал повысился на 6,02%; собственный капитал возрос на 6,33% и постепенно приближался к сумме уставного капитала; актив на 6,66% больше по сравнению с 2012 г. [5, c. 18].

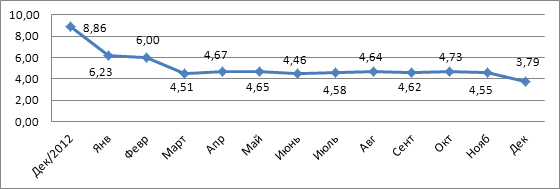

Были и определенные успехи в ликвидации безнадежных долгов в коммерческой банковской системе. По данным Нацбанка, коэффициент безнадежных долгов на декабрь 2013 г. составил 3,79% (в ноябре эти цифры составляли 4,55%). Кроме того, VAMC купил 40.000 миллиардов VND в долгах 34 кредитных организаций. Предполагается, что в 2014 г. VAMC купит примерно 100 – 150 тыс. миллиардов донгов. Благодаря усилиям Правительства, Нацбанка и всех кредитных организаций, доля безнадежных долгов намного снизилась, с 8,86% в конце 2012 г. до 3,79% в декабре 2013 [6, c.12-14].

Рис. 2. Общая сумма задолженностей по кредитам коммерческих банков Вьетнама в 2013 году, в %

Хотя коммерческая банковская система и преодолела некоторые трудности, в 2013 г. можно отметить такие минусы как нестабильная ликвидность и все еще высокая доля безнадежных долгов. В ближайшее время для банковской системы Вьетнама предполагаются следующие трудности и вызовы:

Во-первых, снижение спроса препятствует принятию капитала. Хотя кредитный рост со второй четверти года увеличился в положительном отношении, он все же не дошел до уровня поставленной цели из-за низкого уровня принятия капитала. В настоящее время заемная ставка значительно снизилась, но фондовый поток еще не циркулирует беспрепятственно. Это объясняется, с одной стороны, суммой безнадежных долгов, с другой стороны, снижением заемного спроса от предприятий. Итак, несмотря на снижение заемного процента и скидку, банковская система все-таки не без труда расширяет кредит и повышает качество заемной суммы.

Во-вторых, высокий уровень безнадежных долгов оказался барьером для деятельности банковской системы. Глядя на показатели, замечаем, что доля безнадежных долгов снижается, но уровень снижения мы пока не можем оценить. Ведь ликвидация безнадежных долгов зависит от макроэкономических и рыночных условий. Рынок недвижимости медленно восстанавливается, кредитный рынок находится в застойном состоянии. Все это препятствует продаже и списанию имущества предприятий. Макроэкономические стратегии, направленные на поддержку производства и рынок недвижимости, как правило, нуждаются во времени для воплощения в жизнь. Кроме того стратегии ликвидации безнадежных долгов реализуются не комплексно и одновременно, как правило, сами кредитные организации совершают это своими способами, что уменьшает эффективность бизнеса кредитных организаций. В политиках управления залогом много проблем, что препятствует ликвидации безнадежных долгов. VAMC была создана, выкупила долги, однако проблема состоит и в том, что теперь делать с этими долгами.

В-третьих, процесс реструктуризации в государственных предприятиях идет медленно, в 2013 г. только были акционированы три государственных предприятия. Вывоз капитала идет медленно из-за плохого состояния рынка недвижимости и фондового рынка. Вывоз капитала совершается в основном для прекращения убытков, а не для переразвертывания ресурсов, и не выполняет функцию «стимула» для развития экономики, что плохо влияет на деятельность банков. Государственные предприятия являются крупными клиентами коммерческих банков, объектом принятия капитала, поэтому улучшение работы этих предприятий считается важным способом регулирования кредитных деятельностей. Реструктуризации экономики путем акционирования государственных предприятий является актуальной задачей в условиях экономического спада. Кроме того, необходимо повышать способность конкуренции таких предприятий, для того чтобы сделать их «локомотивами» экономики в ближайшие годы. Итак, процесс инвестиционного анализа этих предприятий должен быть прозрачным, эффективным и отвечает всем международным стандартам.

Для устранения вышеперечисленных минусов мы предлагаем некоторые меры:

В качестве субъекта подачи капитала экономике в целом и предприятиям в частности, коммерческие банки не могут циркулировать фондовый поток, если сами они не эффективно действуют. Итак, необходимо ускорить процесс реструктуризации банковской системы, а также строго контролировать взаимную форму собственности между банками, ведь это является одной из причин банковского кризиса. Это трудная задача, но если мы ее выполним, то обеспечим стабильность банковской системы и избегнем кризиса доверия на рынке.

Вместе с тем, коммерческим банкам необходимо усиливать кредитование в некоторых приоритетных областях, таких как сельское хозяйство, малые и средние предприятия, промышленность и экспорт. Необходимо создать благоприятные условия для предприятий, на которых работает большое количество трудящихся и для предприятий, которые внедряют передовые технологии; кредитовать с целью стимулирования спроса. Необходимо создать замкнутый цикл с участием банковского кредита в кругообороте производство – закупка – продажа, чтобы повысить качество кредита, уменьшить долю безнадежных долгов банковской системы. Строго контролировать цель и эффективность займов клиентов.

Снижение процента товаров, отставленных на складе, является важным способом, который побуждает предприятия расширять свой бизнес. Если много товаров находится на складе, то предприятия не нуждаются в расширении своего бизнеса. Это отрицательно влияет на работу коммерческой банковской системы.

Для этого необходимы меры повышения общего спроса. Коммерческим банкам необходимо укрепить уровень доверия. Кроме того, мы должны откорректировать правило по ограничению кредита на потребление. Ведь производство и потребление являются двумя сторонами процесса оборота товаров. Если мы увеличиваем кредитование только для производства, но ограничиваем количество кредитов для потребления, то это не приведет к повышению спроса.

Вместе с мерами повышения индивидуального спроса, нам нужны стратегии повышения инвестиции Правительства, что создаст эффект и повысит общий спрос. Это само по себе считается самым важным.

Кроме усилий со стороны самих коммерческих предприятий, необходима решимость в управлении со стороны государственных органов и ведомств с целью устранения нестабильности, успешной реструктуризации банковской системы и четкого определения этого процесса, что даст коммерческим банкам возможность самостоятельно и активно принять какие-либо рациональные варианты и меры.

В 2014 г. перед экономикой в целом и банковской системой в частности стоит много трудностей. Однако, исходя из положительных прогнозов об экономике США и Азии, особенно Юго-Восточной Азии, мы имеем право надеяться на хорошие шансы, особенно в привлечении прямых иностранных инвестиций, что способствует повышению внутреннего спроса. Мы узнали важность развития банковской системы в 2014 г., поэтому представляются необходимыми тщательная подготовка и создание всех благоприятных условий для создания резонансного эффекта и нужных перестроек. Надо признаться, что это не легкая задача и чтобы решить ее, нужны усилия не только самой банковской системы.

Литература:

1. VAMC – Компания по управлению активами была основана 07/09/2013 по решению № 53/2013/ND-CP Государственного банка Вьетнама. VAMC реализует операции купли безнадежных долгов кредитных организаций; взыскание долгов и обработку долгов; организация аукционов активов; инвестиционное финансирование, вклад капитала, закупки акций; гарантии для организации, предприятия

2. VND – денежная единица Вьетнама. Выпускается Государственным банком Вьетнама. Обозначается символами ₫ или VND

3. В 2012 г.: прибыль банковского сектора достигла 28,600 млрд. VND, Нгуен Куок Ань, журнал Банковское дело и финансы (13/01/2013), (на вьетнамском языке)

4. Говоря о Ле Дык Туи – бывший губернатор центрального банка на семинаре по реформе финансового рынка (14/10/2013), (на вьетнамском языке)

5. Доклад Государственного банка Вьетнама на конференции. Оценка банковских операций в 2013 году (08/01/2014), (на вьетнамском языке)

6. Решение проблемы безнадежных долгов в процессе реструктуризации банковской системы Вьетнама. Журнал финансов Вьетнама (12/01/2014), (на вьетнамском языке)

7. Фан Минь Нгок. Рост кредитования и плохо риск долг. Сай Гон экономические времена (05/01/2014), (на вьетнамском языке)

8. Циркуляр № 09/2010 (26/3/2010) о предоставлении лицензий на создании и функционировании акционерных коммерческих банков по Государственным банком Вьетнама (на вьетнамском языке)