Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. С помощью кредита банки собирают временно свободные денежные капиталы и доходы населения и превращают их из бездействующего в действующий. «Государство, в свою очередь, инициируя совершенствование нормативно-правовой базы, исполняя на постоянной основе надзор за работой субъектов и объектов системы кредитования населения, оказывая им государственную поддержку и предоставляя государственные гарантии, тем самым активизирует платежеспособный спрос, оказывает воздействие на устойчивость банковской системы, содействует формированию и совершенствованию ее инфраструктуры, а кроме того оберегает круг интересов покупателей финансовых услуг» [2].

До начала кризиса 2014–2015 годов кредитование населения являлось одним из наиболее прибыльных направлений банковской деятельности. В отрасли наблюдалась активная конкуренция, результатом которой был стабильный рост розничного банковского кредитного портфеля. К концу августа 2014 г. банки выдали населению более 4,8 трлн. руб. С началом кризиса рост кредитного портфеля физических лиц прекратился, и с января по сентябрь 2015 г. Наблюдалось сокращение портфеля кредитования в среднем на 2 % ежемесячно.

За период с 2008 по 2015 годы количество банков в России постоянно сокращается. Данный факт подтверждается заключениями экспертов, которые уже указывают, что в ближайшие годы в России останется около 500–600 банков. И на самом деле, прогнозы аналитиков по количеству банков вполне реальны. Согласно данным Центрального Банка на 21.10.2016 количество коммерческих банков и небанковских кредитных организаций составляет 985 учреждений. Из них 335 имеют пометку ОТЗ, то есть лицензия де-юро отозвана.

Главная причина, почему население и хозяйствующие субъекты отказываются от кредитов — высокие процентные ставки. Как видно в Таблице 1, максимальная величина процентной ставки по долгосрочным ссудам за период 2015–2016 года, была отмечена в марте 2015 года и составляла 21,83 %. Однако ставки медленно, но верно снижались и в августе 2016 средняя величина процентной ставки по кредитам свыше 1 года составила 16,87 %, что аж на 5 пунктов ниже показателя марта 2015 года. Похожая ситуация наблюдается и по ссудам сроком до 1 года. Разброс в этом столбце составил 5,5 пунктов. От 29 % в январе 2015 до 23,5 % в августе текущего года.

Таблица 1

Средневзвешенные процентные ставки по кредитам физическим лицам врублях,% [5]

|

Месяц |

До 1 года + «до востребования» |

Свыше 1 года |

|

2015 год | ||

|

Январь |

29,08 |

19,46 |

|

Февраль |

28,73 |

20,51 |

|

Март |

27,31 |

21,83 |

|

Апрель |

26,20 |

20,74 |

|

Май |

28,62 |

20,48 |

|

Июнь |

26,45 |

19,53 |

|

Июль |

26,29 |

19,29 |

|

Август |

25,71 |

18,90 |

|

Сентябрь |

24,94 |

18,45 |

|

Октябрь |

25,34 |

18,27 |

|

Ноябрь |

25,11 |

18,02 |

|

Декабрь |

24,24 |

17,45 |

|

2016 год | ||

|

Январь |

25,43 |

18,11 |

|

Февраль |

23,65 |

16,81 |

|

Март |

23,94 |

17,54 |

|

Апрель |

21,65 |

17,49 |

|

Май |

23,15 |

17,62 |

|

Июнь |

21,88 |

17,41 |

|

Июль |

22,90 |

17,31 |

|

Август |

23,45 |

16,87 |

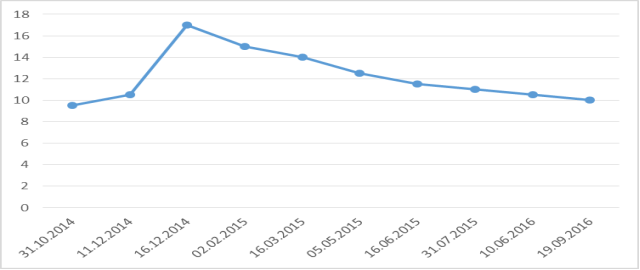

Колебания ставок происходят на фоне изменений ключевой ставки Банка России (рисунок 1). Снижение ключевой ставки с февраля 2015 г. при этом не повлекло такого же оперативного снижения ставок по кредитам коммерческих банков.

Рис. 1. Динамика ключевой ставки ЦБ, %

«Одной из причин, по которой банки не понижают процентные ставки по кредитам темпами, сравнимыми с темпами снижения ключевой ставки, является высокая стоимость депозитов сроком от 3 месяцев до 1 года, привлеченных в декабре-январе по максимально высоким ставкам. Банки не могут мгновенно заместить дорогое фондирование по депозитам, при том, что их доля в пассивах составляет более 60–70 %. Поэтому заметное снижение ставок по кредитам может произойти лишь после замещения дорогого фондирования более дешевым» [2].

Как видно в Таблице 2, портфель кредитов, выданных субъектам малого и среднего бизнеса так же имеет тенденции к снижению. Минимального значения, сумма выданных суд достигла в феврале 2016 года и составила 281,5 млрд. рублей. Наивысшего уровня данный показатель достиг в январе 2015 года — 7,2 трлн. рублей.

При этом, показатели просроченной задолженности, наоборот, имеют тренд в сторону возрастания. В рублях — с 378,8 млн. рублей в январе 2015 до 611,6 млн. рублей в октябре 2016 года. Исходя из статистических данных почти 10 миллионов заемщиков не справляются со своими кредитными обязательствами, что привело к образованию просроченной задолженности, которая неуклонно возрастает. Такую тенденцию можно связать с общими кризисными явлениями в экономике. Население сокращает потребление, следовательно, предприниматели терпят убытки и теряют платёжеспособность.

В этой связи следует отметить, что важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Федеральным законом от 30.12.2004 N 218-ФЗ «О кредитных историях» все банки обязаны предоставлять в бюро сведения о кредитной истории заемщиков. Данная база создавалась как для банков, так и для заемщиков.Банкам бюро кредитных историй помогает отсеять недобросовестных заемщикам, а заемщикам с положительной кредитной историей получить более дешевые кредиты.

Таблица 2

Кредиты, предоставленные субъектам малого исреднего предпринимательства (млн. рублей) [5]

|

Месяц |

Предоставлено кредитов |

Задолженность |

В том числе просроченная |

|

2015 | |||

|

Январь |

7194839 |

4699951 |

378751 |

|

Февраль |

292547 |

4580452 |

410314 |

|

Март |

656971 |

4478833 |

426699 |

|

Апрель |

1109391 |

4475285 |

441482 |

|

Май |

1532380 |

4456226 |

491409 |

|

Июнь |

1883822 |

4389954 |

516837 |

|

Июль |

2333374 |

4388933 |

531922 |

|

Август |

2784211 |

4416143 |

560338 |

|

Сентябрь |

3199636 |

4457201 |

576287 |

|

Октябрь |

3680664 |

4451587 |

567400 |

|

Ноябрь |

4131508 |

4451657 |

583819 |

|

Декабрь |

4540710 |

4412269 |

633070 |

|

2016 | |||

|

Январь |

5080951 |

4271559 |

632928 |

|

Февраль |

281501 |

4181011 |

643892 |

|

Март |

656551 |

4178496 |

662466 |

|

Апрель |

1099921 |

4179447 |

660395 |

|

Май |

1518331 |

4186063 |

672593 |

|

Июнь |

1886832 |

4178030 |

682127 |

|

Июль |

2344972 |

4206967 |

671744 |

|

Август |

2750804 |

4149661 |

667907 |

|

Сентябрь |

3176448 |

4060320 |

613431 |

|

Октябрь |

3658598 |

4082635 |

611642 |

Приведенные финансовые данные свидетельствуют о том, что, несмотря на активное наращивание кредитного портфеля, в банковской системе возникло немало проблем. Кредитные операции в современном банке можно назвать универсальным индикатором экономической среды, в которой они осуществляются.

По результатам анализа рынка ссудного капитала напрашивается вывод о том, что внешняя среда как ни что иное влияет на структуру кредитного портфеля банка. Ответная реакция на среду — это мероприятия по устранению, нивелированию рисков, связанных с потерями денежных средств, вызванных просрочкой платежей или полного невозврата задолженности. Устранение рисков происходит путём создания резервов, под обеспечение возможных негативных явлений, что приводит к удорожанию кредитного продукта. На сегодняшний день применяются и новые инструменты сокращения риска такие как: банковские гарантии, залог и страхование.

Государство нацелено на макроэкономический рост, который невозможен без развития сектора банковских кредитования. Поэтому разрабатывает различные меры по поддержке. От прямого субсидирования банков до применения экономических инструментов, таких как ключевая ставка Банка России. И как видно в данной работе, это приносит свои плоды в среднесрочной перспективе. Коммерческие банки уже начали снижение своих ставок, вслед за ключевой, что должно вызвать рост спроса на кредиты.

Литература:

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 23.06.2016) «О кредитных историях»

- Шмыгленко Ю. С. Рынок банковского кредитования населения: анализ, структура и проблемы. / Молодой ученый. — 2015. — № 20. — С. 314–320

- Официальный сайт Центрального Банка РФ www.cbr.ru

- СПС Консультант Плюс

- Официальный сайт Банка России http://www.cbr.ru/publ/BBS/Bbs1610r.pdf 28.11.2016