Ежедневный контроль за движением дебиторской задолженности – залог финансовой устойчивости предприятия

Автор: Голикова Ольга Сергеевна

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

Статья просмотрена: 3060 раз

Библиографическое описание:

Голикова, О. С. Ежедневный контроль за движением дебиторской задолженности – залог финансовой устойчивости предприятия / О. С. Голикова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы I Междунар. науч. конф. (г. Санкт-Петербург, апрель 2012 г.). — Санкт-Петербург : Реноме, 2012. — С. 168-172. — URL: https://moluch.ru/conf/econ/archive/15/2204/ (дата обращения: 26.04.2024).

Неплатежеспособность многих отечественных предприятий сделали вопросы работы с дебиторами одними из главных в перечне функций финансовых менеджеров. [5]

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.[4,9]

Рассмотрим способы управления и контроля за движением дебиторской задолженности на примере предприятия ОАО «Калужский двигатель».

История предприятия началась в 1966 году, когда на базе одного из цехов Калужского турбинного завода и Калужского филиала научно-исследовательского автомобильного и автомоторного института было создано новое предприятие – Калужский опытный моторный завод. Сегодня ОАО "Калужский двигатель" – современное многопрофильное предприятие, высокомеханизированое и автоматизированное, оснащенное уникальным технологическим оборудованием. Более чем 45-летний опыт производства является гарантией качества и высокой надежности наших изделий.

Развитие производства на предприятии идет по нескольким направлениям.

ОАО "Калужский двигатель" предлагает: газотурбинные двигатели малой мощности для применения в наземных энергетических установках (предприятие является единственным заводом, освоившим серийное производство газотурбинного двигателя малой мощности для применения в наземных энергетических установках); газотурбинные электростанции, минитеплоэлектростанции и газотурбинные автономные средства электроснабжения (адаптированные для работы как на жидком топливе, так и на природном газе).

Другое направление развития производства – это выпуск товаров народного потребления. На сегодняшний день ОАО "КАДВИ" является производителем двигателя ДМ-1М1 – недорогого, экономичного, мощного (7 л.с.), одноцилиндрового, четырехтактного, воздушного охлаждения – и его модификаций. На базе этого двигателя изготавливаются: бензиновые электроагрегаты, работающие со всеми существующими видами потребителей (станки, электроинструмент, обогреватели, бытовые приборы и т.д.) в любых условиях; бензиновые мотопомпы для откачивания воды средней загрязненности, с производительностью до 850 л/мин и напором до 20 м вод. столба; мотоблоки различных модификаций; навесные орудия к мотоблокам: роторные косилки, фрезы почвенные.

Понятно, что такому серьезному предприятию необходимо быть финансово устойчивым, а т.к. дебиторская задолженность непосредственно влияет на прибыльность компании и определяет дисконтную и кредитную политику для малоэффективных покупателей, то контроль и управление этим важным активом обуславливает финансовую политику предприятия в таких вопросах, как: пути ускорения востребования долгов и уменьшение безнадежных долгов, выбор условий продажи, обеспечение гарантированного поступления денежных средств.

В основном формирование (увеличение) дебиторской задолженности происходит в связи с окончательными расчетами в 2012 г. по заключенным контрактам на поставку продукции особого назначения в 2011г.

На предприятии ведется ежедневный мониторинг по остаткам долгов дебиторов с учетом отгрузки (если таковая имела место быть за данное число), с выведением остаточной задолженности на следующий день, позволяющий формировать отчеты по заданным периодам по отслеживанию дебиторской задолженности.

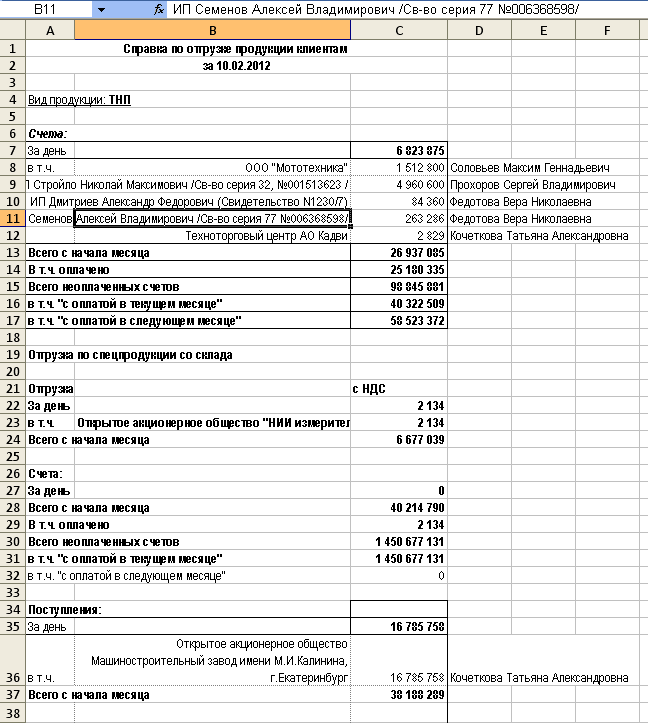

Базой для аналитики по дебиторской задолженности служат справки ежедневного мониторинга задолженности (рис. 1).

Рис. 1. Справка по отгрузке и состоянию дебиторской задолженности (ежедневно).

У ОАО «Кадви» имеется и просроченная дебиторская задолженность в основном менее 30 дней (месяца), что говорит о налаженной системе работы с дебиторами, которая не приводит к образованию задолженности с длительными сроками просрочки.

На предприятии ведется ежедневный мониторинг по остаткам долгов дебиторов с учетом отгрузки (если таковая имела место быть за данное число), с выведением остаточной задолженности на следующий день, позволяющий формировать отчеты по заданным периодам по отслеживанию дебиторской задолженности (табл. 1).

Таблица 1

Движение дебиторской задолженности ОАО «Кадви» за период 01.01-29.02.2012

|

Клиент |

Остаток на начало периода |

Оплата |

Отгрузка |

Остаток на конец периода |

Ответственное лицо |

|

ФГУП ВО Машприборинторг |

50 310 767,40 |

12.01 – 30 000 000; 13.01-3 502 700,16 |

- |

16 808 067,24

|

Кутузова Л.А. |

|

ОАО ГОЗ Обуховский завод |

41 347 200,00 |

10.020-41 347 200,00 |

- |

- |

Кочеткова Т.А. |

|

Открытое акционерное общество Машиностроительный завод имени М.И.Калинина, г.Екатеринбург |

57 986 753,19 |

10.02-16 785 757,96 |

17.02-14 361 324,04 |

60 411 187,1 |

Кочеткова Т.А. |

|

ООО Агропромышленная фирма КАДВИ |

167 196 310,09 |

- |

30.01-2 000 000; 27.02 – 7 187,62; 28.02 – 2 000 000

|

169 503 497,71 |

Федотова Вера Николаевна |

|

ЗАО Завод Универсалмаш /ДО ОАО Кировский завод/Филиал Кировский объединенный г.С-Петербург |

7 582 300,63 |

- |

- |

7 582 300,63 |

Кутузова Л.А. |

Кроме того, на ОАО «Кадви» для работы с крупными долгами предусматривается составление и утверждение у клиента акта сверки на основании двух вышеприведенных форм. Приведем форму акта сверки по одному из дебиторов (табл. 2).

Таблица 2

Акт сверки расчетов ОАО «Кадви» и ОАО «Калужское опытное бюро машиностроения»

-

АКТ СВЕРКИ ВЗАИМОРАСЧЕТОВ

с организацией Открытое акционерное общество"Калужское опытное бюро моторостроения"

за период 01.01.2012 – 05.02.2012

ОАО Кадви

Дата проводки

текст проводки

номер документа

дата документа

Дебет

Кредит

Начальное сальдо

2 292 248,30

23.01.2012

за усл. службы качества

62

23.01.2012

5 988,88

23.01.2012

опл. за погрузку и вывоз ТБО

63

23.01.2012

61 067,85

23.01.2012

за аренду

64

23.01.2012

36 559,14

23.01.2012

опл. за усл. по делам ГОиЧС

65

23.01.2012

31 385,64

23.01.2012

за право пользов. территор. и усл. охр.

66

23.01.2012

73 718,72

23.01.2012

за усл. по обработ. почтов. отправлен.

67

23.01.2012

500,00

23.01.2012

за связь усл.

68

23.01.2012

39 571,31

23.01.2012

за связь

69

23.01.2012

4 295,73

23.01.2012

за т/энергию

70

23.01.2012

366 536,20

23.01.2012

за воду

71

23.01.2012

6 296,38

23.01.2012

за воду усл.

72

23.01.2012

1 230,44

23.01.2012

опл. за продукцию

73

23.01.2012

137 140,89

31.01.2012

СФ12010200

31.01.2012

39 563,42

31.01.2012

СФ12010201

31.01.2012

4 216,79

31.01.2012

СФ12010261

31.01.2012

40 214,35

31.01.2012

СФ12010312

31.01.2012

449 733,79

31.01.2012

СФ12010349

31.01.2012

12 112,70

31.01.2012

СФ12010351

31.01.2012

216 669,24

31.01.2012

СФ12010337

31.01.2012

917,48

31.01.2012

СФ12010338

31.01.2012

5 342,37

Обороты за период

768 770,14

764 291,18

Конечное сальдо

2 296 727,26

Итого задолженность Открытое акционерное общество"Калужское опытное бюро моторостроения" перед "Кадви" составляет 2 296 727,26 (Два миллиона двести девяносто шесть тысяч семьсот двадцать семь pублей 26 копеек)

Из табл. 2 видно, что на предприятии ведется строгий учет задолженности по оборотам.

Из вышеизложенного можно сделать вывод о том, что на предприятии прогнозируется размер дебиторской задолженности для очередного планового периода, что позволяет своевременно обеспечить финансовыми ресурсами текущие платежные операции. Почему же при таком ежедневном контроле возникают такие объемы задолженности?

В основном причиной является отсутствие четко выраженной кредитной политики (гибкая система скидок, особые условия при заключении или перезаключении договора на отгрузку/поставку и т.п.), [8] не продуман эффективный кредитный период и эффективный кредитный лимит.[1,3]

Рекомендация для данного случая: постановка четких условий для разных типов клиентов.

Кредитные условия для клиентов, закупающих товары народного потребления и услуги, могут быть таковы:

50%-ая предоплата;

срок оплаты зависит от суммы закупки;

если у клиента возникают финансовые сложности, то по его гарантийному письму предоплата может быть сокращена до 30%, может быть увеличен срок оплаты .[9,2]

Кроме того, кредитный комитет отдела маркетинга должен собирать внутреннюю и внешнюю информацию о каждом клиенте, желающем получить товар в кредит и устанавливать ему кредитный лимит.

Кредитная история по каждому клиенту должна включать следующие параметры:

общее время работы с предприятием;

общая сумма отгрузки;

платежная дисциплина клиента (количество и время срыва сроков платежей);

частота отгрузок;

среднеквартальная сумма отгрузки.[7,5]

Регламент по работе с дебиторами может быть следующим (табл. 3):

Таблица 3

Порядок работы с дебиторами

|

Действия клиента |

Действия ОАО «Кадви» |

Кто отвечает |

|

Наступление договорного срока оплаты |

Устные напоминания |

Отдел маркетинга |

|

Нежелание общаться со специалистами предприятия |

Служебное письмо о некомпетентности клиента |

Отдел маркетинга совместно с юридической службой |

|

Значительный срыв срока платежа |

Подача искового заявления в суд |

Юридическая служба |

Современная фирма должна отдавать себе отчет в том, что кредитный менеджмент является одной из основных функций финансового менеджмента на предприятии.[4,10] Без разработки кредитной политики и соответствующей структуры фирмы невозможно увеличить объемы продаж, сохраняя приемлемый уровень неплатежей. Для этого необходим целый комплекс мер. Это – структурные изменения в фирме, ведущие к созданию кредитного отдела или назначению кредитного менеджера, разработка его правильного взаимодействия с отделом продаж, переход на компьютерные программы, позволяющие не только вести простой бухгалтерский учет, но и контроль кредитных поставок.[2,6] Кроме того кредитный отдел должен собирать внутреннюю и внешнюю информацию о каждом клиенте, желающем получить товар в кредит и устанавливать ему кредитный лимит.[7,3] В случае же неплатежа задачей его является незамедлительное принятие мер по возврату долгов.[4]

Литература:

Бабаева Ю. А., Петров А. М. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: Учебное пособие. – М.: Издательство «Проспект», 2011.

Балашов В.Г., Ириков В.А. Технологии повышения финансового результата: Практика и методы. – 2-е изд. – М. : МЦФЭР, 2010.

Грачёв А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. – М.: Финпресс,2007.

Дранко О.И. Прогнозирование финансового состояния предприятия на базе финансовой отчетности // Управленческий учет. – 2010. – № 3.

Ерофеева В.А., Смолякова Н.О. Системный подход к управлению дебиторской задолженностью // Управленческий учет. – № 2. – 2011.

Попова Л.В. Формирование учетно-контрольной системы расчетных отношений на промышленном предприятии // Экономические и гуманитарные науки. – № 10. – 2010.

Чиков Д. Простые правила, позволяющие забыть о проблемах с возвратом долгов. // Финансовый директор. – № 3. – 2012.

Шигаев А.И. Контроллинг стратегии развития организации. – М. : Юнити-Дана, 2011.

Казачков Д., Соколов Д. Управление дебиторской задолженностью. //Управляем предприятием.- №2(13).-2012.

Назарова Е. Анализ дебиторской задолженности. //Финансы:планирование, управление, контроль.- №5.-2011.

Похожие статьи

Управление дебиторской задолженностью как элемент...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная дебиторская...

Организация внутреннего контроля дебиторской задолженности

Что позволит определить эффективность организации кредитного контроля, а также получить информацию о надежности дебиторов [6].

Организация учета и контроля дебиторской задолженности на предприятии сферы информационных технологий.

Дебиторская задолженность фирмы в условиях нестабильной...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная...

Управление кредиторской задолженностью производственного...

...задолженность, что делает необходимым разработку и реализацию продуманной кредитной политики, которая у предприятия отсутствует.

По таблице 2 видно, что объем дебиторской задолженности предприятия достаточно мал по сравнению с кредиторской.

Совершенствование структуры дебиторской задолженности...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная дебиторская...

Анализ и контроль дебиторской задолженности на примере...

Информация о дебиторской задолженности, необходимая как для внешних, так и для внутренних пользователей, основывается на данных бухгалтерской

Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Марко».

Информационно-аналитическое обеспечение контроля...

Кредитная продажа обозначает появление отличий между реально-денежными показателями продажи товара и бухгалтерскими (учетными) показателями.

Именно такое определение указывает, что дебиторская задолженность выглядит как финансовый кредит...

Особенности учета дебиторской задолженности

кредиторская задолженность, внутренний контроль, дебиторская задолженность, операция, проверка полноты, внутренний контроль расчетов, исковая... Дебиторская задолженность на предприятиях, осуществляющих...

К вопросу о дебиторской и кредиторской задолженности

Следовательно, дебиторская задолженность — это количество долгов, которые юридические и физические лица, являющиеся их должниками, должны вернуть предприятию. Появившаяся дебиторская задолженность — это, по своей сути...

Похожие статьи

Управление дебиторской задолженностью как элемент...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная дебиторская...

Организация внутреннего контроля дебиторской задолженности

Что позволит определить эффективность организации кредитного контроля, а также получить информацию о надежности дебиторов [6].

Организация учета и контроля дебиторской задолженности на предприятии сферы информационных технологий.

Дебиторская задолженность фирмы в условиях нестабильной...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная...

Управление кредиторской задолженностью производственного...

...задолженность, что делает необходимым разработку и реализацию продуманной кредитной политики, которая у предприятия отсутствует.

По таблице 2 видно, что объем дебиторской задолженности предприятия достаточно мал по сравнению с кредиторской.

Совершенствование структуры дебиторской задолженности...

дебиторская задолженность, покупатель, категория дебиторов, заказчик, долг, дебиторская задолженность предприятия, дебиторская задолженность ОАО, хозяйствующий субъект, кредитный лимит, просроченная дебиторская...

Анализ и контроль дебиторской задолженности на примере...

Информация о дебиторской задолженности, необходимая как для внешних, так и для внутренних пользователей, основывается на данных бухгалтерской

Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Марко».

Информационно-аналитическое обеспечение контроля...

Кредитная продажа обозначает появление отличий между реально-денежными показателями продажи товара и бухгалтерскими (учетными) показателями.

Именно такое определение указывает, что дебиторская задолженность выглядит как финансовый кредит...

Особенности учета дебиторской задолженности

кредиторская задолженность, внутренний контроль, дебиторская задолженность, операция, проверка полноты, внутренний контроль расчетов, исковая... Дебиторская задолженность на предприятиях, осуществляющих...

К вопросу о дебиторской и кредиторской задолженности

Следовательно, дебиторская задолженность — это количество долгов, которые юридические и физические лица, являющиеся их должниками, должны вернуть предприятию. Появившаяся дебиторская задолженность — это, по своей сути...