Осуществляя хозяйственную деятельность, организации постоянно сталкиваются с необходимостью проведения расчетов с контрагентами. В большинстве случаев оплата отгруженной продукции или предоставленной услуги поступает с течением времени. Учитывая это, за время от момента отгрузки продукции до момента поступления платежей средства организации отвлекаются, как следствие, возникает дебиторская задолженность.

Дебиторская задолженность представляет собой задолженность поставщиков и подрядчиков, работников и физических лиц данной организации. Состояние дебиторской задолженности, ее размер и качество оказывают значительное влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние организации. Это обуславливает необходимость постоянного мониторинга и анализа дебиторской задолженности, который включает в себя формирование информации о величине, структуре дебиторской задолженности, а также наличии и объемах просроченной задолженности. Информация о дебиторской задолженности, необходимая как для внешних, так и для внутренних пользователей, основывается на данных бухгалтерской отчетности, а также данных аналитического учета [5].

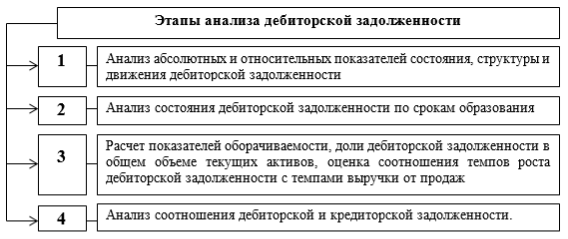

Анализ дебиторской задолженности следует проводить в последовательности, представленной на рисунке 1.

Рис. 1. Этапы анализа дебиторской задолженности

Анализа дебиторской задолженности целесообразно начинать с изучения ее объема, состава, структуры и динамики, что позволяет сделать выводы об изменении общей величины дебиторской задолженности, сумм долгосрочной и краткосрочной задолженности, а также ее отдельных статей.

Особое внимание необходимо обратить на изменение суммы и удельного веса краткосрочной кредиторской задолженности, поскольку их увеличение может быть охарактеризовано как негативное явление. Поскольку, краткосрочная кредиторская задолженность сопряжена, как правило, с большим риском, чем долгосрочная кредиторская задолженность, так как требует более раннего погашения. В свою очередь увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации и уменьшению ликвидности активов.

Следующим этапом анализа дебиторской задолженности является группировка долгов по срокам погашения. В случае погашения платежа в течение 12 месяцев после отчетной даты дебиторская задолженность признается краткосрочной, более 12 месяцев — долгосрочной [6]. Цель данного анализа заключается в том, чтобы уменьшить удельный вес задолженности с большим сроком, т. к. с увеличением срока вероятность возврата платежа уменьшается.

Наряду с анализом дебиторской задолженности по сроку предоставления целесообразно проводит ее группировку по времени возврата. Для данного анализа группировку можно проводить следующим образом:

1) до 1 месяца;

2) от 1 до 2 месяцев;

3) от 2 до 3 месяцев;

4) свыше 3 месяцев.

Организация самостоятельно устанавливает критерии отбора для получения более точных данных.

Третьим этапом анализа дебиторской задолженности является расчет коэффициента оборачиваемости, который показывает, сколько раз за период организация получила оплату от покупателя в размере среднего остатка неоплаченной задолженности. Снижение данного показателя свидетельствует о дополнительных рисках, которые выражены в возможности невозврата долга [8]. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности организации в оборотном капитале для расширения объема сбыта.

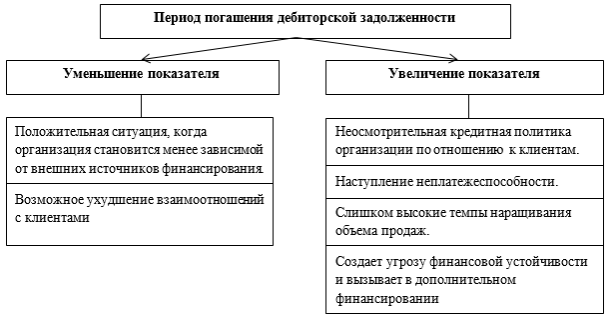

Процесс движения денежных средств характеризует показатель периода погашения дебиторской задолженности, который характеризует промежуток времени, в течении которого организация, продав свою продукцию, ожидает поступления денег. Характеристика показателя представлена на рисунке 2.

Рис. 2. Период погашения дебиторской задолженности

Из рисунка следует, что чем выше период погашения задолженности, тем дольше организация будет ожидать получение платежа. Что негативно сказывается на состоянии организации. В связи с этим необходимо стремиться снизить этот показатель, что позволит иметь постоянное наличие необходимой суммы денежных средств и значительно снизит вероятность возникновения безнадежной дебиторской задолженности.

Следующим показателем, характеризующим качество дебиторской задолженности, является доля сомнительной задолженности в общем объеме дебиторской задолженности. Увеличение данного показателя свидетельствует об ухудшении финансового состояния организации из-за снижения ликвидности дебиторов [9].

О ликвидности оборотных активов можно судить исходя из показателя доли дебиторской задолженности в общем объеме оборотных активов. Увеличение значения этого показателя рассматривается как негативное явление, поскольку говорит о том, что все большая доля оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности организации.

Завершающим этапом анализа дебиторской задолженности является определение соотношения дебиторской и кредиторской задолженности. Наиболее оптимальной ситуацией считается равенство дебиторской и кредиторской задолженностей, так как кредиторская задолженность — источник финансирования дебиторской задолженности [4]. Менее оптимальная ситуация связана с наличием пассивного сальдо, которое рассматривается в качестве своеобразного дополнительного источника финансирования, хотя и не вполне надежного. Наименее оптимальная ситуация обусловлена существованием активного сальдо, которое может быть охарактеризовано как своеобразное дополнительное отвлечение средств из оборота.

Проведем анализ дебиторской задолженности по представленным этапам (см. рис. 1) на примере ООО «Марко».

Этап 1. На основании бухгалтерского баланса ООО «Марко» проведем анализ дебиторской задолженности, а именно, ее состава, структуры и динамики за 2014–2016гг. (табл. 1).

Таблица 1

Анализ состава, структуры идинамики дебиторской задолженности вООО «Марко» за 2014–2016гг.

|

Показатель |

На конец 2014г. |

На конец 2015г. |

На конец 2016г. |

Темп прироста,% |

Абсолютное отклонение, тыс. руб. |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2014 к 2015гг. |

2015 к 2016гг. |

2014 к 2015гг. |

2015 к 2016гг. |

|

|

Краткосрочная дебиторская задолженность, в т. ч.: |

652 |

100 |

1206 |

100 |

2306 |

100 |

+84,97 |

+91,21 |

+554 |

+1100 |

|

— расчеты с поставщиками и подрядчиками |

258 |

39,57 |

415 |

34,41 |

907 |

39,34 |

+60,85 |

+118,55 |

+157 |

+492 |

|

— расчеты с покупателями и заказчиками |

394 |

60,43 |

693 |

57,46 |

1258 |

54,55 |

+75,9 |

+81,52 |

+299 |

+565 |

|

— расчеты с разными дебиторами и кредиторами |

- |

- |

98 |

8,13 |

141 |

6,11 |

+100 |

+43,88 |

+98 |

+43 |

Данные таблицы 1 свидетельствуют о росте задолженности на протяжении анализируемого периода. Так в 2015 году она составила 1206 тыс. руб., что на 84,97 % больше чем в 2014 году. К концу 2016 года дебиторская задолженность возросла до 2306 тыс. руб, что на 91,21 % больше относительно 2015 года.

Увеличение общей суммы дебиторской задолженности, в большей степени, произошло за счет повышения уровня задолженности покупателей и заказчиков на 565 тыс. руб., а так же поставщиков и подрядчиков на 492 тыс. руб.

В 2014 году расчеты с покупателями составляют 60,43 %, расчеты с поставщиками 39,57 % от общей суммы долгов. В 2015 году наблюдается увеличение статей на 75,9 % и 60,85 % соответственно. На рост общей суммы задолженности повлияло также наличие расчетов с разными дебиторами и кредиторами, которые составили 141 тыс. руб. В 2016 году увеличение дебиторской задолженности прошло по всем статьям.

Следовательно, за анализируемый период наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (в 2014г. удельный вес задолженности в общей структуре составил 60,43 %, 2015г. — 57,46 %, на конец 2016г. — 54,55 %). Значительную долю в структуре дебиторской задолженности ООО «Марко» занимает задолженность поставщиков и подрядчиков (в 2014г. удельный вес задолженности в общей структуре составил 39,57 %, 2015г. — 34,41 %, на конец 2016г. — 39,34 %). Удельный вес остальных составляющих незначителен.

Таким образом, особое внимание следует уделять дебиторской задолженности, образовавшейся по расчетам с покупателями и заказчиками, поставщиками и подрядчиками. С целью их устранения следует разработать рад контрольных мероприятий.

Рассмотрим детальнее дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками (см. табл.2.).

Таблица 2

Анализ состава, структуры идинамики дебиторской задолженности покупателей изаказчиков вООО «Марко» за 2014–2016гг.

|

Показатель |

На конец 2014г. |

На конец 2015г. |

На конец 2016г. |

Темп прироста,% |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2014 / 2015 |

2015 / 2016 |

|

|

Расчеты с покупателями и заказчиками, в т. ч.: |

394 |

100 |

693 |

100 |

1258 |

100 |

+75,9 |

+81,52 |

|

Компания А |

15,8 |

4 |

23,1 |

3,3 |

35,6 |

2,83 |

+46,2 |

+54,11 |

|

Компания Б |

70,5 |

17,89 |

79,5 |

11,47 |

65,4 |

5,2 |

+12,77 |

-17,73 |

|

Компания В |

50,8 |

12,89 |

33,5 |

4,83 |

86,9 |

6,9 |

-34,05 |

+159,4 |

|

Компания Г |

25,8 |

6,55 |

13,7 |

1,98 |

15,9 |

1,26 |

-46,9 |

+16,06 |

|

Прочие покупатели и заказчики |

231,1 |

58,67 |

543,2 |

78,4 |

1054,2 |

83,8 |

+135,05 |

+94,07 |

Представленные данные, позволяют сделать вывод о том, что в структуре задолженности покупателей и заказчиков компания А увеличила задолженность на 54,11 %, компания В на 159,4 %, компания Г на 16,06 %. В свою очередь компания Б уменьшила задолженность на 17,73 %. Задолженность прочих покупателей и заказчиков составляет 58,67 %. Высокий уровень данного вида задолженности обусловлен спецификой деятельности ООО «Марко». Большую часть клиентов организации составляют физические лица. Представленные данные свидетельствует о необходимости совершенствования кредитной политики ООО «Марко».

Этап 2. На данном этапе анализа дебиторской задолженности классифицируем задолженность покупателей и заказчиков ООО «Марко» за 2016 год по срокам образования (табл. 3).

Таблица 3

Анализ дебиторской задолженности покупателей изаказчиков по срокам образования вООО «Марко» за 2016г.

|

Наименование контрагента |

На конец 2016г. |

в том числе по срокам образования, тыс. руб. |

||||

|

тыс. руб. |

% |

От 0 до 10 дней |

От 11 до 30 дней |

От 31 до 60 дней |

Свыше 60 дня |

|

|

Компания А |

35,6 |

2,83 |

35,6 |

- |

- |

- |

|

Компания Б |

65,4 |

5,2 |

- |

- |

65,4 |

- |

|

Компания В |

86,9 |

6,9 |

- |

86,9 |

- |

- |

|

Компания Г |

15,9 |

1,26 |

- |

15,9 |

- |

- |

|

Прочие покупатели и заказчики |

1054,2 |

83,8 |

193,6 |

334,5 |

209,1 |

317 |

|

Задолженность покупателей и заказчиков, всего |

1258 |

100 |

229,2 |

437,3 |

274,5 |

317 |

Данные таблицы 3 показывают, что основную часть дебиторской задолженности покупателей и заказчиков в ООО «Марко» составляет задолженность в интервале до 11 до 30 дней в сумме 437,3 тыс. руб. Задолженность со сроком образования до 10 дней составляет — 229,2 тыс. руб., от 31 до 60 дней — 274,5 тыс. руб., свыше 60 дней — 317 тыс. руб. Особое внимание необходимо обратить на задолженность компании Б в сумме 65,4 тыс. руб. которая относится к категории от 31 до 60 дней. Компании А выполняет свои обязательства согласно условиям договора. Однако компании В и Г задерживают оплату по счетам за предоставленные им услуги.

Как видно из таблицы, большая часть клиентов не соблюдают условия договора и задерживают оплату на значительный срок. Это свидетельствует о необходимости внедрения системы отбора покупателей, что поможет определить риск предоставления отсрочки платежа покупателям.

Этап 3. На данном этапе проводим расчет и рассмотрение оборачиваемости дебиторской задолженности, которая позволит сделать вывод о количестве оборотов долга в течение анализируемого периода, а также рассчитать среднюю продолжительность одного оборота (табл. 4).

Таблица 4

Анализ оборачиваемости дебиторской задолженности в ООО «Марко» за 2014–2016гг.

|

Показатель |

Ед. изм. |

На конец 2014г. |

На конец 2015г. |

На конец 2016г. |

Темп прироста,% |

|

|

2014 к 2015гг. |

2015 к 2016гг. |

|||||

|

Сумма дебиторской задолженности |

тыс. руб. |

652 |

1206 |

2306 |

+84,96 |

+82,92 |

|

Сумма сомнительной дебиторской задолженности |

тыс. руб |

- |

234 |

534 |

+234 |

+300 |

|

Коэффициент оборачиваемости дебиторской задолженности |

0,057 |

24,46 |

17,13 |

+42812,28 |

-29,97 |

|

|

Период погашения дебиторской задолженности |

360\коб |

6315,79 |

14,72 |

21,02 |

-99,77 |

+42,8 |

|

Доля сомнительной задолженности в общем объеме дебиторской задолженности |

% |

- |

19 |

23 |

+100 |

+21,05 |

|

Доля дебиторской задолженности в общем объеме оборотных активов |

% |

0,04 |

5 |

12 |

+25 |

+140 |

Исходя из данных таблицы 5, можно сделать вывод о том, что в 2015 году период погашения дебиторской задолженности составил 14,72 дней, то есть задолженность погашалась в среднем 24 раза в год, в 2016 году период погашения возрос на 6,33 дней и составил 21 день. Длительность оборота дебиторской задолженности в анализируемых периодах увеличилась, что свидетельствует об увеличении срока погашения задолженности и оценивается отрицательно, поскольку свидетельствует об увеличении продаж работ и услуг с отсрочкой платежа. В 2016 году по сравнению с 2015 годом доля сомнительной дебиторской задолженности увеличилась на 21,05 % и составила 23 % от общей величины дебиторской задолженности.

Доля дебиторской задолженности в объеме оборотных активов в 2016 году увеличилась на 140 % и составила 12 %, за счет увеличения общего показателя дебиторской задолженности. Увеличение данного показателя говорит о том, что все большая часть оборотных активов временно отвлекается из оборота и не участвует в процессе текущей деятельности ООО «Марко», что является негативным явлением для объекта исследования.

Этап 4. Завершающим этапом анализа дебиторской задолженности является расчет коэффициента соотношения дебиторской и кредиторской задолженности, который позволит судить о рациональности использования средств в обороте ООО «Марко» (табл. 5).

Таблица 5

Анализ дебиторской икредиторской задолженности в ООО «Марко» за 2014–2016гг.

|

Показатель |

Ед. изм. |

2014г. |

2015г. |

2016г. |

|

Дебиторская задолженность краткосрочная |

тыс. руб |

652 |

1206 |

2306 |

|

Кредиторская задолженность краткосрочная |

тыс. руб |

33 |

178 |

861 |

|

Разница показателей, тыс. руб. (стр. 1 — стр. 2) |

тыс. руб |

619 |

1028 |

1445 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности (стр. 1 / стр. 2) |

оборотов, раз |

19,76 |

6,78 |

2,68 |

Согласно расчетным данным таблицы 6 в ООО «Марко» коэффициент соотношения дебиторской и кредиторской задолженности за исследуемый период превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Что является положительным фактом, так как свидетельствует о потенциальной возможности ООО «Марко» своевременно расплачиваться со своими кредиторами без привлечения дополнительных источников.

По результатам анализа состава, структуры и динамики дебиторской задолженности ООО «Марко» можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений организации с его дебиторами не представляет существенной угрозы стабильности финансового состояния. Тем не менее, динамика роста дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Ускорение оборачиваемости дебиторской задолженности ООО «Марко» может достичь благодаря применения следующих методов контроля:

- расчет планового уровня дебиторской задолженности;

- изменение размера предоплаты за предоставляемые услуги;

- обеспечение в виде залога, поручительства, банковской гарантии;

- внедрение системы скидок и штрафов;

- анализ соотношения дебиторской и кредиторской задолженности;

- анализ потенциальных покупателей;

- системный анализ дебиторской задолженности по срокам возникновения и суммам просроченной дебиторской задолженности.

Проведенный анализ позволил определить состав, структуру и динамику дебиторской задолженности ООО «Марко». Результаты проведенного анализа позволят организации контролировать задолженность и своевременно принимать меры по ее устранению. Предложенные методы контроля позволят ООО «Марко» повысить качество расчетов с контрагентами, а также увеличить устойчивость организации.

Литература:

- Алексеева Г. И. Бухгалтерский учет [Электронный ресурс]: учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова; ред. С. Р. Богомолец. — 3-е изд., перераб. и доп. — М.: МФПУ «Синергия», 2013. — 716 с. — (Университетская серия).

- Зотова Н. Н. Бухгалтерский учет и анализ [Электронный ресурс]: учеб. пособие / Н. Н. Зотова, О. Т. Зырянова. — Курган: Изд-во КГУ, 2014. — 224 с.

- Кириченко Т. В. Финансовый менеджмент [Текст]: учебник / Т. В. Кириченко. — М.: Дашков и К, 2016. — 483 с.

- Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности [Текст]: учебник / М. В. Косолапова, В. А. Свободин. — М.: Дашков и К, 2016. — 246 с.

- Куприянова Л. М. Оценка эффективности управления дебиторской задолженности [Электронный ресурс] / Л. М. Куприянова, А. Н. Болдырев // Мир новой экономики. — 2015. — № 2. — С. 47–55. — Режим доступа: http://www.fa.ru/dep/mne/Pages/Arhiv.aspx.

- Левшова С. Бухгалтерский учет: шаг за шагом [Электронный ресурс] / С. Левшова. — СПб.: Питер, 2012. — 223 с.

- Миславская Н. А. Бухгалтерский учет [Текст]: учебник / Н. А. Миславская, С. Н. Поленова. — М.: Дашков и К, 2016. — 590 с. — (Учебные издания для бакалавров).

- Пожидаева Т. А. Анализ финансовой отчетности [Электронный ресурс]: учеб. пособие / Т. А. Пожидаева. — 3-е изд., стер. — М.: КНОРУС, 2010. — 320 с.

- Шеремет А. Д. Бухгалтерский учет и анализ [Электронный ресурс]: учебник / А. Д. Шеремет, Е. В. Старовойтова; ред. А. Д. Шеремет. — М.: ИНФРА-М, 2010. — 617 с. — (Высшее образование).