В настоящее время в развитии банковской системы отмечается некоторая стабилизация и умеренное постепенное развитие. В целом же, банковская деятельность подвергается множеству рисков различного характера, которые важно учитывать. В современной экономике коммерческие банки осуществляют кредитные, расчетные, вкладные и другие операции, вступают во взаимоотношения друг с другом и субъектами экономики, т. е. выполняют разнообразные функции. Основой принятия управленческих решений, выработки стратегии развития деятельности банка является анализ эффективности его состояния. Вышеназванное подчеркивает актуальность и востребованность выбранной темы исследования.

Теоретические вопросы оценки эффективности банковской деятельности в частности и финансового анализа в целом остаются до настоящего времени недостаточно проработанными, а именно, четко не определены их место и роль как элемента управления.

Рассмотрим подробнее, что представляет собой понятие эффективности. В современной экономической литературе встречается множество трактовок понятия «эффективность» (табл. 1).

Таблица 1

Сущность понятия «эффективность»

|

Источник |

Определение |

|

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И. М.. 2000. |

Достижение каких-либо определенных результатов с минимально возможными издержками или получение максимально возможного объема продукции из данного количества ресурсов. |

|

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И. М.. 1998. |

Экономическая эффективность (economic efficiency). Показатель способности организации производить и сбывать свою продукцию с наименьшими возможными издержками. |

|

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003. |

Одно из наиболее общих экономических понятий, не имеющих пока, по-видимому, единого общепризнанного определения. По нашему мнению, это одна из возможных (важнейшая, но не единственная!) характеристик качества некоторой системы, в частности, — экономической: а именно, ее характеристика с точки зрения соотношения затрат и результатов функционирования системы. В зависимости от того, какие затраты и особенно — какие результаты принимаются во внимание, можно говорить об экономической, социально-экономической, социальной, экологической Э. Однако границы между этими понятиями расплывчаты и вокруг них ведутся активные дискуссии. |

|

Финансовый словарь Финам. |

Эффективность — в макроэкономическом анализе — показатель выпуска товаров и услуг в расчете: — на единицу затрат; или — на единицу затраченного капитала; или — на единицу совокупных затрат всех производственных ресурсов |

Таким образом, можно выделить два основных подхода к определению понятия «эффективность»:

1. эффективность как соотношение затрат ресурсов и результатов, полученных от использования этих ресурсов;

2. эффективность как социально-экономическая категория, отражающая влияние механизмов организации труда участников процесса на уровень достигнутых ими результатов.

В практике анализа эффективности деятельности банков обычно используют первый подход. Соответственно эффективность банковской деятельности или банковской системы в целом определяется исходя из соответствия значений показателей оценки деятельности каждого банка (например, издержек, прибыли и т. д.) к некому заранее определенному параметру эффективности.

Для оценки эффективности большинства управленческих решений применяют финансовые показатели, следовательно, финансовый анализ является одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений.

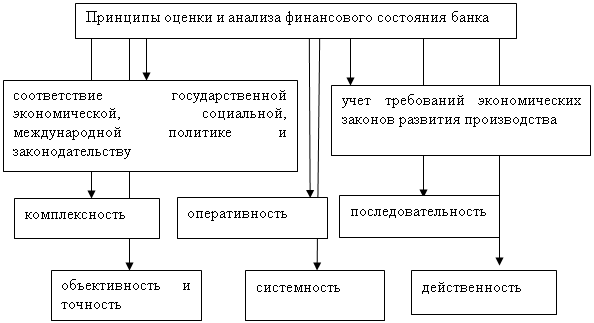

В общем виде цель финансового анализа заключается в оценке финансового состояния коммерческого банка на основе достоверной информации, определении финансовой устойчивости, финансового результата, ликвидности баланса коммерческого банка, платежеспособности банка. Анализ финансового состояния основывается на следующих принципах (рис. 1).

Рис. 1. Принципы оценки и анализа финансового состояния банка

Составлено по [1;2;4]

Инструментарий финансового анализа включает совокупность научных принципов и методов анализа финансовых процессов.

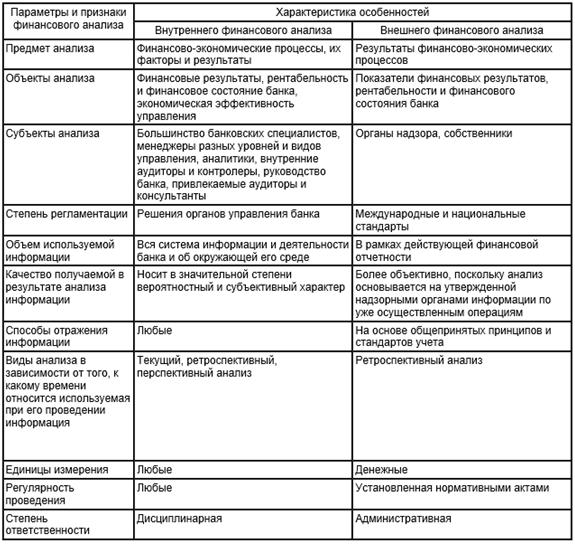

Таблица 2

Сравнительная характеристика внутреннего и внешнего финансового анализа [5]

Рассмотрим основные подходы к оценке эффективности деятельности коммерческого банка. В результате анализа экономической литературы можно обобщенно выделить несколько подходов к анализу эффективности. Во-первых, анализ показателей финансовых служб (объем продаж по продуктам, прибыль, расходы, их структура, анализ процентной ставки, влияние ресурсных показателей на финансовый результат и др.). При этом, эффективность деятельности банка определяется рентабельностью проводимых операций и способностью максимизировать прибыль. Рентабельность показывает положительный совокупный результат банковской деятельности в хозяйственно- финансовой и коммерческих сферах, а разность доходов и расходов банка составляет его прибыль (дает характеристику эффективности деятельности коммерческого банка).

Во-вторых, построение системы ключевых показателей эффективности (KPI — key performance indicators) по аналогии с западными компаниями.

В-третьих, анализ деятельности на основе балансовых обобщений, среди которых [3]:

- капитальное уравнение баланса (Собственный капитал = Активы — Платные привлеченные пассивы);

- уравнение динамического бухгалтерского баланса (Прибыль = Доходы — Расходы);

- модифицированное балансовое уравнение (Активы = Пассивы);

- основное балансовое уравнение (Активы = Собственный капитал + Платные пассивы).

Отметим, что выделенные подходы к оценке эффективности не являются исключающими, а, как правило, взаимосвязаны, и могут быть дополнены.

Содержание, место и роль финансового анализа в банковской сфере определяются спецификой деятельности данных организаций, связанной с производством услуг финансового характера, посредничеством между экономическими агентами; зависимостью от клиентской базы; возможностью отсрочки неплатежеспособности по своим обязательствам, основанной на повышении объемов заимствования.

В результате проведенного исследования можно сделать следующие выводы: во-первых, эффективность банковской деятельности определяется исходя из соответствия значений показателей оценки деятельности каждого банка некому заранее определенному параметру эффективности; во-вторых, финансовый анализ является одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений; в-третьих, цель финансового анализа — оценка финансового состояния коммерческого банка на основе достоверной информации, определении финансовой устойчивости, финансового результата, ликвидности баланса коммерческого банка, платежеспособности банка; в-четвертых, перечень показателей оценки эффективности зависит от многих фактов (целей, задач исследования, субъекта оценки, ресурсов и т. д.).

Литература:

1. ФЗ «О банках и банковской деятельности» от 02.12.1990 N 395–1 (действующая редакция от 05.05.2014) http://www.consultant.ru/popular/bank/#info

2. Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева [и др.]; под ред. О. И. Лаврушина. — 10-е изд., перераб. и доп. — М.: КНОРУС, 2013. — 800 с.

3. Давыдова В. В., Медведева А. В., Швецова И. А. Оценка эффективности деятельности банка

4. Оценка эффективности деятельности коммерческого банка/ Котова М. Н./ проблемы и перспективы управления экономикой и маркетингом в организации. № 11. 2011 г.

5. Система показателей внешней и внутренней оценки эффективности коммерческого банка / Заров И. К./ Вестник Самарского государственного экономического университета. 2011. № 1 (75). С. 20–23.