Оценка деятельности кредитных кооперативов в России

Матвеичева Ирина Федоровна, преподаватель специальных дисциплин

Колледж современного управления г. Москвы}}}

В Российской Федерации наряду с кредитными финансовыми организациями, осуществляющими деятельность по выдаче кредитов (займов) и по привлечению личных средств граждан, существуют не кредитные финансовые организации. Одним из распространенных видов не кредитной финансовой организации является — кредитный потребительский кооператив Кредитный потребительский кооператив — добровольное объединение. Кредитная кооперация — система кредитных потребительских кооперативов различных видов и уровней, их союзов (ассоциаций) и иных объединений;

Правовыми основами создания и деятельности кредитных кооперативов являются Гражданский кодекс Российской Федерации, Федеральным законом от 18.07.2009 N 190-ФЗ (ред. от 03.07.2016) «О кредитной кооперации», другие федеральные законы, иные нормативные правовые акты Российской Федерации и нормативные акты Центрального банка Российской Федерации, регулирующие отношения с участием кредитных кооперативов.

Основная задача кредитного кооператива — финансовая взаимопомощь членов кооператива друг другу: в кооператив объединяются те, у кого недостаточно средств, и те, у кого есть лишние средства. Одни получают доступ к финансовым средства получая заем у кредитного кооператива, а другие — отдают кредитному кооперативу свои свободные средства в пользование на определенный срок, чтобы получить прибыль в виде процентов.

Анализируя деятельность потребительских кредитных кооперативов в России, необходимо различать кооперативы, которые только что начали свою деятельность, и те, которые уже несколько лет успешно работают со 100 % возвратом платежей. Здесь важным аспектом является степень ориентации на собственные силы.

В России существуют великолепные перспективы для развития кредитных кооперативов. Банковские кредиты по-прежнему остаются недоступными многим предпринимателям и гражданам, в силу как экономических, так и географических причин. Кредитные кооперативы уже сейчас являются важными финансовыми институтами в сельской местности и маленьких городах, однако КПК находят потребителей и в больших городах, Москва, Санкт-Петербург, Новосибирск, Перми и др.

На 1 июля 2017 г. в России действовало 3335 кредитных кооперативов (из них 65 жилищных накопительных, 1110 сельскохозяйственных и 2160 «обычных»)1. Это более чем в пять раз превышает число банков и на 40 % количество микро финансовых организаций. Как видно, кредитная кооперация самый массовый субъект финансового рынка.

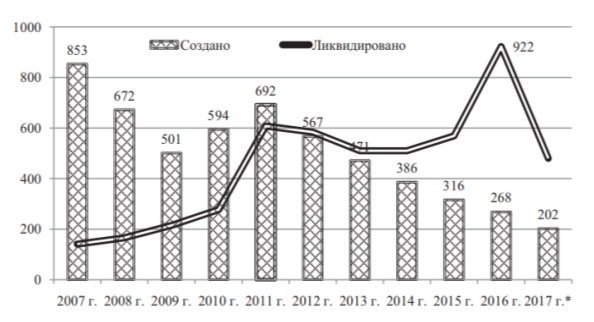

Рис. 1. Сведения о количестве ежегодно созданных и ликвидированных кредитных потребительских кооперативов в 2007–2017 гг.

Как видно на рис 1, КПК в неустойчивом состоянии. В него постоянно входят новые участники, а существенная часть КПК ежегодно прекращает свою деятельность. Так, в 2010–2017 гг. в среднем 569 кредитных кооперативов ежегодно уходило с рынка, а в «рекордный» 2016 г. сегмент покинуло 922 КПК, т. е. ≈1/3 участников! При этом общее количество кредитных кооперативов сокращается незначительно, что определено массовым созданием новых КПК! Это обусловлено крайне либеральными требованиями к образованию новых кредитных кооперативов — согласно ст. 7 Закона «О кредитной кооперации» и ст. 40.1 Закона «О сельскохозяйственной кооперации» минимальное число членов составляет пять юридических лиц или пятнадцать физических лиц. При этом требования к минимальному размеру паевого капитала не устанавливаются вовсе. Иными словами, для учреждения КПК практически не требуется собственный капитал.

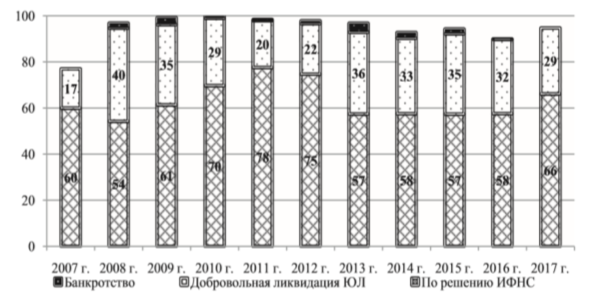

Рис. 2. Сведения о структуре (в %) оснований для ликвидации КПК

Оснований для ликвидации КПК не рассчитавшись с пайщиками, были все же ликвидированы по решению Инспекция Федеральной Налоговой Службы (ИФНС). В трети случаев происходит добровольная ликвидация, предусматривающая завершение расчетов с пайщиками. При этом процедура банкротства кредитных кооперативов применяется достаточно редко.

Литература:

- Шкляр М. Ф. Кредитная кооперация: Учебное пособие. — 3-е изд., исп. и доп. — М.: Издательско-торговая корпорация «Дашков и Ко», 2015.-334с.

- Концепция развития кредитной кооперации Российской Федерации на период 2012–2016 гг.

- Андросова Л. Д. Кредитная кооперация в РФ: проблемы развития // Инновационная наука. — 2016. — № 8–1. — С. 10–14.

- Ахметшина Е. В. Кредитная кооперация: проблематика сегодняшнего дня // Финансы Башкортостана. — 2015. — № 4. — С. 75–78.