В настоящее время в Российской Федерации подавляющее большинство представителей местного самоуправления своей главной проблемой называют хроническую нехватку собственных средств для покрытия расходных полномочий органов местного самоуправления. В структуре доходов местных бюджетов важное место продолжает занимать финансовая помощь, которая осуществляется в форме дотаций, субвенций, средств фондов финансовой поддержки. В общем объеме доходов местных бюджетов за 2013г. доля межбюджетных трансфертов составляет 61,1 % или 2069,0 млрд. рублей [6, с.7], что свидетельствует о высокой дотационности местных бюджетов России. О том, что высока зависимость местных бюджетов от финансовой помощи, поступающей из других уровней бюджетов бюджетной системы, неоднократно говорилось в Бюджетных посланиях Президента Российской Федерации Федеральному собранию.

Значительная доля финансирования за счет бюджетов вышестоящих уровней в доходы местного бюджета приводит к негативным последствиям, а именно, к снижению ответственности органа местного самоуправления в процессе решения вопросов местного значения, формированию условий для неэффективного использования перераспределяемых межбюджетных трансфертов. Также это приводит к отсутствию стимулов у местного самоуправления для расширения собственной доходной базы бюджетов, появляется искушение увеличивать объем расходов и дефицит местных бюджетов, что подтверждается не только российской бюджетной практикой, но и опытом других стран.

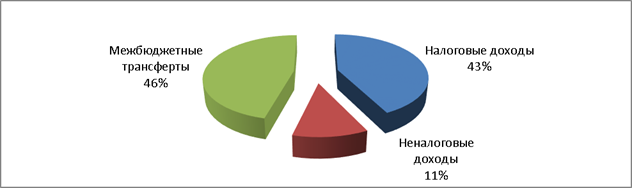

Кроме того, взглянув на структуру собственных доходов местных бюджетов, можно увидеть, что налоговые доходы практически равнозначны межбюджетным трансфертам (42,7 % против 46,1 %):

Рис. 1.Структура собственных доходов местных бюджетов за 2013 г. (составлено по данным Министерства финансов РФ)

Несмотря на это, в большинстве регионов России бюджеты муниципалитетов остаются дефицитными. Согласно данным официальной отчетности 2013 году общий объем поступивших в местные бюджеты доходов составляет 3 386,7 млрд. рублей, а общий объем расходов составил 3 428,9 млрд. рублей [6, с.1, с.15].

Причина несостоятельности местных бюджетов заключается в том, что для России характерна практика распределения доходных полномочий между Федерацией, субъектами РФ и муниципальными образованиями, которая приводит к высокому уровню централизации доходов в федеральном бюджете. Анализ налоговых поступлений за 2013 г. показал, что удельный вес местных налогов в муниципальных бюджетах ничтожно мал по сравнению с отчислениями от федеральных налогов. Так, основным бюджетообразующим налогом продолжает оставаться налог на доходы физических лиц, удельный вес которого в налоговых доходах местных бюджетов составляет 69,9 % или 729,0 млрд. рублей [6, с.3]:

Таблица 1

|

Виды доходов |

Городские округа |

Муниципальные районы |

Поселения |

Всего | ||||

|

Сумма |

% в общем объеме |

Сумма |

% в общем объеме |

Сумма |

% в общем объеме |

Сумма |

Сумма в % | |

|

Налог на имущество физических лиц |

13,2 |

66,7 |

- |

- |

6,6 |

33,3 |

19,8 |

100 |

|

Земельный налог |

90,8 |

65,9 |

0,1 |

0,07 |

46,9 |

34,03 |

137,8 |

100 |

|

НДФЛ |

422,3 |

57,9 |

247,5 |

34,0 |

59,2 |

8,1 |

729,0 |

100 |

|

Налоговые доходы, всего |

629,0 |

60,3 |

296,5 |

28,5 |

117,2 |

11,2 |

1042,7 |

100 |

Сейчас установлен порядок, согласно которому налог на доходы физических лиц (НДФЛ) уплачивается по месту трудовой деятельности. Однако в связи с притоком большого числа граждан с целью получения работы в крупные города, например город Москва, (при этом место прописки большинства из них не совпадает с местом работы) бюджеты субъектов РФ несут существенные потери в финансовых ресурсах, так как работодатель уплачивает налог в свою инспекцию и денежные средства «оседают» в бюджете этого региона. Следовательно, сокращаются и отчисления в местные бюджеты, которые идут на развитие инфраструктуры, обеспечивающей потребность проживающего населения в медицинском, социальном и транспортном обеспечении, а также жилищно-коммунальном обслуживании. Поэтому целесообразно будет внести изменения в ст. 226 Налогового кодекса РФ, согласно которым уплата работодателями удержанной суммы налога на доходы физических лиц будет осуществляться не по месту постановки на учет налогового агента, а по месту жительства работника.

Увеличение финансовой базы местных бюджетов также предусматривается в изменении порядка распределения налога на доходы с физических лиц. В настоящее время НДФЛ попадает в муниципальные бюджеты по остаточному принципу из консолидированного бюджета. Если по новой законодательной инициативе этот налог будет полностью перечисляться в бюджет муниципалитета, то это расширит финансовые ресурсы местной власти. Распределение денег будет происходить не по решению региональных финансовых властей, вместо этого будет организована целая система распределения налоговых платежей, что станет новым шагом в развитии финансовых межбюджетных отношений в России. Однако стоит учитывать различия доходного потенциала территорий РФ. Так, например, в Красноярском крае есть город Норильск, где средняя зарплата доходит до 60 тысяч рублей в месяц и есть села со средней заработной платой в 5 тысяч рублей, с которых отчисления НДФЛ будут составлять маленькую долю. Чтобы не допустить образования сверхбогатых территорий с большими налоговыми поступлениями от НДФЛ, и бедных городов и сел, в которых нечем будет платить из местного бюджета заработные платы, специалисты предлагают для первых предусмотреть систему «отрицательных трансфертов». Принцип ее действия будет состоять в том, что часть процентов от налога будет оставаться у территорий с большими налоговыми отчислениями по месту сбора, а часть направляться в специально созданный фонд по перераспределению этого налога между муниципалитетами. Данный подход представляется обоснованным, поскольку позволит эффективно адаптироваться к условиям каждого региона с учетом бюджетной дифференциации.

Еще одним вопросом, не теряющим своей актуальности, остается вопрос о введении прогрессивной шкалы налогообложения НДФЛ. Законопроекты о прогрессивной ставке НДФЛ неоднократно вносились на рассмотрение в Государственную Думу, последние два из них поступили в марте 2015 года. Как замечают депутаты, прогрессивная шкала введена во многих зарубежных странах и способствует успешному пополнению бюджетов этих стран. Однако эта практика может быть использована при условии ее применения к высокодоходным категориям плательщиков, без ущерба для среднеобеспеченных лиц. Такой подход одновременно дает стимул для развития малого и среднего предпринимательства, обеспечивает возможность финансовой независимости выдающимся деятелям научного, технического сообщества, изобретателям, разработчикам современных информационных технологий, программного обеспечения.

Одним из выпадающих источников доходов при формировании бюджета является категория лиц, нелегально сдающих в аренду жилье. К таковым относятся арендодатели, не предоставляющие налоговую декларацию в налоговую инспекцию и уклоняющиеся от уплаты налога с доходов, если сдача в наем жилья осуществляется самостоятельно. Если же поиск квартирантов осуществляется через агентство недвижимости, то уже последние должны предоставлять сведения в налоговый орган обо всех арендодателях, заключивших договор аренды через агентство. Однако на данный момент риелторские компании, работающие с недвижимостью, налоговыми агентами не являются, поэтому сведения в специальные органы предоставляют только в судебном порядке. В связи с вышеизложенным внесение изменений в налоговое законодательство, связанных с обязательностью информирования налоговых органов об арендодателях, позволит легализовать арендный рынок жилья. Первый шаг на пути к легализации рынка сделали столичные власти Москвы, разработав Меморандум о сотрудничестве в сфере формирования цивилизованного рынка аренды жилья, к которому присоединилась Московская ассоциация риелторов (МАР), куда входит около 80 компаний, работающих в этой сфере. Такие меры оказались эффективными и позволили собрать с горожан общую сумму налога в 500 млн. рублей, что в четыре раза превышает налоговые сборы 2011 года. Данный опыт может быть полезен и для других регионов России.

Совершенствование системы имущественных налогов также является перспективным источником увеличения доходов местных бюджетов. В качестве основного направления должна быть выбрана модернизация местных налогов.

Согласно бюджетному законодательству только два налога — земельный и налог на имущество физических лиц зачисляются в местные бюджеты по нормативу 100 %. Их доля в доходах местных бюджетов все еще остаются незначительной. При этом в 2013 году удельный вес в налоговых доходах поступлений от земельного снизился с 13,3 % до 13,2 %, а от налога на имущество физических лиц увеличился с 1,7 % до 1,9 % [6, с.4].

Особое внимание при рассмотрении вопроса об укреплении доходной базы местных бюджетов следует уделить экономической эффективности применяемых федеральных налоговых льгот. Большинство из них по рассматриваемым налогам экономического эффекта не имеют, а просто освобождают от их уплаты налогоплательщиков [4, с.27]. В Бюджетном послании на 2013-2015 годы отмечалось, что «необходимо обеспечить выполнение плана поэтапной отмены льгот, установленных на федеральном уровне, применение которых приводит к недополучению доходов региональных и местных бюджетов» [1]. А уже в Бюджетном послании на 2014-2016 годы говорится о том, что сделаны первые шаги в этом направлении, а именно «приняты решения по поэтапной отмене наиболее крупных налоговых льгот для естественных монополий по налогу на имущество организаций» [2].

Чтобы избежать потерь от льгот, введение которых на федеральном уровне является целесообразным, предлагается оценить выпадающие доходы и на основе этого разработать механизм компенсации. Отмена льгот по местным налогам является не только способом пополнения бюджетов различных уровней муниципальных образований, но и способом повышения налоговой автономии органов местного самоуправления, и как следствие, ответственности за принимаемые ими решения в налогово-бюджетной сфере.

Еще одной мерой может стать введение в экономический оборот неучтенных земельных и имущественных объектов, к коим относятся незаконно занятые земельные участки без разрешающих документов их использования, а также реконструкция, перепланировка, бесхозное содержание зданий, строений сооружений, жилых и нежилых помещений и т.д. В целом по оценкам специалистов, более 40 % жилых домов, дачных участков, парковок автомобилей и прочих объектов не имеют официальных документов на право собственности. Решением такой проблемы видится в проведении инвентаризации и постановке на учет земельных и имущественных объектов. Для этого необходимо предоставить помощь гражданам при оформлении прав собственности на их земельные участки и имущество; создать группы, которые будут заниматься выявлением незарегистрированных объектов недвижимости.

Существенным изменением в формировании доходов муниципалитетов станет повсеместное введение налога на недвижимость, который должен будет заменить сразу два местных налога: налог на имущество и земельного налог. Суть его будет состоять в том, что налоговая база будет определяться исходя из кадастровой, приближенной к рыночной стоимости объектов налогообложения, а, не основываясь на инвентаризационной стоимости объектов недвижимости в ценах 1991 года, как это действует на сегодняшний день. Однако экспериментальная практика введения этого налога на территориях Московской и Рязанской области показала, что существует недоработки в схеме его применения. По закону, кадастровая стоимость недвижимости не должна превышать его рыночную стоимость. На практике это условие не выполняется, а значит, граждане платят завышенный налог. Чтобы налог на недвижимость стал важным источником пополнения доходов местных бюджетов, необходимо привести в порядок документацию по недвижимости. Проблема состоит в том, что рыночная стоимость недвижимости не известна, так как в документах полная стоимость недвижимости обычно не афишируется, а имеются лишь цены предложения, которые заявлены объявлениях. К тому же местные власти лишь формально отвечают за кадастровую оценку, на деле ее осуществляют компании, которые не сильно заинтересованы в ее точности.

Налог на недвижимость привлекателен для органов местного самоуправления, поскольку он позволяет создать устойчивую финансовую базу для решения основных вопросов муниципалитета. Но, без сомнения, в выигрыше окажутся наиболее развитые области с преобладанием крупных городов со сравнительно дорогой недвижимостью. С другой стороны, в населенных пунктах сельского типа, разбросанных по больших площадям, например в Сибири и на Дальнем Востоке, введение налога на недвижимость будет обладать низкой налоговой эффективностью.

Целесообразно будет обязать уплачивать налог на недвижимость не только физических лиц, но и организации. Аналогично физическим лицам, юридические лица будут уплачивать налог только с недвижимого имущества, которое находится в собственности у организации. Для этого необходимо определить основные элементы налогообложения: состав объектов налогообложения, налоговую базу, а также пределы для установления налоговых ставок и возможные налоговые льготы.

Существуют пробелы и в поступлении отчислений от неналоговых доходов. В 2013 году поступления неналоговых доходов составили 275,0 млрд. рублей, что выше уровня 2012 года на 4,2 % [6, с.6].

Первая проблема состоит в том, что существует значительное число неиспользуемых земельных участков, которые могли бы служить важным источником доходов для местных бюджетов. Решение этой проблемы видится в выявлении этих земельных участков, постановка их на учет и предоставление юридическим и физическим лицам по договорам аренды или купли-продажи. По данным пресс-службы регионального правительства Пензенской области, площадь неиспользуемых сельскохозяйственных угодий составляет 38 тысяч гектаров. В 2014 году было введено в оборот 3,5 гектаров ранее неиспользуемых земель. В 2015 году планируется ввести в оборот 10 тысяч гектаров [7].

Вторая проблема заключается в том, что организации, обращающиеся к органам местного самоуправления за арендой свободного имущества, очень часто получают отказ без объяснения причин. Это связано с тем, что руководители бюджетных учреждений не заинтересованы в сдаче имеющегося у них имущества, так как доходами пополнятся не эти учреждения, а бюджеты муниципалитетов.

Таким образом, местные бюджеты должно опираться на прочную финансовую базу, которая, во многом, определяется соответствующим законодательством, закрепляющим правовые гарантии финансовой самостоятельности местного самоуправления. Формирование этой базы должно происходить за счет наращивания собственного налогового потенциала, которое предполагает комплексный подход.

Реализация предложенных мер позволит повысить заинтересованность местных властей в увеличении налогового потенциала и активизировать их налоговую инициативу, и как следствие, будет способствовать укреплению экономической самодостаточности и экономическому развитию территорий.

Литература:

1. Бюджетное послание Президента Российской Федерации Федеральному собранию от 28.06.2012 «О бюджетной политике в 2013—2015 годах». — Режим доступа: http://kremlin.ru

2. Бюджетное послание Президента Российской Федерации Федеральному собранию от 13.06.2013 «О бюджетной политике в 2014—2016 годах». — Режим доступа: http://kremlin.ru

3. Голокозова И.Р. Увеличение доходной базы бюджетов муниципальных образований // http://sci-article.ru/

4. Мудрова Н.В. Актуальные проблемы формирования доходов местных бюджетов / Н.В. Мудрова / / Финансы. — 2014. — N3

5. Суслова, М. С. СОВРЕМЕННЫЕ ПРОБЛЕМЫ ФОРМИРОВАНИЯ МЕСТНЫХ БЮДЖЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Молодёжь и наука: Сборник материалов VII Всероссийской научно-технической конференции студентов, аспирантов и молодых учёных, посвященной 50-летию первого полета человека в космос [Электронный ресурс]. — Красноярск: Сибирский федеральный ун-т, 2011. — Режим доступа: http://conf.sfu-kras.ru/sites/mn2011/section04.html, свободный.

6. Информация о результатах мониторинг местных бюджетов Российской Федерации за 2013 год. // http://www.minfin.ru/common/img/uploaded/library/2013/05/otchet_po_monitoringu_mestnykh_budzhetov_za_2012_god.doc.

7. Информационный портал: http://tv-express.ru/

8. Российская газета: http://www.rg.ru/