Поскольку информация, которую готовят бухгалтеры аналитики, должна рассматриваться в свете ее конечного влияния на результат принятого решения, то что хорошо разбираться в управленческом учете, необходимо понимать сущность процесса принятия решения.

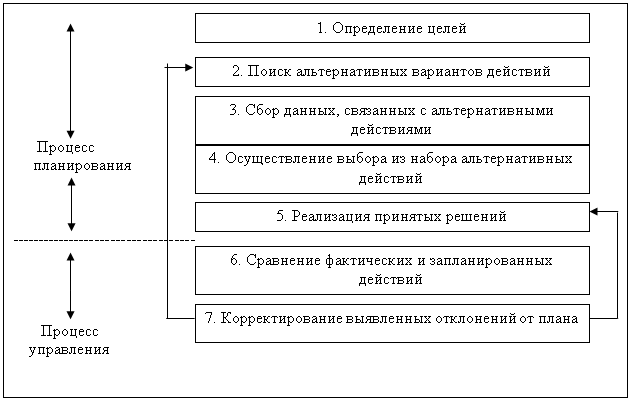

В графическом виде модель этого процесса показана на рис. 1.1. Первые пять ее этапов представляют непосредственно процесс принятия решения или, как его еще называют, процесс планирования. Планирование включает осуществление выбора из имеющихся альтернативных вариантов. Последние два из представленных на схеме этапов отражают процесс управления, включающий измерение показываемых фактических результатов и их корректировку, что позволяет реализовать выбранный вариант стратегии согласно принятому плану. Рассмотрим каждый из этапов процессов принятия решений и управления.

Определение целей. Прежде чем принять правильные решения, необходимо определить цель или основное направление, которые позволят принимающему решение оценить предпочтительность одного варианта действий по сравнению с другими. Следовательно, первым этапом процесса принятия решения должно быть определение целей или задач организации.

Что должно быть такими целями и задачами — вопрос далеко не простой, и по поводу него ведется активная полемика. Экономическая теория обычно исходит из того, что компании стремится получить максимальную прибыль для своих владельцев. Для определения цели максимизации прибыли используются различные доводы. С юридической точки зрения, владельцами открытого акционерного общества являются держатели обыкновенных акций, и поэтому управление этой организацией должно осуществляться менеджерами в интересах этих акционеров. Еще одним аргументом в защиту приоритета прибыли является утверждение, что максимизация прибыли в конечном счете приводит к максимизации общего экономического благосостояния всего общества. Другими словами, улучшая собственное положение, тем самым мы работаем на благо всех остальных людей — членов этого же общества. Кроме того, вполне разумным представляется мнение, что интересы компании тем легче осуществить, чем выше у нее будут прибыли. Поэтому максимизация прибыли является для дальнейшего рассмотрения по крайней мере полезным допущением.

Причины для выбора максимизации прибыли в качестве CF основной цели деятельности компании следующие.

1. Маловероятно, что какая-либо другие цель позволит столь же полно оценить возможность организации продолжить свою деятельность в будущем.

2. Скорее всего обеспечить на практике максимизацию приведенной стоимости будущих поступлений наличных средств затруднительно, однако при выработке принципов, необходимых для достижения данной цели, поймем, как следует увеличивать будущие поступления наличных средств.

3. Данная цель позволяет акционерам как одной из групп, участвующих в коалиции с оспариваемыми интересами, знать, во что компании обойдется осуществление других задач, так как распределение наличных средств среди всех участников коалиции становится известным для всех.

Поиск альтернативных вариантов действий. Второй этап принятия решений — это поиск возможных вариантов действий (ил стратегий), при помощи которых можно добиться осуществления поставленных целей. Если менеджеры уделяют основное внимание текущему ассортименту выпускаемой продукции и уже имеющимся рынкам и при этом допускают снижение рыночной доли и поступлений денежных средств, возникает опасность, что в будущем компания не сможет генерировать достаточно денежных средств, необходимых для выживания в конкурентной борьбе. Для максимизации будущих поступлений важно, чтобы руководство компании умело своевременно выявлять потенциальные возможности и угрозы, возникающие в окружающей среде, в которой она действует, т оперативно принимать необходимые меры для защиты компании от неожиданностей, возможных в будущем. В частности, компании целесообразно рассмотреть один или несколько вариантов действий, а именно:

1) разработка новых видов продукции для продажи на уже имеющихся рынках;

2) разработка новых видов продукции для продажи на новых рынках;

3) разработка новых рынков для уже имеющихся видов продукции.

Поиск альтернативных вариантов действий включает и получение информации об ожидаемой конъюнктуре и перспективах изменения окружающей среды, в которой действует бизнес; это наиболее сложный и наиболее важный этап процесса принятия решения.

Сбор данных, связанных с альтернативными действиями. После того как потенциальные сферы деятельности определены, менеджеры должны оценить возможные темпы роста этих видов деятельности, способность компании выйти на заданный показатель рыночной доли, а также поступления денежных средств для каждого альтернативного вида деятельности при различных внешних условиях. Поскольку проблемы, связанные с принимаемыми решениями, часто проявляются в условиях неопределенности, необходимо рассмотреть ряд факторов, которые не могут контролироваться лицами, принимающими решения, причем такие факторы могут влиять на каждый из альтернативных вариантов решений. Такие неподконтрольные факторы и называются внешними условиями. Примеры таких условий: экономический бум, высокий уровень инфляции, снижение деловой активности, конкурентоспособность и др.

Выбор оптимального варианта действий из альтернативно возможных. На практике принятие решения включает сравнение конкурирующих альтернативных вариантов действий и выбор из них того, который наилучшим образом отвечает потребностям организации. Если предположить, что цель — получение в будущем максимальных чистых поступлений наличных средств, то выбор варианта должен основываться на сравнение различий между потоками наличности. Следовательно, к каждому альтернативному варианту необходимо применить приростный анализ чистых поступлений наличных средств. После этого все альтернативные варианты ранжируются по размерам этих чистых поступлений и выбираются те, у которых эти показатели максимальны, конечно, с учетом дополнительных качественных факторов.

Реализация принятых решений. После того как альтернативные варианты действий выбраны, их необходимо реализовать как часть процесса составления сметы. Смета (бюджет) — это финансовый план, составляемый для осуществления различных решений, принятых менеджерами. Сметы учитывают поступления в организацию наличных средств и платежи из нее, а также поступления от реализации продукции и затраты. Все сметы сводятся в единый документ, в котором в обобщенном виде выражаются намерения организации и ожидаемые результаты деятельности. Такой документ называются обобщенной финансовой сметой и состоит из сметного счета прибылей и убытков, расчета движения наличных средств и балансового отчета. Составление сметы предназначено для того, чтобы каждый сотрудник организации знал о роли, которую он должен играть при реализации решений, принятых высшим руководством.

Сопоставление фактических и планируемых результатов. Принятие мер по устранению отклонений от плана. Последние этапы модели процесса принятия решения, показанной на рис. 1.1, сравнения фактических и запланированных результатов, а также мер по устранению отклонений от плана, если они возникнут, относятся к процессу осуществления контроля в компании. Управленческая функция процесса контроля и регулирования включает измерение результатов деятельности, предоставление сведений о них и выработку корректирующих мер, направленных на то, чтобы цели были достигнуты и планы реализованы. Другими словами, задача процесса контроля и регулирования — обеспечить такую работу, чтобы первоначальные планы были выполнены.

Для мониторинга за показателями функционирования бухгалтер готовит отчеты об исполнении сметы и предоставляет их соответствующим менеджерам, ответственным за реализацию тех или иных решений. Эти отчеты, содержащие данные о сопоставлении фактических и запланированных результатов, должны готовиться систематически. Данные этих отчетов путем сопоставления планируемых и фактических результатов обеспечивают обратную связь.