Наиболее эффективными данными, обеспечивающими принятие управленческих решений, являются финансовые отчеты, которые максимально повышают точность принятия решений и позволяют избежать серьезных ошибок.

Записи могут играть две роли в процессе принятия решений. Облегчающее суждение знание предназначено для уменьшения неопределенности лица, принимающего решение, перед тем как сделать выбор; таким образом, повышается вероятность принятия обоснованных решений относительно целевых показателей. Материалы, способствующие принятию решений, часто являются непосредственным компонентом разработки политики, который улучшает опыт принятия решений и точки зрения. Более очевидно, что материалы для принятия решения используются для пересмотра обвинительного приговора в процессе принятия решения. Кроме того, данные бухгалтерского учета за прошлый период могут способствовать принятию (будущих) решений: например, несоответствия в расходах, зафиксированные в предыдущем цикле, дают администраторам представление о том, как предпринять корректирующие действия для достижения целевых показателей. Хотя и для индивидуальных решений решающее значение имеет позиция доказательств, аспект принятия решения важен только в ситуациях с участием нескольких человек. Знания, влияющие на принятие решений, предназначены для воздействия на действия (других) лиц и, в частности, для влияния на принятие управленческих решений в управленческом смысле. Итак, что касается функции бухгалтерских записей для принятия решений, конечно, бухгалтерский баланс используется в качестве исходных данных для конкретных суждений, но, согласно аналитическим исследованиям, это может быть не самым важным применением для принятия решений. Вместо этого администраторы могут получить представление об общем рабочем климате, изучая детали бухгалтерского учета при принятии решений, чтобы лучше учитывать контекст потенциальных решений.

Хотя технически эти две функции в отчетности разделимы, в действительности они часто не различаются. Для принятия решений следует использовать определенные бухгалтерские данные. Тем не менее, данные о ставках и доходах предыдущего цикла все еще могут использоваться для защиты результатов менеджера по продажам за этот период, и разница между информацией, необходимой для принятия решений, и информацией, влияющей на результаты, в целом согласована во всей дисциплине бухгалтерского учета, она, по-видимому, довольно сильно зависит от финансовых отчетов руководства. Еще одним преимуществом бухгалтерских знаний является то, что они составляют лишь один аспект информационной базы администраторов. Важность бухгалтерских знаний также относительна, учитывая, что лицо, принимающее решения, часто располагает другими формами информации, которые, например, обеспечивают непосредственное наблюдение за процессом, сплетни или инсайт. Однако упрощенный тип используется для упрощения корреспонденции в качестве особого преимущества в знаниях бухгалтерского учета.

Кроме того, обладая интегрированными знаниями в области принятия решений, системы управленческого контроля являются способами не только влиять на принятие решений менеджерами, но и влиять на пожелания менеджеров. Поэтому мы придерживаемся большой разницы между процессами принятия решений. Тем не менее, мы принимаем во внимание вышеуказанные факторы, которые определяют роль счетов для принятия управленческих решений.

С точки зрения экономики бизнеса, эффективность деятельности компании зависит от способности менеджеров рассматривать новые концепции управления, стратегии и методы. Качество управления имеет важное значение для того, чтобы предприятия получали стратегические преимущества и могли противостоять суровым условиям. Как специалист-практик агентства, менеджер несет ответственность за управление исполнительными решениями и принятие стратегических решений. Решение о том, как использовать ограниченный капитал, находится в компетенции менеджера. Он требует подробностей о предсказуемости выбора доходности. Принятие управленческих решений в организациях подобно черному ящику, при этом большинство компаний используют механизм принятия решений, обычно начинающийся с рекомендаций и обратной связи персонала о статусе учреждения и его политике и учитывающий риски и будущие последствия, ведущие к принятию решений. Многие из тех, кто участвует в процессе принятия решений в организациях, таких как предвзятость и учет личных интересов, в этом отношении инвесторы и финансовые менеджеры, располагающие надежной информацией, соответствующей и подтверждающей документацией, могут провести необходимый и достаточный анализ в форме принятия бизнес-решений, инвестиций в процесс принятия решений.

В то время как подробная информация может быть получена из других источников, финансовые результаты в настоящее время составляют основу услуг финансовой информации, и они также могут соответствовать высоким стандартам. В качестве важного критерия представление финансовой отчетности в соответствии с принципами бухгалтерского учета гарантирует оптимальную согласованность финансовой отчетности. Духом кодификации принципов бухгалтерского учета является установление руководящих принципов для обеспечения прозрачного представления финансовой информации экономическими единицами. Финансовая отчетность содержит информацию о том, что ключевым продуктом является вводное уведомление о сумме финансовых результатов. Информация, отраженная в финансовой отчетности в тех случаях, когда она полезна потребителям, которым необходимы качественные характеристики. Исследования показали, что большая открытость и подотчетность счетов могут принести компаниям ряд преимуществ: долгосрочные инвестиции покупателей, улучшенный доступ к иностранным фондам, меньшие капитальные затраты, заслуживающее доверия и подотчетное управление и, в конечном итоге, более высокая стоимость акционерного капитала.

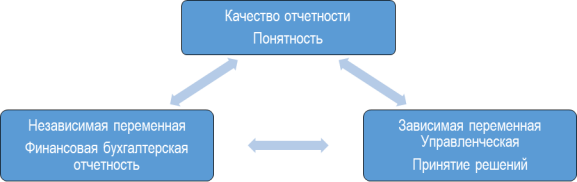

Концептуальные рамки. Финансовая отчетность должна быть достоверной и точной для целей принятия решений. Соответствующие данные должны быть собраны и отправлены незамедлительно. Надежность требует честности, проверки и беспристрастности. Предлагаемая здесь структура оказывает влияние на принятие управленческих решений на основе финансовой отчетности. В этом исследовании используются аналитические основы из существующей литературы по финансовой отчетности для описания связей между характеристиками финансовой отчетности и принятием управленческих решений. На рисунке 1 показано предполагаемое взаимодействие между финансовой отчетностью и процессом принятия управленческих решений. В этом анализе нашей зависимой переменной является принятие управленческих решений, в то время как предикторной переменной является финансовый учет, который осуществляется через множество посредников, включая согласованность, понятность и значимость финансовой отчетности. Наша платформа выглядит следующим образом:

Принятие управленческих решений= 𝛼 0 + 𝛼 финансовая отчетность бухгалтерский учет+ 𝛼 качество отчета +𝛼 актуальность +𝛼 понятность +∈ 𝑅

Рисунок 1. Структура исследования

В настоящем исследовании сделан вывод о том, что финансовая отчетность является наиболее важным методом информирования внешних экономических институтов. Информация, приведенная в этой форме, полезна, если она понятна пользователям. Документы и финансовые отчеты являются важной частью информационной базы для руководства в этом отношении. Открытая и сравнительная финансовая отчетность является одной из основных основ прозрачности и фундаментальных потребностей лиц, принимающих экономические решения. С точки зрения экономики бизнеса, эффективность деятельности компании зависит от способности менеджеров рассматривать новые концепции управления, стратегии и методы. В большинстве организаций существуют процессы принятия решений, и этот этап обычно начинается после того, как были представлены рекомендации персонала и обратная связь относительно состояния Организации и ее стратегий, а также приняты во внимание угрозы и возможные последствия. Сотрудникам, участвующим в этапе принятия решений, будут заданы такие вопросы, как предвзятость и учет личных интересов, консультанты по управлению и менеджеры по бухгалтерскому учету с точной статистикой, соответствующими и вспомогательными данными проведут соответствующие исследования в области принятия финансовых решений, приобретения, стратегического создания, определения целей организации и даже включать необходимые управленческие ресурсы для обеспечения последовательности и корректировки процесса принятия решений.

Литература:

- Аль-Дмур, А., Аббод, М., и Аль-Балка, Н. (2018). Влияние качества финансовой отчетности на нефинансовые показатели бизнеса и роль демографических характеристик организаций;

- Бист, Ф. В., Браам, Г. Дж. М., и Боэленс, С. (2009). Качество финансовой отчетности: измерение качественных характеристик.