В современных условиях развития экономики успешность функционирования организации в большинстве случаев определяется обоснованностью и оперативностью принятия управленческих решений. В их основе, как правило, лежит глубокий всесторонний анализ.

Ключевым фактором в проведении качественной аналитической работы является актуальность и достоверность используемой информации.

Достоверность, своевременность поступления и грамотное использование информации позволяет руководству предприятия мобильно реагировать на различные изменения внешней и внутренней среды хозяйствующего субъекта, своевременно принимать эффективные управленческие решения [12].

Важность информационного обеспечения по отношению к финансовому анализу отмечена многими исследователями, поэтому стоит отметить, что изучению его сущности уделяется значительное внимание.

К. А. Анущенкова и В. Ю. Анущенкова определяют информационное обеспечение финансового анализа как совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности предприятия [3]. В. В. Ковалев в трактовке информационного обеспечения финансового анализа также определяет его как совокупность информационных ресурсов и способов их организации, но делает акцент на роли в принятии управленческих решений [10].

М. И. Баканов и А. Д. Шеремет утверждают, что рациональная организация информационного обеспечения финансового анализа должна опираться на определенные принципы, такие как [4]:

а) определение информационных потребностей и способов их наиболее полного удовлетворения;

б) объективное отражение хозяйственных операций в учете и отчетности;

в) единство информации, полученной из разных источников;

г) устранение дублирования в первичной информации;

д) оперативность информации;

е) выделение наиболее представительных аналитических показателей при формировании первичной информации;

ж) возможное ограничение объема и повышение уровня использования первичной информации;

з) разработку программ использования и анализа первичной информации для принятия финансовых и инвестиционных решений.

Наиболее значимым из указанных принципов, на наш взгляд, является — объективность отражения хозяйственных процессов, так как от степени адекватности информации по отношению к существующей ситуации зависит достоверность принимаемых управленческих решений.

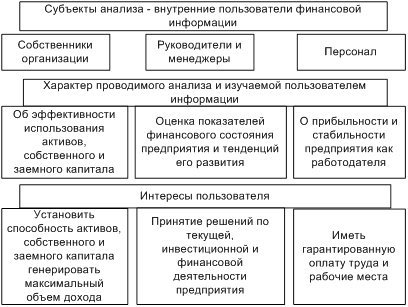

По нашему мнению, приступая к проведению финансового анализа, необходимо определить конкретные цели проведения каждого этапа с учётом интересов субъектов анализа. К субъектам анализа можно отнести экономические службы хозяйствующего субъекта, а также внешних пользователей информации, заинтересованных в его деятельности. Отметим, что интересы внешних и внутренних пользователей часто не только различны, но и противоположны. Особенности субъектов анализа, с точки зрения характера информации в которой они заинтересованы, подробно описывает В. В. Бочаров [6]. Преобразуем их и раскроем на рисунках 1 и 2.

Рис. 1. Изучаемая информация и интересы внутренних пользователей

Считаем, что финансовый анализ позволяет предоставить различным группам заинтересованных пользователей систематизированную информацию для адекватной оценки способностей организации генерировать денежные средства, формировать прибыль, а также для выявления тенденций изменения финансовых показателей в разные периоды времени, чтобы принимать обоснованные управленческие решения [6].

Рис. 2. Изучаемая информация и интересы внешних пользователей

Полнота и качество используемой информации определяют эффективность проведения финансового анализа организации. При упрощенном подходе к осуществлению финансового анализа, который подразумевает использование исключительно бухгалтерской (финансовой) отчетности, сужаются возможности финансового анализа, и снижается его результативность. Это негативные следствия того, что остаются вне изучения факторы, весьма значимые для объективной оценки финансового состояния и финансовых результатов. Часто они связаны с отраслевой принадлежностью организации или с состоянием внешней среды (рынок материальных и финансовых ресурсов, с тенденции фондового рынка и т. п.), а также с кругом других значительных факторов, например таких как финансовая стратегия собственников и руководящего персонала. Не учитывая эти факторы, есть риск ошибиться в оценке финансовой устойчивости организации [6].

Однако согласимся с суждением О. В. Ефимовой, о том, что в последнее время методика финансового анализа претерпевает существенные изменения. В числе основных особенностей современного финансового анализа, которые выделены данным исследователем — новая целевая направленность, расширение информационной базы и инструментария [8].

В современных условиях, финансовый анализ занимает ведущее место при определении стратегии развития организации [14].

Авторы экономической литературы уделяют значительное внимание изучению информационного обеспечения. В рамках данной темы ими сформированы различные классификации источников информации для финансового анализа.

Подробно описывает источники аналитической информации В. В. Бочаров [6]. Преобразуем эту информацию и представим таблице 1.

Таблица 1

Источники информации для финансового анализа согласно В. В. Бочарову

|

Вид источников информации для финансового анализа |

Источники информации для финансового анализа |

|

Учетные |

Бухгалтерский учет и отчетность, управленческий учет и отчетность, налоговый учет и отчетность, статистический учет и отчетность, выборочные учетные данные |

|

Внеучетные |

Материалы внешнего и внутреннего аудита, материалы проверок налоговых органов, опубликованные в печати материалы |

Г. Н. Лиференко выделяет более обширную классификацию источников информации для проведения финансового анализа. Интерпретацию его классификации изложим в таблице 2 [11].

Таблица 2

Источники информации для проведения финансового анализа по Г. Н. Лиференко

|

Вид информации |

Источники информации |

|

1. Нормативная и инструктивная |

Законы, постановления и другие нормативные акты, положения и специальные документы соответствующих иерархических уровней, периодическая печать |

|

2. Планово-прогнозная |

Проекты бюджетов, информация из статистических сборников, биржевые и банковские бюллетени, справочно-аналитическая информация, бизнес-планы |

|

3. Отчетная |

Бухгалтерская отчетность, статистическая отчетность, оперативно-диспетчерская информация |

|

4. Справочно-аналитическая |

Официальная статистическая, накопительная и разовая аналитическая информация |

В. В. Ковалев также в научных трудах по финансовому анализу уделяет внимание его информационному обеспечению. Им была сформулирована характеристика информационной базы, используемой для различных аналитических расчетов. Представим её основные элементы в таблице 3 [10].

Таблица 3

Источники информации для проведения финансового анализа по В. В. Ковалеву

|

Вид информации |

Источники информации |

|

1. Сведения регулятивно-правового характера |

Законы, постановления, указы, т. е. документы, определяющие правовую сторону деятельности организации |

|

2. Сведения нормативно-справочного характера |

Нормативные документы государственных органов, международных организаций и различных институтов, содержащие требования и рекомендации в области финансов к участникам рынка |

|

3. Данные системы бухгалтерского учета |

Регистры бухгалтерского учета и внутренняя отчетность, первичные учетные документы, бухгалтерская отчетность |

|

4. Статистические данные |

Общеэкономическая и финансовая статистика, внутренняя статистика |

|

5. Несистемные данные |

Внутренние оперативные данные, прочие сведения из внешних источников |

Изучив приведенные классификации, можно сделать вывод о том, что по своему составу информация, аккумулируемая в организации, весьма разнообразна.

При этом стоит отметить, что более полной информационной системой организации, фиксирующей хозяйственные операции, является система бухгалтерского учета. В рамках данной системы происходит сбор, регистрация и обобщение информации в денежном выражении об имуществе, обязательствах организации и их движении «путем сплошного, непрерывного и документального учета всех хозяйственных операций» [2].

В отечественной теории и практике в качестве важнейшего элемента в понятие «бухгалтерский учет» включена система сбора, накапливания и хранения информации об объектах учета. В её составе:

а) оперативная бухгалтерская отчетность: ведомости, регистры, журналы-ордера и т. п., где ведется первичный бухгалтерский учет;

б) квартальная и годовая бухгалтерская отчетность;

в) периодическая (квартальная) отчетность по налогам и отчислениям во внебюджетные фонды;

г) периодическая (квартальная и годовая) отчетность органам государственной статистики.

Внутренние (рабочие) бухгалтерские документы, такие как оборотные ведомости и главная книга, данные первичного бухгалтерского учета считаются наиболее полным источником информации для финансового анализа. Благодаря этим документам, появляется возможность выявить внутренние тенденции в показателях отчетности, к примеру, данные о состоянии расчетов по каждому хозяйственному договору с целью углубленного исследования дебиторской и кредиторской задолженности организации с её партнерами [9].

Тем не менее, основная роль в информационном обеспечении финансового анализа большинством исследователей отведена бухгалтерской (финансовой) отчетности.

Применение бухгалтерской (финансовой) отчетности как информационной базы анализа подразумевает ряд преимуществ:

а) единообразие формы отчетности для различных организаций (преимущество — использование одних методов расчета показателей);

б) открытость (отчетность для оценки организации могут использовать как внутренние, так и внешние пользователи);

в) составление бухгалтерской (финансовой) отчетности является обязательным, т. е. её использование не подразумевает дополнительных затрат на проведение анализа [9].

Федеральный закон «О бухгалтерском учете» содержит наиболее общие положения в отношении отчетности. Согласно закону бухгалтерская отчетность — это «единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам».

В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

а) бухгалтерского баланса;

б) отчета о финансовых результатах;

в) приложений к бухгалтерскому балансу и отчету о финансовых результатах:

1) отчета об изменениях капитала;

2) отчета о движении денежных средств;

3) отчета о целевом использовании полученных средств;

4) пояснений в табличной и текстовой форме [1].

Наиболее информативная часть бухгалтерской (финансовой) отчетности — баланс. Он отражает финансовое положение организации в денежной оценке на отчетную дату. По балансу можно охарактеризовать состояние материальных запасов, расчетов, наличие денежных средств и т. п. Руководству организации данные баланса необходимы при анализе и планировании, собственникам — для осуществления контроля над вложенным капиталом, банкам и другим кредиторам — для оценки финансовой устойчивости [7].

Значим для финансового анализа и отчет о финансовых результатах. Показатели финансовых результатов отражают эффективность хозяйствования по всем направлениям деятельности и составляют основу экономического развития организации и укрепления её финансовых отношений с другими субъектами рынка.

Вследствие того, что в отчете о финансовых результатах содержится не одномоментная, застывшая, а динамическая информация о том, за счет каких укрупненных факторов организация достигла тех или иных успехов, авторский коллектив В. Р. Банк, С. В. Банк, А. В. Тараскина утверждает, что для инвесторов и аналитиков по многим сторонам этот документ более важный, чем баланс организации [5].

В отчете об изменениях капитала приводят информацию о наличии и изменениях собственного капитала организации на начало и конец отчетного периода. Эта информация позволяет получить наиболее полную и объективную картину о финансовом состоянии организации, финансовых результатах за отчетный период и изменениях в её имущественном и финансовом положении [6].

В отчете о движении денежных средств присутствуют сведения, непосредственно вытекающие из записей по счетам учета денежных средств. Согласно суждениям В. В. Бочарова, с помощью этого отчета можно изучить:

а) состав и структуру денежных средств по организации в целом и по её видам деятельности;

б) влияние притока и оттока на финансовую устойчивость организации;

в) резерв для поддержания нормальной платежеспособности, т. е. разницу между притоком и оттоком денежных средств на конец отчетного периода;

г) виды деятельности, которые генерируют основной приток денежных средств и требуют их оттока за отчетный период;

д) прогнозную величину притока и оттока денежных средств на будущий период (квартал, год) [6].

Исходя из этого, можем заключить, что основываясь на отчете о движении денежных средств, можно управлять текущими денежными потоками и прогнозировать их объем на ближайшую перспективу.

Особую роль в финансовом анализе играет сегментарная отчетность [13].

Таким образом, данные бухгалтерского учета и отчетности представляют собой наиболее представительные источники информации для финансового анализа. Благодаря анализу бухгалтерской отчетности можно выявить основные тенденции в имущественном и финансовом положении организаций и принять необходимые меры по его улучшению. Внеучетные источники информации позволяют сделать анализ всесторонним и детализировать показатели отчетности.

Также отметим, что в системе информационного обеспечения финансового анализа российских организаций можно выделить широкий круг проблем:

а) поскольку периодически изменяются показатели бухгалтерской отчетности и методика их исчисления — экономическая информация не всегда однородна;

б) сложная структура взаимосвязей отдельных показателей отчетности;

г) дефицит необходимой для принятия управленческих решений исходной информации;

д) формирование дополнительных источников информации связано с большими затратами времени и денежных средств;

е) трудности в формировании информационного потока для будущего прогноза, в силу того, что не всегда возможно использовать ранее накопленные динамические ряды и группировки показателей для выявления тенденций и т. д. [6].

Эти проблемы откладывают отпечаток на качество проводимого финансового анализа и влияют на достоверность предоставляемой пользователю информации для принятия решений. Следовательно, организациям необходимо уделять особое внимание эффективной организации системы плановой, нормативной, статистической, бухгалтерской, финансовой информации, а именно ёё хранению, обработке и использованию в аналитической работе.

Литература:

1. Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.).

2. Приказ Министерства Финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в ред. от 24.12.2010г. № 186-н).

3. Анущенкова, К. А. Финансово-экономический анализ: учебно-практическое пособие / К. А. Анущенкова, В. Ю. Анущенкова — М.: ИТК «Дашков и Ко», 2008. — 404 с.

4. Баканов, М. И. Теория экономического анализа: учебник / М. И. Баканов, А. Д. Шеремет. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2001. — 416 с.: ил.

5. Банк, В. Р. Финансовый анализ: учеб. пособие / В. Р. Банк, С. В. Банк, А. В. Тараскина. — М.: ТК Велби, Изд-во Проспект, 2006. — 344 с.

6. Бочаров, В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2009. — 240 с.: ил.

7. Донцова, Л. В. Анализ финансовой отчетности: учеб. пособие / Л. В. Донцова, Н. А. Никифорова. — 2-е изд. — М.: Издательство «Дело и Сервис», 2004. — 336 с.

8. Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — 3-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2010. — 351 с.: ил., табл.

9. Жулега, И. А. Методология анализа финансового состояния предприятия: монография / И. А. Жулега. — СПб.: ГУАП, 2006. — 235 с.: ил.

10. Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. — М.: Финансы и статистика, 2002. — 560 с.: ил.

11. Лиференко, Г. Н. Финансовый анализ предприятия: учеб. пособие / Г. Н. Лиференко. — М.: Издательство «Экзамен», 2005. — 160 с.

12. Бердникова Л. Ф. Информационное обеспечение анализа ресурсного потенциала предприятия / Л. Ф. Бердникова // Вестник Казанского технологического университета. 2009. С. 191–196.

13. Тунегова М. В. Формирование показателей сегментарной отчетности организаций и их интерпретация. Дис. канд. экон. наук: Нижний Новгород, 2005.

14. Никифорова Е. В., Бердникова Л. Ф., Авинова В. А. Содержание и источники информации стратегического экономического анализа внешней и внутренней среды организации / Никифорова Е., Бердникова Л. Ф., Авинова В. А. // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. № 4. С.79.

15. Никифорова Е. В., Шнайдер О. В. Экономический потенциал как совокупность ресурсов финансово-хозяйственной деятельности / Е. В. Никифорова, О. В. Шнайдер // Азимут научных исследований: экономика и управление. 2013. № 1. С. 20–22.