Прогресс развития российского рынка слияний и поглощений настоятельно требует тщательного анализа влияния различных факторов, так или иначе влияющих на его развитие. В научных работах ряда зарубежных исследователей поднимался вопрос о влиянии макроэкономических показателей на динамику рынка слияний и поглощений.

Являясь частью среды существования рынка слияний и поглощений, макроэкономические показатели влияют не только на динамику, но и на его объем.

Изучая зависимость развития рынка слияний и поглощений от влияния макроэкономических показателей, обычно выделяют пять основных проблемных факторов, влияющих в той или иной степени на развитие рынка слияний и поглощений.[1]

1. Капитализация фондового рынка.

2. Динамика и объем ВВП.

3. Процентная ставка.

4. Коэффициент Q-Тобина.

5. Законодательство.

Таким образом, намечается диалектическое противоречие между достигнутым уровнем развития рынка слияний и поглощений с уровнем негативного воздействия на него приведенных выше проблемных факторов. В этом состоит философский аспект актуальности оценки устойчивости функционирования рынка слияний и поглощений в условиях негативного влияния проблемных факторов.

К сожалению, в России исследованию рынка слияний и поглощений в настоящее время уделяется недостаточно внимания. Поэтому моделирование процессов влияния основных проблемных факторов на развитие рынка слияний и поглощений являет собой методологический аспект актуальности оценки устойчивости функционирования рынка слияний и поглощений в условиях негативного влияния проблемных факторов.

Поиск путей обеспечения способности рынка слияний и поглощений существовать и функционировать в процессе влияния на него проблемных факторов иллюстрирует собой финансово-экономический аспект актуальности разработки и внедрения моделей оценки эффективности влияния проблемных факторов на рынок слияний и поглощений.

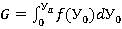

Учитывая изложенный выше материал, можно сделать вывод о том, что процесс влияния проблемных факторов можно описать следующим выражением

, (1)

, (1)

где

- ЭВ — эффективность влияния проблемных факторов на динамику рынка слияний и поглощений;

- К — капитализация фондового рынка;

- ВВП — динамика и объем ВВП;

- ПС — процентная ставка;

- Q-коэффициент Q — Тобина;

- З- законодательство.

Динамика взаимодействия этих факторов определяется логикой их воздействия на динамику рынка слияний и поглощений. Следовательно, моделируя процесс их воздействия на рынок слияния и поглощения, можно полагать, что вычисляя ту или иную вероятность влияния каждого фактора, мы сможем судить о степени его влияния на динамику рынка M&A.

Представим рынок M&A в виде финансово-экономической системы, в процессе жизненного цикла которой макроэкономические показатели оказывают на него определенное влияние путем внешних воздействий, которые приводят к определенным изменениям состояния элементов этой системы. Такие воздействия будем считать существенными. Следовательно, если элемент (группа элементов) рынка M&A на каком-либо этапе своего жизненного цикла испытал на себе внешнее воздействие одного или нескольких макроэкономических показателей, параметры которого (которых) превысили значение на которое «рассчитан» этот элемент, можно предположить, что на него оказано негативное влияние. В противоположном случае — влияние можно считать позитивным.

Условимся называть свойство элемента рынка M&A сохранять способность функционировать в условиях негативного влияния макроэкономических показателей стойкостью данного элемента. Стойкость — адресная характеристика, так как всегда увязывается с физической природой того или иного фактора влияния.

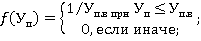

Структурное обеспечение устойчивости функционирования рынка M&A как финансово-экономической системы в условиях своего существования можно количественно оценить с помощью предлагаемого нами показателя устойчивости Gn:

, (2)

, (2)

где qn — показатели стойкости элементов рынка M&A как финансово-экономической системы, число которых равно n.

Устойчивостью функционирования рынка M&A будем считать его свойство сохранять состояние способности в процессе негативного воздействия проблемных факторов макроэкономических показателей.

Под средой существования рынка M&A будем понимать совокупность негативных и позитивных влияний макроэкономических показателей на его элементы.

Таким образом, предметом исследования данной статьи является качество рынка слияний и поглощений и закономерности его изменения как системы под воздействием проблемных факторов макроэкономических показателей. Иными словами, исследуется способность или неспособность рынка слияний и поглощений функционировать как системы в процессе ее жизненного цикла.

Термин «качество» здесь следует понимать в узком смысле. Предлагается ограничить характеристику качества рынка слияний и поглощений свойством способности (работоспособности), точно также как в теории надежности качество систем интересует исследователя только в том смысле, обеспечивает оно работоспособное состояние системы или нет.

В связи с этим, материал статьи был связан с решением двух научных задач:

- обосновать подход к моделированию устойчивости рынка M&A в условиях негативного влияния на него проблемных факторов макроэкономических показателей;

- разработать удобную математическую модель оценки устойчивости рынка M&A в условиях негативного влияния на него проблемных факторов макроэкономических показателей, которая способна оценить такую устойчивость с достаточной для практики точностью.

Рассматривая рынок M&A как финансово-экономическую систему, можно полагать, что математическое моделирование является единственно доступным средством изучения его неуязвимости. Натурные или полунатурные эксперименты здесь или практически не осуществимы, или экономически нецелесообразны.

Поскольку речь идет о негативном влиянии на рынок M&A как финансово-экономическую систему, естественно предположить, что подобное воздействие будет приводить к определенным потерям в ее элементах. Решающее значение при этом приобретает остаточный ресурс системы mo. Если окажется, что mo достаточен для решения системой задач своего функционирования, то ее состояние классифицируется как состояние способности.

Очевидно, что состояние системы можно классифицировать как состояние способности, если m0 удовлетворяет двум признакам, признаку соответствия и признаку достаточности[2]. Признак соответствия показывает, что состав элементов назначения остаточного ресурса обеспечивает функционирование системы в интересах поставленной задачи. Признак достаточности указывает на то, что число элементов остаточного ресурса m0к не менее некоторого наименьшего (mк), необходимого для функционирования системы в интересах поставленной задачи.

В зависимости от целей исследования математические модели систем могут быть стохастические или детерминированные[3]. Первые необходимы для разработки точных методик оценки свойств систем, вторые, чаще всего логические применяются там, где нужна однозначность в оценке свойств систем на уровне «да» или «нет».

С точки зрения прохождения жизненного цикла системы во времени математические модели систем могут быть непрерывными и дискретными. Такие модели дают возможность исследовать изменения свойств систем в непрерывно или дискретно изменяющемся времени, а также в дискретно меняющихся условиях.

Как уже говорилось выше, рынок M&A как финансово-экономическая система состоит из элементов. В процессе слияния элементов или в процессе поглощения одних элементов другими происходит образование групп таких элементов на период сделки. Между элементами этой группы неизбежно возникает связь, заключающаяся в основном в обмене потоками информации. При этом контроль условий сделки и ее ход контролируется государством с помощью законодательства и контролирующих государственных органов. Взаимодействие внутри группы таких элементов изображено на рисунке 1.

Рис. 1. Взаимодействие элементов в период сделки M&A

Из анализа рисунка следует, что связи внутри группы элементов образуют фигуру треугольника с государством во главе. Вместе с тем, следует учесть, что с одной стороны такие объединения недолговечны (от нескольких месяцев до нескольких лет), с другой стороны специфика отношений внутри рынка M&A в целом предусматривает наличие структурных связей только внутри группы слияния и поглощения, связи между группами элементов практически отсутствуют. Системы такого рода называются неупорядоченными[4].

Элементы в таких системах объединяются ассоциативно по признаку назначения, а структурные отношения в таких системах достаточно слабы или вообще отсутствуют. Поэтому такие системы называют еще и ассоциативными системами или А-системами[5]

Отметим основные свойства А-систем:

- ассоциативный характер объединения их элементов;

- однородность элементов таких систем по назначению;

- неизменность свойства соответствия системы своему назначению в условиях негативного влияния дестабилизирующих факторов;

- деградация системы в условиях негативного влияния дестабилизирующих факторов в сторону свойства достаточности[6].

Приведенные здесь свойства представляют собой основу «механизма» идентификации их состояния способности. Показателем свойства достаточности систем с однородными элементами является некоторая величина ущерба (У)[7]. Следовательно, используя величину ущерба, можно формировать признак достаточности для идентификаций состояния способностей такой системы в условиях негативного влияния на нее любых дестабилизирующих факторов.

Проецируя свойства ассоциативной системы на рынок M&A как финансово-экономическую систему можно сделать выводы о том, что:

- рынок M&A в целом состоит из однородных по своему назначению элементов с точки зрения процесса слияния и поглощения (предприятий, компаний, банков и т. д.);

- элементы рынка M&A являются объектами сделок слияния и поглощения, которые на время проведения сделок объединяются в группы (элементарные ассоциации);

- группы существуют непродолжительное время (от нескольких месяцев до нескольких лет);

- в группах между объектами сделок и контролирующими государственными органами существует связь в интересах сделок, и практически отсутствуют структурные отношения;

- между группами элементов внутри рынка M&A в целом, связь и структурные отношения отсутствуют.

Поскольку элементарные ассоциации группы элементов рынка M&A присутствуют, рынок M&A как финансово-экономическую систему можно отнести к ассоциативным системам.

Учитывая тот факт, что показателем свойства достаточности систем с однородными элементами является некоторая величина ущерба, очевидно, что А-система способна решить свойственную ей задачу, если полученный ею текущий ущерб не превышает величины допустимого значения (по условиям эффективности функционирования) ущерба системы.

, (3)

, (3)

где УД — допустимый (по условиям эффективности функционирования) ущерб системы.

В процессе идентификации состояния систем величина УД играет роль критерия состояния способности и характеризует потерю такого количества элементов системы, при которой остаточный ресурс системы m0обеспечивает эффективную деятельность системы по своему предназначению. В нашем случае этот критерий состояния способности характеризует способность рынка M&A выполнять свои функции в условиях негативного влияния проблемных факторов макроэкономических показателей при нанесении рынку M&A определенного ущерба.

Для решения исследовательских задач прогнозирования динамики рынка M&A в условиях негативного влияния проблемных факторов макроэкономических показателей требуется разработка методик, основанных на стохастических (непрерывных и дискретных) моделях свойства устойчивости.

Для оперативных обоснований принимаемых решений в ходе функционирования предприятия (компании, банка и т. д.) в условиях рынка M&A существует потребность в методиках, основанных на логических моделях и комбинаторных подходах, предполагающих учет закономерностей и динамики средних.

Исследуем динамику рынка M&A в условиях негативного влияния проблемных факторов макроэкономических показателей с помощью непрерывной стохастической модели.

Рассмотрим некоторую группу субъектов сделки слияния и поглощения, состоящей из n0 элементов. В процессе сделки группа, являясь элементом рынка M&A, испытывает на себе негативное влияние проблемных факторов макроэкономических показателей.

В во время негативного влияния проблемных факторов макроэкономических показателей группе элементов рынка M&A наносится определенный ущерб, величина которого У есть случайная величина или случайная функция У(t), если процесс негативного воздействия нестационарен.

Сделаем допущение о том, что в целях проведения сделки слияния и поглощения, элементы группы пытаются парировать негативные воздействия проблемных факторов макроэкономических показателей с помощью организационных или юридических мероприятий. Иными словами, субъекты сделки проводят своего рода «оборонительные мероприятия», цель которых направлена на защиту рынка M&A от негативного воздействия проблемных факторов макроэкономических показателей, в целях успешного проведения сделки.

Такие оборонительные мероприятия до некоторой степени предотвращают ущерб, снижая, значение величины У. В такой постановке представляет интерес величина остаточного ущерба Уо, которая, как и величина У также случайна.

Очевидно, что:

Уо = У — Уп, (4)

где Уп — предотвращенный ущерб системы в результате восстановительных мер.

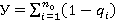

С учетом (3) показатель устойчивости сделки может быть рассчитан как вероятность события, состоящего в том, что величина остаточного ущерба не превышает допустимого значения (Уд):

, (5)

, (5)

Если допустить, что процессы деградации элементов сделки и восстановления их работоспособности независимы, то плотность распределения случайной величины остаточного ущерба с учетом (4) может быть определена в результате композиции законов распределения текущего (У) и предотвращенного (УД) ущербов.

Тогда:

, (6)

, (6)

Пусть случайная величина Уп распределена равновероятно, а величина текущего ущерба У подчинена нормальному распределению:

(7)

(7)

; (8)

; (8)

Здесь Уп.в — величина возможного предотвращенного ущерба

Тогда выражение (6) с учетом (7) и (8) может быть записано в виде:

(

( )

)

После преобразования:

. (9)

. (9)

Для случая, когда можно предположить, что законы распределения случайных величин ущерба и предотвращенного ущерба могут быть приняты нормальными,

() (10)

(10)

где Уо = У — Уп; sУо2 = sУ2+ sУп2

Практическое применение рассмотренной модели предполагает предварительное накопление статистического материала по величинам текущего и предотвращенного ущерба.

Основу данной методики составляет выражение (5) Если принять допущение о том, что распределение случайной величины ущерба и предотвращенного ущерба подчинено нормальному закону и между ними отсутствует корреляция.

Тогда с учетом (10) выражение (5) может быть представлено расчетной формулой

, (11)

, (11)

Реализация методики предполагает такую последовательность:

1. Расчет математического ожидания величины текущего ущерба системы У:

. (12)

. (12)

2. Расчет математического ожидания величины остаточного ущерба Уо:

Уо = У-Уп. (13)

Величина предотвращенного ущерба Уп определяется возможностями «оборонительных мероприятий» субъектов сделки, о которых говорилось выше.

3. Расчет среднего квадратического отклонения величины остаточного ресурса (с учетом принятого допущения):

σУп 2, (14)

σУп 2, (14)

где  ;

;  ;

;  предельные ошибки оценки У и Уп

предельные ошибки оценки У и Уп

4. Расчет допустимого ущерба системы сделки Уд:

УД = n0 — m (15)

При этом, в каждом конкретном случае с учетом требования к состоянию способности системы произвести подсчет величины необходимого ресурса m.

5. Расчет показателя устойчивости сделки с помощью (11). Перечень исходных данных, позволяющий, реализовать данную методику включает:

- параметры собственно системы n0;

- характеристику возможностей по восстановлению состояния способностей системы — Уп;

- требования, определяющие признак достаточности — m;

- показатели стойкости элементов — qi, i = 1,2,…., n0;;

- предельные ошибки оценки величины предполагаемого ущерба (DУ) ипредотвращенного ущерба (DУп).

Следует заметить, что, как правило, удается привести числовой материал методики к безразмерному виду. В качестве нормы здесь принимается n0 — число элементов системы. Порядок такого преобразования рассмотрим на примере, демонстрирующем работоспособность и возможности методики. Условия примера заданы в упрощенном варианте, чтобы избежать расчетов, носящих непринципиальный, рутинный характер.

Сделка как элемент системы рынка M&A включает в себя n0 субъектов сделки, которые образуют группу элементов, обладающую свойствами А-системы. Показатели стойкости элементов этой системы в условиях негативного воздействия проблемных факторов макроэкономических показателей могут принимать значения

q = 0,2; 0,3; 0,4; 0,5; 0,6; 0,7. Допустимый ущерб системы сделки может составлять 30, 40, 50, 60 % от n0. Защитные мероприятия, снизили силу негативного воздействия проблемных факторов на сделку на 5, 15, 25, 35 % от n0 Предельные ошибки оценки величины предполагаемого ущерба DУ= 0,3У, а предотвращенного ущерба DУп = 0,6Уп. Оценить живучесть системы хранения запасов и исследовать зависимости G=G(q,Уд) и G=G(q,Уп).

Результаты расчетов сведены в таблицы 1, 2 и по ним построены графики

(рис. 2, 3). Для удобства расчетов значения Уд, Уп и q взяты произвольно.

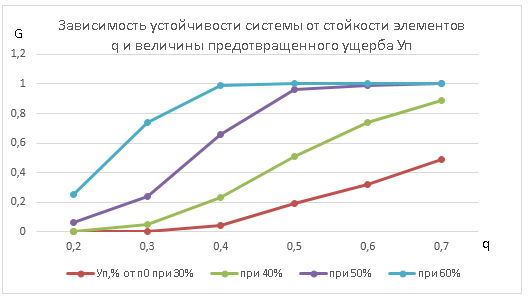

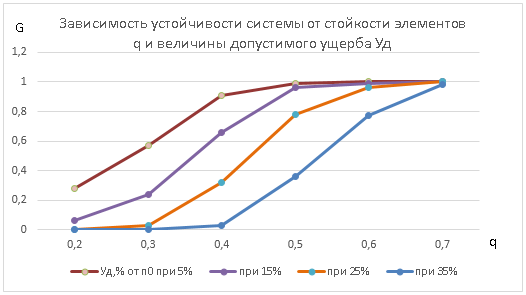

Рассмотрение графиков позволяет сделать ряд полезных обобщений:

- требования к эффективности действий, снижающих негативное воздействие проблемных факторов на сделку должны, приводится в соответствие достигнутому уровню показателя стойкости субъектов сделки. Существует уровень стойкости (для условий примера q = 0,6), при достижении которого усилия и выделенные средства для проведения мероприятий защиты сделки могут быть ограничены;

- свойство устойчивости сделки высокочувствительно к величине допустимого ущерба, который определяется составом элементов системы n0.

Таблица 1

Показатели живучести системы в зависимости от предотвращенного ущерба

|

q Уп, % от n0 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

|

5 |

0,28 |

0,57 |

0,91 |

0,99 |

1 |

1 |

|

15 |

0,06 |

0,24 |

0,66 |

0,96 |

0,99 |

1 |

|

25 |

0 |

0,03 |

0,32 |

0,78 |

0,96 |

1 |

|

35 |

0 |

0 |

0,03 |

0,36 |

0,77 |

0,98 |

Рис. 2. Зависимость устойчивости системы от стойкости элементов q и величины предотвращенного ущерба Уп

Таблица 2

Показатели живучести системы в зависимости от допустимого ущерба

|

q Уд, % от n0 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

|

30 |

0 |

0 |

0,04 |

0,19 |

0,32 |

0,49 |

|

40 |

0 |

0,05 |

0,23 |

0,51 |

0,74 |

0,89 |

|

50 |

0,06 |

0,24 |

0,66 |

0,96 |

0,99 |

1 |

|

60 |

0,25 |

0,74 |

0,99 |

1 |

1 |

1 |

Рис. 3. Зависимость устойчивости системы от стойкости элементов q и величины допустимого ущерба Уд

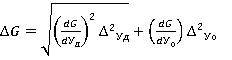

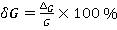

Располагая функционалом (11) или аналогичных ему, при иных вариантах законов распределения случайных величин Уд и Уп можно рассчитать предельную ошибку оценки показателя устойчивости в данной методике:

(16)

(16)

или  .

.

Для условий нашего примера

.

.

С учетом того, что Уд=0,5, Уо=0,35, sУо=0,058, DG=0,07; dG=12 %

Предложенная математическая модель проста, эффективна и позволяет проводить достаточно точные вычисления даже при наличии программного микрокалькулятора.

Таким образом, можно сделать следующие выводы.

1. В статье решены две научные задачи:

- обоснован подход к моделированию устойчивости рынка M&A в условиях негативного влияния на него проблемных факторов макроэкономических показателей;

- разработана удобная математическая модель оценки устойчивости рынка M&A в условиях негативного влияния на него проблемных факторов макроэкономических показателей, которая способна оценить такую устойчивость с достаточной для практики точностью.

2. В статье предложена простая и эффективная непрерывная стохастическая математическая модель, с помощью которой можно с достаточной для практики точностью оценить устойчивость функционирования рынка слияний и поглощений в условиях негативного влияния проблемных факторов.

3. В настоящее время является проблемным нахождение qn — показателя стойкости элементов рынка M&A как финансово-экономической системы, число которых равно n. В рамках настоящей статьи его нахождение не рассматривается и предлагается отнести данную проблему к будущим исследованиям.

Литература:

1. Гвардин, С. В. Слияния и поглощения: эффективная стратегия для России. / И. Н. Чекун, С. В. Гвардин — СПб.: Питер, 2007. — 200 с.

2. Стекольников Ю. И. Живучесть систем вооружения. / Ю. И. Стекольников — СПб.: ВМА им. Н. Г. Кузнецова, 1998. — 155 с.

3. Левин В. И. Логическая теория надежности сложных систем. / В. И. Левин — М.: Энергоатомиздат, 1985. — 128 с.

4. Левин В. И. Структурно-логические методы исследования сложных систем с применением ЭВМ. / В. И. Левин — М.: Наука, 1987. — 303 с.

5. Можаев А. С. Учебно-методическое пособие по автоматизированному структурно-логическому моделированию военных организационно-технических систем на персональных ЭВМ. / А. С. Можаев — СПб.: ВМА, 1992. — 50 с.

6. Вентцель Е. С. Овчаров Л. А. Теория вероятностей и ее инженерные приложения. Учебное пособие для вузов. — 2-е изд., стер. / Е. С. Вентцель, Л. А. Овчаров — М.: Высшая школа, 2000. — 480 с.: ил.

7. Волгин Н. С. Применение методов теории вероятностей в оперативно-тактической области. / Н. С. Волгин — Л.: ВМА, 1988–245 с.

8. Ганин М. П. Теория вероятностей и ее применение для решения задач ВМФ. / М. П. Ганин — Л.: ВМА. 1983. — 650 с.

[1] Гвардин, С.В. Слияния и поглощения: эффективная стратегия для России. / И.Н. Чекун, С.В. Гвардин – СПб.: Питер, 2007. – 17 с.

[2] Стекольников Ю.И. Живучесть систем вооружения. / Ю.И. Стекольников – СПб.: ВМА им. Н.Г. Кузнецова, 1998. – 27 с.

[3] Левин В.И. Логическая теория надежности сложных систем. / В.И. Левин – М. : Энергоатомиздат, 1985. – 20 с.

[4] Левин В.И. Структурно-логические методы исследования сложных систем с применением ЭВМ. / В.И. Левин – М.: Наука, 1987. – 41 с.

[5] Можаев А.С. Учебно-методическое пособие по автоматизированному структурно-логическому моделированию военных организационно-технических систем на персональных ЭВМ. / А.С. Можаев – СПб. : ВМА, 1992. – 19 с.

[6] Вентцель Е.С. Овчаров Л.А. Теория вероятностей и ее инженерные приложения. Учебное пособие для вузов. – 2-е изд., стер. / Е.С. Вентцель, Л.А. Овчаров – М. : Высшая школа, 2000. – 137 с.

[7] Волгин Н.С. Применение методов теории вероятностей в оперативно-тактической области. / Н.С. Волгин – Л. : ВМА, 1988 – 83 с.