В своём исследовании автор глубоко анализирует внедрение искусственного интеллекта в банковской сфере России. Основываясь на проведённом исследовании аналитического агентства «РАЭксперт», происходит сравнение российских банков и их систематизация. Особое внимание уделено Сбербанку как одному из наиболее передовых финансовых учреждений РФ. В рамках этого обзора представлен анализ потенциальных областей применения ИИ, а также достигнутых преимуществ. В заключительной части статьи автор делает оценку полученных результатов и выдвигает собственные концепции по дальнейшему развитию использования искусственного интеллекта в ПАО «Сбербанк».

Ключевые слова: искусственный интеллект, искусственный интеллект в банковской сфере, драйвер развития бизнеса, нейронные сети, ИИ в бизнесе.

Искусственный интеллект (ИИ) стал «неотъемлемой частью современной технологической революции, оказывая значительное влияние на различные отрасли, включая банковскую сферу» [2]. Искусственный интеллект находит широкое применение в банковской сфере, улучшая процессы автоматизации, анализа данных, обслуживания клиентов и принятия решений. «В частности, алгоритмы машинного обучения используются для кредитного скоринга, выявления мошенничества, персонализации предложений для клиентов и улучшения операционной эффективности» [1].

ПАО «Сбербанк» активно внедряет искусственный интеллект в свою кредитно-финансовую деятельность.

ПАО «Сбербанк» активно использует чат-ботов и виртуальных ассистентов для обслуживания клиентов. Эти инструменты позволяют клиентам получать необходимую информацию, задавая вопросы через мессенджеры или голосовые помощники.

Чат-боты могут предоставлять информацию о балансе счета, последних операциях, актуальных курсах валют и других финансовых данных. Виртуальные ассистенты могут помочь клиентам с различными операциями, такими как переводы, оплата счетов и блокировка карт.

Сбербанк использует алгоритмы машинного обучения для анализа данных о клиентах и их поведении. Это позволяет банку лучше понять потребности и предпочтения клиентов, а также предлагать персонализированные продукты и услуги. Например, на основе анализа данных о покупках клиента, банк может предложить ему подходящие кредитные или инвестиционные продукты.

Искусственный интеллект также применяется для автоматизации рутинных процессов в банке. Например, ПАО «Сбербанк» использует роботизированные процессы (RPA) для автоматического выполнения задач, таких как обработка заявок на кредит или открытие счетов. Это позволяет снизить время обработки запросов и улучшить операционную эффективность.

Искусственный интеллект применяется для выявления мошенничества и обеспечения безопасности операций. ПАО «Сбербанк» использует системы машинного обучения для анализа транзакций и выявления аномалий, которые могут указывать на мошеннические операции. «Это позволяет банку быстро реагировать на потенциальные угрозы и защищать интересы клиентов» [3].

Внедрение искусственного интеллекта в банковскую сферу также сталкивается с некоторыми вызовами. Банки должны гарантировать безопасность хранения и передачи конфиденциальной информации при использовании ИИ. Также важно учитывать этические аспекты применения ИИ, чтобы избежать негативных последствий или дискриминации при принятии решений на основе алгоритмов.

На рисунке 1 представлена динамика внедрения в технологические стартапы ИИ ПАО «Сбербанк» за 2019–2023 гг, в млрд. руб.

Рис. 1. Динамика внедрения в технологические стартап ы ИИ ПАО «Сбербанк» за 2019–2023 гг., в млрд. руб.

Применение искусственного интеллекта в банковской сфере позволяет улучшить качество обслуживания клиентов, оптимизировать процессы и повысить безопасность операций.

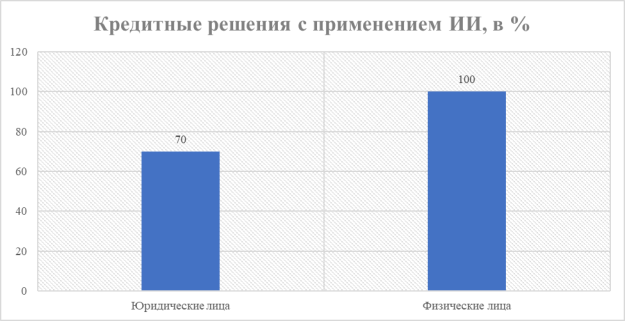

Рис. 2. Динамика принятие кредитных решений для физических и юридических лиц в ПАО «Сбербанк», в %

Еще два значимых направления — интерактивный ИИ и альтернативные архитектуры: благодаря их «развитию потребность в вычислительных мощностях уменьшится в разы. Кроме того, внедряются специализированные модели, обученные на высококачественных наборах данных» [1].

ПАО «Сбербанк» активно участвует в финансировании российских застройщиков. Банк кредитует более половины проектов строительства жилья в России, а остаток задолженности по кредитному портфелю застройщиков составляет 3,8 трлн рублей. Первая сделка с автоматическим решением — это еще одна страница в истории всей строительной отрасли и ПАо «Сбербанк».

Благодаря собственным технологиям ПАО «Сбербанк» срок одобрения кредита сократился минимум в пять раз. Это ускорит темпы строительства жилья и поможет создать больше новых комфортных квартир для россиян.

Однако, вызовы включают в себя необходимость обеспечения защиты данных, этические вопросы использования ИИ и необходимость подготовки персонала.

Внедрение искусственного интеллекта в банковскую сферу, особенно на примере ПАО «Сбербанк», демонстрирует потенциал ИИ для улучшения клиентского опыта, оптимизации процессов и повышения безопасности операций. Однако необходимо учитывать вызовы, связанные с защитой данных и этическими вопросами. Развитие и применение ИИ в банковской сфере будет продолжаться, открывая новые возможности для инноваций и улучшения финансовых услуг.

Литература:

- Цифровые технологии в банковской сфере. Российский и мировой опыт / Р. И. Чен, А. Я. Петров, Е. И. Торбеев, П. В. Лимарев // Вестник Московского университета имени С. Ю. Витте. Сер. 1, Экономика и управление. — 2018. — № 2 (25). — С. 42–49.

- Ермоленко О. М. Развитие банковского сектора на основе современных технологий обслуживания / О. М. Ермоленко // Научный вестник Южного института менеджмента. — 2018. — № 2. — С. 26–30.

- Кочкин, Т. Н. Применение искусственного интеллекта в банковской сфере на примере Сбербанка / Т. Н. Кочкин. — Текст: непосредственный // Молодой ученый. — 2022. — № 4 (399). — С. 108–109. — URL: https://moluch.ru/archive/399/88284/ (дата обращения: 21.05.2024).