В современных условиях крайне важно грамотно управлять финансовыми результатами. Традиционный подход к управлению обычно сосредоточен на достижении финансовых результатов, таких как прибыль, рост акционерной стоимости и рентабельность, тогда как ценностно-ориентированное управление включает в себя фокус на создание и поддержание ценностей для организации и ее заинтересованных сторон, таких как сотрудники, клиенты, акционеры и общество в целом. В статье исследовано применение ценностно-ориентированного управления в управлении финансовыми результатами.

Ключевые слова : предприятие, финансовые результаты, прибыль, методика, ценностно-ориентированное управление

In modern conditions, it is extremely important to competently manage financial results. The traditional management approach typically focuses on achieving financial results such as profit, shareholder value and profitability, while value-based management includes a focus on creating and maintaining value for the organization and its stakeholders such as employees, customers, shareholders and society as a whole. The article explores the application of value-based management in financial performance management.

Keywords : enterprise, financial results, profit, methodology, value-based management

В современных условиях крайне важно грамотно управлять финансовыми результатами. Традиционный подход к управлению обычно сосредоточен на достижении финансовых результатов, таких как прибыль, рост акционерной стоимости и рентабельность, тогда как ценностно-ориентированное управление включает в себя фокус на создание и поддержание ценностей для организации и ее заинтересованных сторон. Ценностно-ориентированное управление предполагает, что успешное управление ценностями организации, такими как инновации, качество, удовлетворенность клиентов и уважение к сотрудникам, в конечном счете приведет к достижению надлежащих финансовых результатов. Оно признает, что удовлетворение потребностей клиентов, создание конкурентных преимуществ и удержание талантливых сотрудников существенно влияет на финансовую производительность организации [2, 3].

В основе ценностно-ориентированного управления лежит довольно большое количество показателей прибыли. Основными являются: выручка; маржинальная прибыль; валовая прибыль; прибыль от продаж; прибыль до вычета амортизации, процентов и налога (EBITDA); прибыль до вычета процентов и налога (операционная прибыль) (EBIT); прибыль до налогообложения; чистая операционная прибыль (NOPAT); чистая прибыль; нераспределенная прибыль; экономическая прибыль (EVA). Эти показатели прибыли лежат в основе управления финансовыми результатами организации, поэтому для оценки финансовых результатов предлагается использовать анализ таких показателей прибыли, как:

Нельзя не согласиться, что важность предпринимательства зависит от того, каким образом рынок определяет его возможность воспроизводить денежные потоки в том размере, который необходим в целях реализации потребностей инвесторов от направлений средств с аналогичными угрозами. Многие организации определяют результативность инвестиционных проектов, беря в учёт идею денежного потока, приведённого к определённому периоду времени, и принцип чистой приведенной стоимости. Конечно, всякая стратегия находит своё воплощение посредством вложений, однако процесс регулирования не заканчивается на экономическом исследовании инвестиционного проекта и определении сметы капитальных инвестиций. Имеется отличная, весьма тяжелая цель — осуществление экономических возможностей выбранного плана действий [1]. На рис. 1 указаны важнейшие идеи ценностно-ориентированного управления:

Рис. 1. Принципы ценностно-ориентированного менеджмента

В целях получения положительных результатов в рамках серьёзного соперничества на рынке за расположение клиентов и финансы инвесторов требуется четко понимаемая ориентированность действий. Это говорит о том, что ценностно-ориентированная точка зрения является не просто девизом, но и обычной нормой, стереотипом развития компании и образцом поведения отдельных работников.

Надо сказать, что VBM весьма разнится с механизмами планирования средств, созданными ранее. Традиционная точка зрения относительно планирования анализирует работников с позиции трудовых ресурсов, направленных на схематичную, повторяющуюся реализацию трудовых задач. VBM сосредотачивает внимание на варианте формирования управленческих решений на каждом уровне иерархии компании для определения в большей степени подходящего и соответствующего заданной тематике. Показатель экономической добавленной важности и его варианты могут применяться в целях планирования и исследования результативности компании в общем и ее обособленных подразделений. В связи с этим их показатели следует брать в качестве фундамента механизма стимулирования управленцев и структурных единиц компании. Управленцам следует быть заинтересованными в отношении такого рода шагов, которые гарантируют формирование и рост важности всех обособленных единиц компании. В данной ситуации вознаграждение работников определяется тем, на сколько сильно они были задействованы в стабилизации и формировании ценности. Как раз так сформированный механизм стимулирования работников создаёт условия согласования потребностей владельцев компании и наемных управленцев за счёт обусловленности сверх вознаграждения управленцев индикаторами реального увеличения ценности подконтрольных им структурных единиц [4].

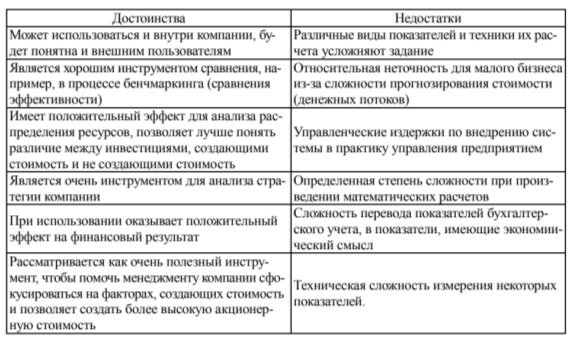

Приводя достоинства и недостатки данного подхода на рис. 2, выделим основные:

Рис. 2. Достоинства и недостатки ЦОУ

Когда управление стоимостью используется и организовано верно, тогда компания имеет положительные результаты. Данное управление рассматривается с позиции постоянной реорганизации, ориентированной на получение предельной стоимости, и данная модель вполне себе эффективна и применима на практике. Она формирует благоприятный результат, который имеет форму увеличения экономической результативности работы организации.

Таким образом, при управлении организации осуществляется финансовая работа, одним из объектов которой являются денежные потоки, поэтому при управлении ими, организации необходимо учитывать и цели деятельности компании — рост стоимости бизнеса.

Из «Отчета о финансовых результатах» приведем статьи для расчета показателей прибыли, которые в комплексе помогут составить целостную картину о финансовых делах и управлении компании АО «ЗАВКОМ»:

Таблица 1

Показатели АО «ЗАВКОМ»

|

Показатели прибыли |

Период | ||

|

2020 г. |

2021 г. |

2022 г. | |

|

Выручка |

2740372 |

2117863 |

2776636 |

|

Изменение выручки |

-175664 |

-622509 |

658773 |

|

Валовая прибыль |

305186 |

188167 |

456489 |

|

Коммерческие расходы |

107762 |

122095 |

109074 |

|

Управленческие расходы |

0 |

0 |

153525 |

|

Прибыль от продаж |

197424 |

66072 |

193890 |

|

Проценты к получению |

681 |

939 |

611 |

|

Проценты к уплате |

31874 |

27 395 |

46461 |

|

Прочие расходы |

257 386 |

190 372 |

186 374 |

|

Прочие доходы |

175 021 |

181 006 |

119 293 |

|

Текущий налог на прибыль |

19 993 |

10 203 |

20 455 |

|

Чистая прибыль |

63605 |

20036 |

59456 |

|

Амортизация |

66511 |

55176 |

97753 |

|

Прибыль/убыток до налогообложения |

83866 |

30250 |

80959 |

|

Прибыль до вычета амортизации, процентов и налога (EBITDA) |

182 251 |

112 821 |

225 173 |

|

Изменение EBITDA |

-8444 |

-69431 |

112352 |

|

Прибыль до вычета процентов и налога (EBIT) |

115 740 |

57 645 |

127 420 |

|

Изменение EBIT |

-655 |

-58095 |

69775 |

|

Чистая операционная прибыль (NOPAT) |

95 747 |

47 442 |

106 965 |

|

Изменение NOPAT |

-6 262 |

-48305 |

59523 |

|

Экономическая прибыль (EVA) |

-317903 |

-367482 |

-345899 |

|

Изменение EVA |

1018236 |

-49580 |

21583 |

EBITDA в рассматриваемых периодах имеет переменную динамику, в 2020 показатель выше, чем в 2021 г, однако, в 2022 показатель стабилизовался и вырос. Положительная динамика данного показателя отражает повышение операционной деятельности организации. Такая же ситуация наблюдается с показателем EBIT. NOPAT в последнем периоде с положительным знаком говорит о том, что компания выполнила свою основную деятельность с прибылью. А положительное значение ЕVА характеризует не эффективное использование капитала. В результате проведенного анализа по показателям прибыли мы пришли к тому же выводу, что и при стандартном анализе.

Литература:

- Бекиш Е. И. Анализ финансовых результатов деятельности организации / Е. И. Бекиш, А. А. Баринова. // Право. Экономика. Психология. — 2021. — № 3(23). — С. 24–29. — ISBN 965–5-890863–45–7. — Текст: непосредственный.

- Колчугин С. В. Выявление финансового результата на раннем этапе развития методологии бухгалтерского учета / С. В. Колчугин. // Международный бухгалтерский учет. — 2021. — Т. 24. — № 9(483). — С. 1054–1084. — ISBN 978–5-933–72130–4. — Текст: непосредственный.

- Морозова М. И. Проблемные вопросы учета и анализа финансовых результатов / М. И. Морозова, Н. А. Лазарева, Н. В. Москаленко, Т. Н. Шаронина. // Путеводитель предпринимателя. — 2021. — Т. 14. — № 2. — С. 51–61. — ISBN 978–5-689–71285–4. — Текст: непосредственный.

- Урзов В. А. Методы анализа финансовых результатов деятельности предприятия / В. А. Урзов, А. А. Прохорова. — Волгоград, 2021. — № 1 (11). — С. 137–141. — ISBN 986–3-261–63404–6. — Текст: непосредственный.