Актуальность и цели. В данной работе производится анализ логарифмических доходностей акций, входящих в состав российского IT сектора. Предполагается, что дневная логарифмическая доходность распределена по нормальному закону. Цель работы — проверить гипотезу о нормальном распределении дневных логарифмических доходностей на реальных данных. С экономической точки зрения задача исследования — определить таймфреймы и промежутки времени, на которых логарифмические доходности будут иметь нормальное распределения, а также те, на которых условия не выполняются. Помимо этого, необходимо выяснить, как повлияло изменение цен акций в 2022 года на сектор информационных технологий. В дальнейшем эту информацию можно использовать для прогнозирования цен акций исследуемых компаний. Для проверки используется критерий Шапиро — Уилка, являющийся одним из наиболее эффективных критериев. После этого проверяется гипотеза на реальных данных и вычисляется процент проверок, в которых гипотеза будет приниматься при уровне значимости в 5 % и 1 %.

Временной отрезок для рассмотрения: 01.01.2022–31.12.2022

Ключевые слова : логарифмическая доходность, уровень значимости, нормальное распределение, проверка гипотезы

Введение

Информационный сектор играет важную роль в экономике России и является одной из самых быстро развивающихся отраслей. Он включает в себя производство и распространение информационных товаров и услуг, таких как программное обеспечение, интернет-сервисы, мультимедиа-контент и многое другое. Информационные технологии также широко применяются в других отраслях, таких как финансы, производство, здравоохранение, транспорт и телекоммуникации.

Вклад информационного сектора в экономику России растет из года в год. Согласно отчету Аналитического центра при Правительстве Российской Федерации, в 2020 году доля информационных технологий в ВВП России составила 4,5 %, а объем рынка информационных технологий оценивался в 3,4 трлн рублей.

Этот сектор является ключевым для развития экономики России, поскольку способствует созданию новых рабочих мест, привлечению инвестиций, улучшению качества жизни и повышению конкурентоспособности страны в мировом рынке. Более того, информационные технологии могут существенно повысить эффективность работы государственных органов и бизнеса, что в свою очередь ведет к увеличению производительности и экономического роста.

С экономической точки зрения, оценивается изменение цен акций в 2022 году в сектор информационных технологий. Определение на каких промежутках логарифмические доходности имели нормальное распределение позволит спрогнозировать дальнейшее изменение в данном секторе.

Основная часть

Для проверки критерия были взяты акции компаний, которые входят в сектор информационных технологий, а именно:

YNDX — Яндекс

HHRU — HeadHunter

VKCO — Вконтакте

OZON — Озон

MTSS — МТС

POSI — Positive Technologies

SFTL — Softline

Для того чтобы использовать эти данные для проверки нормальности по критерию Шапиро — Уилка, необходимо провести их предварительный анализ. В первую очередь, посчитаем логарифмические доходности акций.

1 Теоретическая справка по проверке гипотез

1.1 Статистическая проверка гипотез

Статистическая гипотеза — это любое утверждение о виде или параметрах генерального распределения. Гипотезу называют основной и обозначают

Пусть

Использование статистического критерия может привести к ошибкам двух типов, которые приведены в таблице 1:

-

Ошибка первого рода заключается в том, что отвергается верная гипотеза

-

Ошибка второго рода заключается в том, что отвергается верная гипотеза

При этом, уровнем значимости критерия называется вероятность ошибки первого рода и обозначается

Таблица 1

Гипотезы

|

H 0 верна |

H 0 неверна | |

|

H 0 отвергается |

Ошибка I рода |

+ |

|

H 0 не отвергается |

+ |

Ошибка II рода |

Для реализации

Предполагается, что Р-значение

Рассматривается отдельно случай

1.2 Критерий Шапиро — Уилка

В данной работе используется критерий Шапиро — Уилка. Он используется для проверки гипотезы H 0 : «случайная величина X распределена нормально».

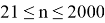

Критерий Шапиро — Уилка основан на анализе линейной комбинации разностей порядковых статистик. Критерий применяется при объемах выборки от 3 ≤ n ≤ 50, так как табулированы константы, необходимые для вычисления статистики критерия и аппроксимации P-значения.

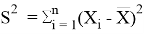

Пусть имеется выборка

Значение k в последней формуле определяется следующим образом:

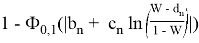

Нормальная аппроксимаций используется для вычисления реально достигнутого уровня значимости:

Если

Ж. П. Ройстон предложил другой способ вычисления P-значения для n вплоть до 2000:

Таблица 2

Коэффициенты

|

Параметр |

n |

Коэффициенты | ||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 | ||

|

|

7–20 |

0,118898 |

0,133414 |

0,327907 | ||||

|

21–2000 |

0,480358 |

0,318828 |

0 |

-0,02417 |

0,008797 |

0,00299 | ||

|

|

7–20 |

-0,37542 |

0,492145 |

-1,12433 |

-0,19942 | |||

|

21–2000 |

-1,91487 |

-1,37888 |

-0,04183 |

0,1066339 |

-0,03514 |

-0,01506 | ||

|

|

7–20 |

-3,15805 |

0,729399 |

3,01855 |

1,558776 | |||

|

21–2000 |

-3,73538 |

-1,01581 |

-0,33189 |

0,1773538 |

-0,01639 |

-0,03215 |

0,003853 | |

2 Проверка гипотезы на реальных данных

В данном разделе анализируются данные логарифмической доходности и применяется к ним критерий Шапиро — Уилка. Далее выбираются данные, в которых гипотеза принимается при 5 % и 1 % уровнях значимости. Строиться ряд гистограмм и делаются выводы.

Для удобства использования уровни значимости будут отмечаться следующим образом: 5 % — 0.12 , 1 % — 0.02

2.1 Гипотеза о нормальности распределения логарифмической доходности для периода в 6 месяцев

Далее анализируются данные на промежутке в 6 месяцев. Результаты приведены в таблице 3.

Таблица 3

Проверка критерия на промежутке в 6 месяцев

|

01.01.2022–30.06.2022 |

01.07.2022- 31.12.2022 | |

|

HHRU |

0.0 |

0.0 |

|

VKCO |

0.0 |

0.0 |

|

MTSS |

0.0 |

0.0 |

|

POSI |

0.0 |

0.000348 |

|

SFTL |

0.0 |

0.0 |

|

OZON |

0.0 |

0.0 |

|

YNDX |

0.0 |

0.000006 |

Из таблицы следует, что на временных промежутках в 6 месяцев p-значение выше 1 % не имела ни одна компания.

2.2 Гипотеза о нормальности распределения логарифмической доходности для периода в 3 месяца

Проверяются данные на промежутке в 3 месяца. Результаты приведены в таблице 4.

Таблица 4

Проверка критерия на промежутке в 3 месяца

|

1 квартал |

2 квартал |

3 квартал |

4 квартал | |

|

HHRU |

0.000075 |

0.916383 |

0.006304 |

0.000123 |

|

VKCO |

0.0 |

0.041 |

0.000557 |

0.301379 |

|

MTSS |

0.0 |

0.0 |

0.0 |

0.185686 |

|

POSI |

0.000001 |

0.000001 |

0.006477 |

0.137620 |

|

SFTL |

0.0 |

0.001329 |

0.0 |

0.0 |

|

OZON |

0.006810 |

0.174743 |

0.000477 |

0.0038 |

|

YNDX |

0.0 |

0.996487 |

0.001316 |

0.597753 |

Из таблиц видно, что с уменьшением исследуемого периода, возрастает количество логарифмических доходностей, которые имеют нормальное распределение.

Таблица 5

Итоговые результаты

|

6 месяцев |

3 месяца | |

|

5 % |

0 % |

25 % |

|

1 % |

0 % |

28,57 % |

Итоговые результаты показывают, что логарифмические доходности имели нормальное распределение лишь на промежутке в 3 месяца. Также следует отметить, что это было характерно только для 2 и 4 квартала.

Заключение

В данной работе проводился анализ логарифмических доходностей акций, входящих в состав сектора информационных технологий. В ходе работы были получены следующие результаты:

На промежутке в 1 год с таймфреймом 1 день не нашлось значений, которые имеют p-значение выше 5 %. На промежутке в 6 месяцев с таймфреймом 1 день количество значений, которые имеют нормальное распределение не увеличилось.

На промежутке в 3 месяца с таймфреймом 1 день, лишь 25 процентов акций имеют нормальное распределение. При этом, нормальное распределение акций встречалось только во втором и четвертом квартале.

Можно сделать вывод, что использование критерия Шапиро — Уилка для проверки нормальности распределения не позволяет выявить закономерности для предсказания будущих цен акций.

Литература:

1. Браилов А. В. Лекции по математической статистике. М.: Финакадемия, 2007

2. В. Е. Гмурман Теория вероятностей и математическая статистика, Юрайт, 2011

3. Фадеева Л. Н. Лебедев А. В. Теория вероятностей и математическая статистика, Эксмо, 2010

4. J. P. Royston, Extension of Shapiro and Wilk's W Test for Normality to Large Samples, p. 118

5. Shapiro S. S., Wilk M. B. An analysis of variance test for normality (complete samples) Biometrika, 52 No. 3/4. (Dec., 1965), pp. 591–611