В широком смысле, анализ чувствительности оценивает степень изменчивости выходного параметра к изменению одного из входных параметров при условии, что остальные входные параметры остаются неизменными. При анализе чувствительности инвестиционного проекта, как правило, оценивается воздействие изменения объема продаж, переменных затрат, постоянных затрат, ставки дисконтирования, ставки налога на прибыль и т. п. на его чистую приведенную стоимость.

Ключевые слова: точка безубыточности, финансовый результат, себестоимость, рентабельность производства, дисконтированный чистый денежный поток.

Проведем анализ чувствительности инвестиционного проекта предприятия ООО «ЭталонСтрой», предполагающего запуск новой производственной линии — газобетона автоклавного твердения.

В общем виде формулу оценки чувствительности можно записать следующим образом [1].

Такие расчеты проводятся для всех входных параметров. Это позволяет выделить факторы риска, которые представляют наибольшую уязвимость для инвестиционного проекта.

1 Этап.

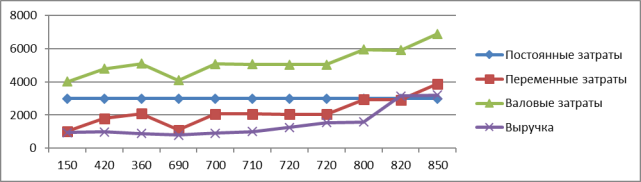

Точка безубыточности — точка равновесия выгод и издержек (BEP) определяет границы убыточности и прибыльности инвестиционного проекта.

Точка безубыточности на графике (рис.1) находится на пересечении линии выручки с линией валовых затрат.

Рассчитаем точку безубыточности.

Тб = 752100 / (3000+2089) = 825 м³

Данные для построения графика безубыточности представлены в таблице 1.

Таблица 1

Данные для построения графика безубыточности

|

Объем производства, |

Постоянные затраты |

Переменные затраты |

Валовые затраты |

Выручка |

|

150 |

3000 |

1014 |

4014 |

950 |

|

420 |

3000 |

1791 |

4791 |

975 |

|

360 |

3000 |

2089 |

5089 |

878 |

|

690 |

3000 |

1090 |

4090 |

789 |

|

700 |

3000 |

2074 |

5074 |

905 |

|

710 |

3000 |

2059 |

5059 |

995 |

|

720 |

3000 |

2045 |

5045 |

1250 |

|

720 |

3000 |

2045 |

5045 |

1540 |

|

800 |

3000 |

2940 |

5940 |

1589 |

|

820 |

3000 |

2917 |

5917 |

3140 |

|

850 |

3000 |

3885 |

6885 |

3200 |

Построим график безубыточного производства (рис. 1).

Рис. 1. График безубыточности

На рисунке 1 видно, что оптимальный объем производства (объем, при котором реальные издержки и реальные доходы равны) равен 825 м³.

По итогам работы за третий квартал и плановый период составлен бюджет доходов и расходов (табл. 2).

Таблица 2

Бюджет доходов ирасходов ООО «ЭталонСтрой»

|

№п/п |

Наименования статей доходов ирасходов |

июл.19 |

авг.19 |

сен.19 |

окт.19 |

ноя.19 |

дек.19 |

янв.20 |

фев.20 |

мар.20 |

апр.20 |

май.20 |

июн.20 |

Итого |

|

1 |

Доходы: |

381356 |

908263 |

1416737 |

1553980 |

1579400 |

1604820 |

1730240 |

1730240 |

1730240 |

1730240 |

1710240 |

1710240 |

17785996 |

|

Продажа готовой продукции |

381356 |

908263 |

1416737 |

1553980 |

1579400 |

1604820 |

1730240 |

1730240 |

1730240 |

1730240 |

1710240 |

1710240 | ||

|

2 |

Расходы всего: |

725062 |

912097 |

1416937 |

1559662 |

1580496 |

1605355 |

1620369 |

1620369 |

1631475 |

1624606 |

1624606 |

1634573 |

17555608 |

|

Приобретение производственного оборудования |

230800 |

230800 | ||||||||||||

|

Подготовка к работе и подключение оборудования |

80508 |

80508 | ||||||||||||

|

Приобретение компьютера для хозяйственных нужд |

26500 |

26500 | ||||||||||||

|

Приобретение многофункционального оборудования (ксерокс, копир, принтер) |

7000 |

7000 | ||||||||||||

|

Приобретение бухгалтерской программы для хозяйственных нужд |

3000 |

3000 | ||||||||||||

|

Приобретение расходных материалов для изготовления газобетона |

208263 |

713136 |

1120153 |

1202120 |

1231000 |

1248000 |

1279000 |

1279000 |

1279000 |

1279000 |

1279000 |

1279000 |

13396671 | |

|

Заработная плата сотрудникам |

115386 |

115386 |

115386 |

158886 |

158886 |

158886 |

158886 |

158886 |

158886 |

158886 |

158886 |

158886 |

1776132 | |

|

Отчисления в ПФ, ФОМС, ФСС |

42240 |

42240 |

42240 |

58240 |

58240 |

58240 |

58240 |

58240 |

58240 |

58240 |

58240 |

58240 |

650880 | |

|

Расходы на рекламу |

4237 |

4237 |

4237 |

8475 |

8475 |

4237 |

4237 |

4237 |

4237 |

8475 |

8475 |

8475 |

72034 | |

|

Канцелярские расходы |

1695 |

1695 |

1695 |

1695 |

1695 |

1695 |

10170 | |||||||

|

Хозяйственные расходы |

1195 |

2195 |

2195 |

2195 |

2195 |

2195 |

12170 | |||||||

|

Охрана |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

50847 | |

|

Ежемесячные платежи по кредиту |

13333 |

99393 |

99393 |

99393 |

99393 |

99393 |

99393 |

99393 |

99393 |

99393 |

99393 |

1007263 | ||

|

Оплата электроэнергии |

2064 |

3729 |

7458 |

2435 |

2435 |

2435 |

2435 |

2435 |

2435 |

2435 |

2435 |

32730 | ||

|

Начисление амортизации |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

7303 |

80335 | ||

|

Оплата воды для производственных нужд |

2034 |

2712 |

5424 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

2400 |

29369 | ||

|

Оплата коммунальных платежей (мусор, канализация) |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

4237 |

46609 | ||

|

Налог на имущество |

9420 |

12096 |

11106 |

9966 |

42589 | |||||||||

|

3 |

Прибыль |

-343706 |

-3834 |

-199 |

-5682 |

-1096 |

-535 |

109871 |

109871 |

98765 |

105634 |

85634 |

75667 |

230388 |

|

4 |

Налог на прибыль (классика) |

19753 |

21127 |

17127 |

15133 |

73140 | ||||||||

|

6 |

Чистая прибыль |

-343706 |

-3834 |

-199 |

-5682 |

-1096 |

-535 |

109871 |

109871 |

79012 |

84507 |

68507 |

60534 |

157248 |

|

6 |

Финансовый результат нарастающим итогом с начала хозяйственной деятельности |

-343706 |

-347540 |

-347739 |

-353422 |

-354518 |

-355053 |

-245182 |

-135311 |

-56299 |

28208 |

96715 |

157248 |

По итогам БДР получается, что предприятие выходит на положительный финансовый результат нарастающим итогом с начала хозяйственной деятельности в апреле 2019 года.

Составим отчет о финансовых результатах (табл. 3).

Таблица 3

Отчет о финансовых результатах

|

Наименование показателя |

План |

|

Выручка |

17785996 |

|

Себестоимость продаж |

17555608 |

|

Валовая прибыль (убыток) |

230388 |

|

Коммерческие расходы | |

|

Управленческие расходы | |

|

Прибыль (убыток) от продаж | |

|

Доходы от участия в других организациях | |

|

Проценты к получению | |

|

Проценты к уплате | |

|

Прочие доходы | |

|

Прочие расходы | |

|

Прибыль (убыток) до налогообложения |

230388 |

|

Текущий налог на прибыль |

73140 |

|

Чистая прибыль (убыток) |

157248 |

По итогам производственной деятельности предприятие получит 157248 руб. чистой прибыли.

Бухгалтерский баланс позволяет увидеть не только текущую финансово-экономическую ситуацию в организации, но и проанализировать ее изменение в сопоставлении. А с учетом перспективных планов развития предприятия — дает возможность составить прогноз его деятельности и, соответственно, прогнозный бухгалтерский баланс. [3]

Расчет себестоимости газобетонного блока представлен в таблице 4.

Таблица 4

Расчет себестоимости газобетонного блока, срока окупаемости, руб.

|

Общие расходы на оборудование изапуск производства | |||

|

Стоимость базовой технологической линии |

635 800,00 | ||

|

Примерная стоимость доставки оборудования по России |

45 000,00 | ||

|

Стоимость подготовительных и монтажных работ для запуска производства |

50 000,00 | ||

|

Примерная стоимость дополнительного оборудования, форм |

300 000,00 | ||

|

Итого: |

1 030 800,00 | ||

|

Основные данные технологической линии | |||

|

Максимальная производительность блоков в сутки, м3 |

30,00 | ||

|

Номинальная производительность блоков в смену (при нагрузке 50 %), м3 |

15,00 | ||

|

Среднее количество производственных дней в месяц |

24,00 | ||

|

Общий номинальный объем производства блоков в месяц, м3 |

360,00 | ||

|

Общее количество персонала, занятого на предприятии | |||

|

Генеральный директор (оклад 30000 руб.) |

1,00 | ||

|

Главный бухгалтер (оклад 27000 руб.) |

1,00 | ||

|

Рабочих на производстве (в 1 смены 50 % нагрузки) (оклад (25000 руб.) |

2,00 | ||

|

Технолог/мастер на производстве (оклад (25000 руб.) |

1,00 | ||

|

Общее количество потребляемых ресурсов, всутки | |||

|

Расход электроэнергии, кВт |

60,00 | ||

|

Стоимость 1 кВт, руб. |

5,00 | ||

|

Расход технической воды, м3 |

4,50 | ||

|

Стоимость 1 м3 воды, руб. |

50,00 | ||

|

Общее количество необходимых компонентов на 1 метр куб. блоков плотностью D600 | |||

|

Сырье для производства |

Кол-во |

Цена |

Сумма |

|

Цемент 42,5 CEM I (М500-Д0), кг |

300,0 |

4,00 |

1 200,00 |

|

Песок (модуль крупности <1,5), кг |

260,0 |

0,35 |

91,00 |

|

Алюминиевая пудра, кг |

0,5 |

330,00 |

165,00 |

|

Добавки, кг |

8,0 |

20,00 |

160,00 |

|

Смазка форм, кг |

0,3 |

30,00 |

9,00 |

|

Упаковка готового продукта, рулон |

0,05 |

250,00 |

12,50 |

|

Общие расходы на производство блоков вмесяц (при номинальной производительности) | |||

|

Стоимость потребляемых ресурсов (газ, эл.энергия, вода) |

12 600,00 | ||

|

Стоимость прочих коммунальных платежей (мусор, канализация и т.д) |

5 000,00 | ||

|

Фонд оплаты труда |

132 000,00 | ||

|

Прочие расходы (реклама, канцелярия, питьевая вода, охрана) |

13 000,00 | ||

|

Стоимость всех необходимых компонентов |

589 500,00 | ||

|

Итого: |

752 100,00 | ||

|

Итого себестоимость одного метра кубического блоков: |

2 089 | ||

|

Цена реализации, руб./м3 |

3 000,00 | ||

|

Итого выручка, руб. |

1 080 000,00 | ||

|

Итого прибыль до налогообложения в месяц, руб. |

327 900,00 | ||

|

Налоги с Фонда оплаты труда, руб. |

42 240,00 | ||

|

Налог на прибыль, руб. |

57 132,00 | ||

|

Итого прибыль после налогообложения вмесяц, руб.: |

228 528,00 | ||

|

Срок окупаемости вложенных впроизводство средств, месяц |

8 | ||

Таким образом, себестоимость одного метра кубического равна 2089 руб. При проведении всех необходимых хозяйственных операций для списания готовой продукции со склада была взята именно эта себестоимость.

Рассчитаем рентабельность производства:

Р = (П / 3) * 100 (2)

где Р — рентабельность, %;

П — прибыль, руб.;

3 — размер используемых ресурсов или текущих затрат, руб.

Р = 230640/752100*100 = 30 %.

Рассчитаем NPV для предприятия с учетом работы его производства в течение пяти лет (табл. 5).

Таблица 5

Расчет дисконтированного чистого денежного потока по годам

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

17785996 |

20010000 |

22001000 |

22200000 |

21300000 |

|

Переменные затраты |

10533365 |

12900000 |

14720000 |

14301000 |

13660000 |

|

Постоянные затраты за вычетом амортизации |

6982243 |

7000000 |

7100000 |

7200000 |

7250000 |

|

в т. ч. Амортизация |

40000 |

140000 |

140000 |

140000 |

140000 |

|

Операционная прибыль |

230388 |

-30000 |

41000 |

559000 |

250000 |

|

Налог на прибыль |

73140 |

-6000 |

8200 |

111800 |

50000 |

|

Чистая прибыль |

157248 |

-24000 |

32800 |

447200 |

200000 |

|

Чистый денежный поток (NCF) |

197248 |

116000 |

172800 |

587200 |

340000 |

|

Дисконтированный денежный поток (DNPV) |

170042 |

100000 |

148966 |

506207 |

293103 |

Рассчитаем чистую приведенную стоимость проекта для базового сценария.

NPV = -1030800+170042+100000+148966+506207+293103 = 187518 руб.

2 Этап.

Предположим, что постоянные затраты окажутся выше на 5 %. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом (табл. 6).

Таблица 6

Расчет дисконтированного чистого денежного потока по годам при увеличении постоянных затрат на 5 %

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

17785996 |

20010000 |

22001000 |

22200000 |

21300000 |

|

Переменные затраты |

10533365 |

12900000 |

14720000 |

14301000 |

13660000 |

|

Постоянные затраты за вычетом амортизации |

7331355 |

7350000 |

7455000 |

7560000 |

7612500 |

|

в т. ч. Амортизация |

40000 |

140000 |

140000 |

140000 |

140000 |

|

Операционная прибыль |

-118724 |

-380000 |

-314000 |

199000 |

-112500 |

|

Налог на прибыль |

73140 |

-76000 |

-62800 |

39800 |

-22500 |

|

Чистая прибыль |

-191864 |

-304000 |

-251200 |

159200 |

-90000 |

|

Чистый денежный поток (NCF) |

-151864 |

-164000 |

-111200 |

299200 |

50000 |

|

Дисконтированный денежный поток (DNPV) |

-130917 |

-141379 |

-95862 |

257931 |

43103 |

NPV = -1030800 -130917–1413379–95862+257931+43103 = -1097924 руб.

Процентное изменение NPV = (-1097924–187518) ÷ 187518 × 100 % = — 6,85 %

Таким образом, чувствительность NPV к изменению постоянных затрат составит -1,37.

Чувствительность NPV = -6,85 % ÷ 5 % = -1,37

Это означает, что при увеличении постоянных затрат на 1 % чистая приведенная стоимость проекта будет уменьшаться на 1,37 %, и наоборот, при снижении постоянных затрат на 1 % чистая приведенная стоимость проекта будет увеличиваться на 1,37 %.

3 Этап.

Предположим, что объем продаж по годам окажется выше на 5 %, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом (табл. 7).

Таблица 7

Расчет дисконтированного чистого денежного потока по годам при увеличении выручки на 5 %

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

18675296 |

21010500 |

23101050 |

23310000 |

22365000 |

|

Переменные затраты |

10533365 |

12900000 |

14720000 |

14301000 |

13660000 |

|

Постоянные затраты за вычетом амортизации |

6982243 |

7000000 |

7100000 |

7200000 |

7250000 |

|

в т. ч. Амортизация |

40000 |

140000 |

140000 |

140000 |

140000 |

|

Операционная прибыль |

1119688 |

970500 |

1141050 |

1669000 |

1315000 |

|

Налог на прибыль |

73140 |

194100 |

228210 |

333800 |

263000 |

|

Чистая прибыль |

1046548 |

776400 |

912840 |

1335200 |

1052000 |

|

Чистый денежный поток (NCF) |

1086548 |

916400 |

1052840 |

1475200 |

1192000 |

|

Дисконтированный денежный поток (DNPV) |

936680 |

790000 |

907621 |

1271724 |

1027586 |

NPV = -1030800+936680+790000+907621+1271724+1027586 = 3902811 руб.

Процентное изменение NPV = (3902811–187518) ÷ 187518× 100 % = 19,81 %

Чувствительность NPV = 19,81 % ÷ 5 % = 3,96

Таким образом, при росте объема продаж на 1 % NPV проекта будет увеличиваться на 3,96 %, и наоборот, при снижении объема продаж на 1 % NPV проекта будет снижаться на 3,96 %.

4 Этап.

Предположим, что цена единицы продукции по годам окажется выше на 5 %, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом (табл. 8).

Таблица 8

Расчет дисконтированного чистого денежного потока по годам при увеличении цены единицы продукции по годам на 5 %

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

18675296 |

21010500 |

23101050 |

23310000 |

22365000 |

|

Переменные затраты |

10031776 |

12285714,3 |

14019047,6 |

13620000 |

13009523,8 |

|

Постоянные затраты за вычетом амортизации |

6982243 |

7000000 |

7100000 |

7200000 |

7250000 |

|

в т. ч. Амортизация |

40000 |

140000 |

140000 |

140000 |

140000 |

|

Операционная прибыль |

1621277 |

1584786 |

1842002 |

2350000 |

1965476 |

|

Налог на прибыль |

73140 |

316957,143 |

368400,476 |

470000 |

393095,238 |

|

Чистая прибыль |

1548137 |

1267829 |

1473602 |

1880000 |

1572381 |

|

Чистый денежный поток (NCF) |

1588137 |

1407828,57 |

1613601,9 |

2020000 |

1712380,95 |

|

Дисконтированный денежный поток (DNPV) |

1369084 |

1213645 |

1391036 |

1741379 |

1476190 |

NPV = -1030800+1369084+1213645+1391036+1741379+1476190 = 6160535

Процентное изменение NPV = (61060535–187518) ÷ 187518× 100 % = 31,85 %

Чувствительность NPV = 31,85 % ÷ 5 % = 6,37

При росте цены единицы продукции на 1 % NPV проекта будет увеличиваться на 6,37 %, и наоборот, при снижении цены единицы продукции на 1 % NPV проекта будет снижаться на 6,37 %.

5 Этап.

Предположим, что переменные затраты на единицу продукции по годам окажутся выше на 5 %, чем предполагает базовый сценарий. При условии неизменности остальных параметров проекта дисконтированный чистый денежный поток по годам будет выглядеть следующим образом (табл. 9).

Таблица 9

Расчет дисконтированного чистого денежного потока по годам при увеличении цены единицы продукции по годам на 5 %

|

Год |

1 |

2 |

3 |

4 |

5 |

|

Выручка |

18675296 |

21010500 |

23101050 |

22200000 |

21300000 |

|

Переменные затраты |

11060033 |

13545000 |

15456000 |

15016050 |

14343000 |

|

Постоянные затраты за вычетом амортизации |

6982243 |

7000000 |

7100000 |

7200000 |

7250000 |

|

в т. ч. Амортизация |

40000 |

140000 |

140000 |

140000 |

140000 |

|

Операционная прибыль |

593020 |

325500 |

405050 |

-156050 |

-433000 |

|

Налог на прибыль |

73140 |

65100 |

81010 |

-31210 |

-86600 |

|

Чистая прибыль |

519880 |

260400 |

324040 |

-124840 |

-346400 |

|

Чистый денежный поток (NCF) |

559880 |

400400 |

464040 |

15160 |

-206400 |

|

Дисконтированный денежный поток (DNPV) |

482655 |

345172 |

400034 |

13069 |

-177931 |

NPV = -1030800+482655+345172+400034+13069–177931 = 32200

Процентное изменение NPV = (32200–187518) ÷ 32200× 100 % = — 82,83 %

Чувствительность NPV = -82,83 % ÷ 5 % = -16,57

При росте переменных затрат на единицу продукции на 1 % NPV проекта будет уменьшаться на 16,57 %, и наоборот, при снижении переменных затрат на единицу продукции на 1 % NPV проекта будет увеличиваться на 16,57 %.

Проведенный анализ чувствительности инвестиционного проекта показал, что его чистая приведенная стоимость наиболее чувствительна к изменению цены продукции и наименее чувствительна к изменению постоянных затрат.

Литература:

- Оптимизация налогообложения на предприятиях в современных условиях. Гонтарь И. Ю., Тищенко Е. С. Наука 21 века: вопросы, гипотезы, ответы. 2016. № 3 (18). С. 72–76.

- Тонкая грань между налоговой оптимизацией и уклонением от налогообложения. Картечева Е. В. Инфраструктурные отрасли экономики: проблемы и перспективы развития. 2016. № 14. С. 115–118.

- Инновационный метод оценки инвестиций в генерирующие активы на основе реальных опционов Малышев Е. А., Подойницын Р. Г. Вестник Забайкальского государственного университета. 2012. № 10. С. 122–129.

- Микрофинансирование как новый инструмент на рынке финансовых услуг. Кох Ю. В., Малышев Е. А. Вестник Забайкальского государственного университета. 2012. № 8. С. 101–105.

- Оптимизация налогообложения и особые экономические зоны Чеботарева З. В., Чикина В. О. Знание. 2016. № 4–3 (33). С. 44–46.

- Выбор инвестиционных проектов при лимитированном объеме финансовых ресурсов. Максимов В. Р. режим доступа. [Электронный ресурс]: https://pdnr.ru/a12719.html

- Особенности инвестиционной деятельности как объекта налогового регулирования. Режим доступа. [Электронный ресурс] // http://www.eurasiafinace.ru/novosti-v-rossii/749-osobennosti-investitsionnoj-deyatelnosti-kak-ob-ekta-nalogovogo-regulirovaniya.html (дата обращения 09.10.2018)