В статье рассматриваются ценность и значимость деятельности прокуратуры в уголовно-правовой статистике.

Ключевые слова: состояние преступности, преступление, латентная часть преступлений, правовая статистика, государственная статистическая отчетность.

Роль статистики в деле защиты органами прокуратуры интересов прав и свобод граждан в целом и борьбы с преступностью в частности нельзя не преуменьшить, поскольку именно информированность в каком-либо предмете позволяет управлять и руководить многими общественными процессами («осведомлен — значит, вооружен»). Посредством статистики у конкретных людей формируется определенное мнение, которым можно управлять и использовать в своих интересах, в противном случае не были бы столь популярными и востребованными различные социологические опросы.

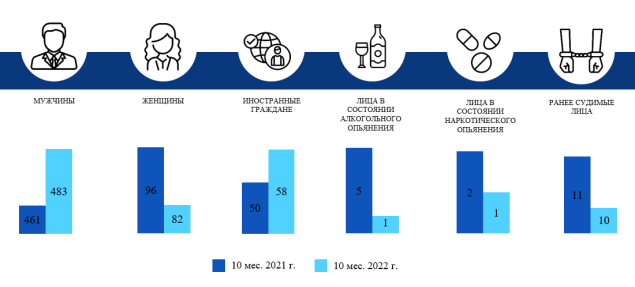

Количественные показатели преступных деяний далеко не всегда отражают объективное состояние криминальных процессов. Например, на территории г. Москвы за период январь-октябрь 2022 года отмечен рост количества преступлений, связанных со взяточничеством, по сравнению с аналогичным периодом прошлого года — 806 (АППГ — 777; +3,7 %). Более того, выявлены категории лиц, совершивших указанные преступления (рис. 1).

Рис. 1. Категории лиц, совершивших преступления, связанные со взяточничеством, за январь-октябрь 2022 года (в сравнении с аналогичным периодом прошлого года) в г. Москве

Опираясь на эти факты, невозможно сделать стопроцентные выводы о возможных причинах роста подобных преступлений, а также не представляется возможным узнать причины роста взяточничеств со стороны мужской части населения и иностранных граждан. Все это может либо свидетельствовать о наметившихся тенденциях в данной сфере преступности, либо быть следствием активизации работы соответствующих подразделений правоохранительных органов, либо означать последствия изменения правовых норм.

На сегодняшний день статистическая база формируется правоохранительными органами на основе системы единого учёта преступлений, которая регламентируется приказом Генпрокуратуры России № 39, МВД России № 1070, МЧС России № 1021, Минюста России № 253, ФСБ России № 780, Минэкономразвития России № 353, ФСКН России № 399 от 29.12.2005 «О едином учете преступлений». Именно эта система является основным, объёмным, динамичным, систематизированным источником сведений о правоохранительной деятельности государства.

Тихонов А. Н. отмечает по этому вопросу следующее: «Основной проблемой, которая влияет на полноту и достоверность информации — это нахождение, по объективным и субъективным причинам, части преступлений, не учтенной в статистической отчетности (латентная часть преступлений). Процент латентной части преступлений изменяется в зависимости от их видов, общественной опасности и ряда других обстоятельств, в связи с чем необходимо комплексно осуществлять мероприятия, направленные на устранение негативных факторов, обуславливающих недостоверное отражение и искажение информации о преступности» [4, c. 224].

На основании государственной статистической отчетности, а также результатов надзорной деятельности прокурора в сфере правовой статистики формируется объективная статистическая база данных о состоянии преступности в стране. Достаточно активной работе органов прокуратуры в указанной сфере способствует принятая в 2011 году новая редакция ст. 51 Федерального закона «О прокуратуре Российской Федерации» [1], в соответствии с которой за прокуратурой закреплена функция ведения единого государственного статистического учета заявлений и сообщений о преступлениях, состояния преступности, раскрываемости преступлений, состояния и результатов следственной работы и прокурорского надзора, а также учет результатов следственной работы. В рамках действия указанной статьи органами прокуратуры проводятся проверки полноты и достоверности отражения сведений в государственной статистической отчетности [3, c. 96].

Однако не зря говорят, что цифры управляют миром, и не зря на эту тему написано множество книг, среди которых есть даже бестселлеры, к примеру, Дарелла Хаффа «Как лгать при помощи статистики». Ведь, умело используя статистические данные, можно добиться многого, даже сформировать у конкретных людей определенное мнение и использовать его в целях обмана. И порой правоохранительные органы довольно смело пытаются манипулировать цифрами. Ведь не секрет, что для создания более благоприятной картины преступности, искусственного улучшения показателей своей работы отдельные должностные лица правоохранительных органов различными способами искажают статистическую информацию.

Для исключения подобной практики работники прокуратуры ежедневно изучают большой массив статистических карточек, проверяют соответствие их данных материалам уголовных дел, надзорных производств, регулярно проводят сверку различных форм отчетности. Ведь только объективная статистика отражает истинную картину преступности, способствует эффективной координации деятельности правоохранительных органов по борьбе с противоправными деяниями.

С момента создания в структуре органов прокуратуры подразделений правовой статистики количество и виды выявляемых искажений показателей всех форм государственной статистической отчетности неуклонно возрастает. Так, только на протяжении 2019 и 2020 годов органами прокуратуры Российской Федерации поставлено на учет почти 300 тысяч укрытых преступлений.

В рамках исполнения поручений Президента Российской Федерации, в целях организации информационного пространства в сфере уголовной статистики Генеральной прокуратурой Российской Федерации создается с помощью современных информационных технологий государственная автоматизированная система «Правовая статистика» [4, c. 225].

К главным целям создания ГАС ПС относятся совершенствование системы национальной безопасности РФ; обеспечение объективности, оперативности, полноты и достоверности информации о состоянии преступности в стране, раскрываемости преступлений и о судебных актах, связанных с уголовными делами [3, c. 97].

Создание государственной автоматизированной системы учета преступлений — ГАС ПС позволит исключить ручной ввод информации в базу данных и внесение изменений в карточки статистической отчетности, потерю уголовных дел, так как подписываться такие документы следователями и дознавателями будут с помощью электронной подписи.

Литература:

- Федеральный закон от 17.01.1992 № 2202–1 «О прокуратуре Российской Федерации».

- Приказ Генпрокуратуры России № 39, МВД России № 1070, МЧС России № 1021, Минюста России № 253, ФСБ России № 780, Минэкономразвития России № 353, ФСКН России № 399 от 29.12.2005 «О едином учете преступлений».

- Сапронова, Т. П. Правовая статистика как самостоятельное направление прокурорского надзора / Т. П. Сапронова. — Текст: непосредственный // Евразийская адвокатура. — 2020. — № 3. — С. 95–99.

- Тихонов, А. Н. Прокуратура и правоохранительные органы в сфере уголовной статистики / А. Н. Тихонов. — Текст: непосредственный // Гуманитарные, социально-экономические и общественные науки. — 2021. — № 10. — С. 224–227.

- Преступные посягательства, связанные со взяточничеством за 10 месяцев 2022 г. — Текст: электронный // Прокуратура города Москвы: [сайт]. — URL: https://epp.genproc.gov.ru/web/proc_77/activity/statistics/result?item=78485283 (дата обращения: 08.01.2023).