В статье автор рассматривает значение анализа и прогнозирования финансового состояния организации, систему факторов, оказывающих на него непосредственное влияние, а также предлагает пути повышения эффективности финансово-хозяйственной деятельности.

Ключевые слова: финансовое состояние, финансовая устойчивость, финансово-хозяйственная деятельность организации.

В условиях рыночной экономики для достижения наиболее эффективных результатов хозяйственной деятельности и укрепления своего положения на рынке современные организации все активнее прибегают к применению различного рода инновационных продуктов и технологий. Вместе с тем возрастает роль и значение экономического анализа, являющегося основой построения всех управленческих процессов в организации и позволяющего комплексно рассмотреть ее деятельность с учетом оказываемого воздействия внешних и внутренних факторов для формирования наиболее объективной оценки достигнутых результатов и последующего выявления возможностей повышения устойчивости финансового состояния организации. На сегодняшний день нет единого подхода к определению как самого понятия финансового состояния организации, так и к методикам его анализа и оценки [3,с.312].

Об устойчивости финансового состояния позволяет говорить успешное осуществление организацией своей финансово-хозяйственной деятельности, сохранение оптимального соотношения между ее активами и пассивами в условиях постоянно изменяющейся внешней и внутренней среды, а также поддержание показателей платежеспособности и инвестиционной привлекательности в пределах нормативных значений [3, с.391].

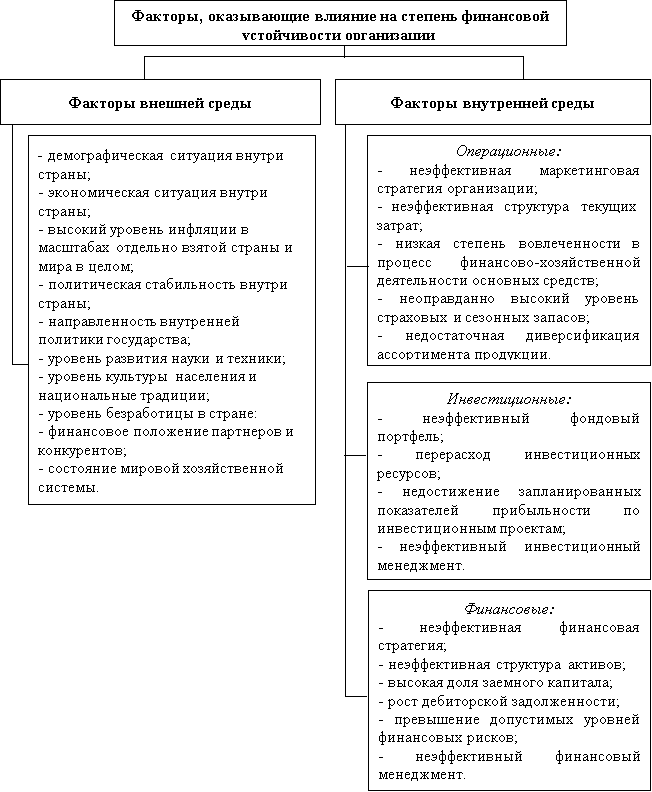

Финансовое состояние организации зависит от целого ряда факторов, которые можно классифицировать на внешние и внутренние (рис.1).

Рисунок 1. Факторы, оказывающие влияние на степень финансовой устойчивости организации

К факторам внешней среды относятся те, на которые сама компания оказывать влияния не может или же степень этого влияния будет незначительной. Внутренние факторы, напротив, напрямую зависят от специфики деятельности самой организации.

Финансовое состояние организации может характеризоваться как устойчивое, неустойчивое (предкризисное) и кризисное. Для компаний с достаточным уровнем финансовой устойчивости характерна ситуация, когда собственный капитал превышает сумму внеоборотных активов и товарных запасов, полностью их покрывая, что позволяет судить о гарантированной платежеспособности организации. Характерной чертой неустойчивого или предкризисного финансового состояния является наличие допустимой кредиторской задолженности, объем которой позволяет покрывать в числе прочего и товарные запасы. И, наконец, кризисное финансовое состояние характеризуется недопустимым значением кредиторской задолженности организации. Это влечет за собой такие негативные последствия как задержка оплаты труда сотрудников, задержка поставки товаров и сроков оказания услуг заказчикам, возникновение задолженности по оплате обязательных налогов и сборов, невыплата дивидендов акционерам и др. В этом случае можно говорить, что компания находится в абсолютной зависимости от заемных источников финансирования, а собственных средств недостаточно для покрытия материальных оборотных активов [4].

Улучшение качества финансового состояния организации может иметь несколько основных направлений [1, с.106].

- Достижение наиболее оптимального соотношения в структуре капитала организации собственных и заемных средств.

- Регулярный контроль за соблюдением сроков и объемов поступлений (расходования денежных средств в соответствии со сметой доходов и расходов).

- Оперативное выявление факторов, оказывающих негативное влияние на финансово-хозяйственную деятельность организации и их устранение.

- Выявление дополнительных резервов для поступления финансовых ресурсов.

- Регулярное проведение анализа текущей финансово-хозяйственной деятельности организации и прогнозирования ее результатов.

- Разработка плана мероприятий, направленных на повышение эффективности использования имеющихся финансовых ресурсов организации.

- Анализ текущей ситуации с точки зрения вероятности банкротства компании.

- Анализ расходов организации и выявление возможностей их уменьшения.

- Проведение регулярной инвентаризации товарных запасов (их стоимость не должна превышать сумму долгосрочных кредитных обязательств организации. По результатам проведенной инвентаризации руководством может быть принято решение в целях оптимизации уменьшить резервы (в объеме не критичном для деятельности компании), а также усовершенствовать систему складского хранения.

- В случае нежелательного роста дебиторской задолженности разработать ряд мер, которые позволят стимулировать должников к погашению своих обязательств (скидки, специальные акции, погашение части долга и др.).

- Сокращение объема непогашенных кредитных обязательств организации.

- Наращение объемов наиболее ликвидных активов в структуре баланса организации.

- Уменьшение продолжительности производственного цикла с помощью более высокой степени интенсивности процессов производства.

- Проведение маркетинговых исследований с целью поиска направлений наиболее оперативного продвижения товаров и услуг от производителя к потребителю.

Таким образом, можно сделать вывод, что для любой современной организации для обеспечения эффективной финансово-хозяйственной деятельности необходима разработка ряда мероприятий, которые будут направлены на обеспечение бесперебойного взаимодействия с поставщиками и потребителями. Деятельность компании в целях достижения экономической стабильности должна быть направлена на обеспечение регулярных поступлений денежных средств и их последующее результативное использование, а также на то, чтобы соотношение собственных и заемных средств было наиболее оптимальным.

Литература:

- Бариленко В. И. Комплексный анализ хозяйственной деятельности: учебник и практикум для академического бакалавриата / В. И. Бариленко [и др.]; под редакцией В. И. Бариленко. — Москва:Издательство Юрайт, 2019. — 455 с. — (Бакалавр.Академический курс).

- Урманбекова, И. Ф. Улучшение финансового состояния предприятия / И. Ф. Урманбекова. — Текст: непосредственный // Молодой ученый. — 2017. — № 17 (151). — С. 391–394.

- Чернова А. С. Сущность инновационной активности предприятий [Текст] / А. С. Чернова // Молодой ученый. — 2015. — № 1. — С. 311–312.

- Практический журнал по управлению финансами «Финансовый директор» — [Электронный ресурс]. — Режим доступа: https://www.fd.ru/articles/159557-rekomendatsii-po-uluchsheniyu-finansovogo-sostoyaniya-predpriyatiya (дата обращения 28.10.2020).