В статье дается характеристика сущности финансового состояния организации, определены условия реализации им функций в части развития организации. Проиллюстрирована последовательность действий в части формирования стратегии управления финансовым состоянием организации.

Ключевые слова: финансы, финансы организации, финансовое состояние, развитие бизнеса, финансовая деятельность.

Финансовое состояние организации, практические аспекты формирования его и управления им являются базой обеспечения финансово-хозяйственной деятельности компании финансовыми ресурсами во всех их формах и проявлениях. При этом систематизированного представления о том, каким образом финансовое состояние влияет на развитие предприятия в исследовательской литературе не сформировано. Как правило, речь идёт о частных формах проявления влияния [3, 8 и др.]. В то же время, в условиях ухудшения экономической конъюнктуры особенно важно для развития профессиональных компетенций руководителей организаций сформировать комплексное видение роли финансового состояния в развитии предприятия.

Достижение поставленной цели требует установления понятийной базы: раскрытия сущности финансового состояния, (устойчивого) развития предприятия. Используя подход, базирующийся на общей логике, можно представить сущность финансового состояния как множества устойчивых значений переменных параметров объекта, которым выступают финансы организации. В свою очередь финансы подразумевают под собой совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств организации (речь здесь идет о корпоративных финансах, наряду с которыми могут выделяться публичные/государственные и личные). В исследовательской литературе также выделяется позиция, уравнивающая финансы и финансовые ресурсы [9, c. 101] (то есть денежные ресурсы организации), что не вполне корректно.

Финансовые ресурсы выступают материальной основой связанных с движением финансов отношений. Финансовые ресурсы предприятия представляют собой одну из форм формирующих состав факторов производства ресурсов, необходимых для осуществления деятельности предприятия и достижения поставленных перед ним целей. Таким образом, можно рассматривать финансовое состояние как оцененную на определенный момент времени характеристику финансов организации.

Финансовое состояние формируется в результате финансовой деятельности организации [2, с. 372]. Под ней принято понимать процесс размещения и использования средств организации (в том числе — финансовых ресурсов). Из этого следует значимый вывод о роли финансового состояния и финансовых ресурсов: непосредственно финансовое состояние является оценкой, характеристикой состояния финансовых ресурсов, то есть — во многом аналитической характеристикой, нежели ресурсной. В то же время, воздействуя на объем финансовых и иных ресурсов, собственники оказывают влияние и на финансовое состояние.

В результате обращения к периодическим источникам и теоретическим материалам по вопросу определения сущности финансового состояния организации было установлено, что единой и общепринятой позиции по данному вопросу не сформировано. В то же время, среди исследователей достигнуто согласие относительно роли финансового состояния как ключевого параметра развития организации. Под развитием предприятия (организации) принято понимать изменение параметров его функционирования, указывающее на достижение количественно или качественного отличного состояния. К примеру, индикатором развития предприятия является состояние деловой активности (выручки, активов, доли рынка), ресурсной базы (производственный и кадровый потенциал и др.), ассортимента продукции. Причем речь здесь идёт именно о любой направленности изменения состояния — как прогрессивной (рост), так и негативной (снижение).

Безусловным приоритетом развития предприятия для его собственников является создание предпосылок для прогрессивного развития и придания этому развитию свойство устойчивости. Устойчивость в развитии предприятия означает долгосрочная [10, с. 132] способность к обеспечению необходимыми ресурсами в условиях нестабильной рыночной конъюнктуры и конкуренции за ресурсы и рынки сбыта. Целью создания условий устойчивого развития исследователи позиционируют обеспечение стабильности и высокой результативности финансово-хозяйственной деятельности предприятий [4, с. 21]. На взаимосвязь финансового состояния и устойчивого развития предприятий указывает развитая методология оценки финансовой устойчивости (платежеспособности, ликвидности).

Анализ источников и литературы позволил выявить следующие основные функции финансового состояния предприятия с точки зрения создания условий развития:

— имиджевая функция, которая проявляется через оценку финансового состояния внешними и внутренними субъектами, от которых зависят результаты функционирования предприятия;

— ресурсная функция. Как финансы отражают движение ресурсов предприятия, так и финансовое состояние даёт оценку ресурсной базы, динамики ее изменения. Таким образом, цели воздействия на финансовое состояние находят своё выражение в изменении ресурсной базы;

— аналитическая (информационная, консультационная) Ее суть заключается в использовании результатов анализа финансового состояния в следующих прикладных целях: диагностика эффективности использования ресурсов предприятия, определение оптимального пути развития [1, с. 165], выявление рисков [8, с. 148] включая риски в сфере экономической безопасности, диагностика «узких мест» [6, с. 221], мониторинг достижения целей (план-фактный анализ).

По мере повышения информационной открытости бизнеса (сервисы раскрытия информации, проверки контрагентов) имиджевая функция финансового состояния приобретает всё большую значимость. К примеру, предприятие, характеризующееся признаками кризиса (стабильный убыток, отток персонала), может испытывать трудности во взаимодействии с контрагентами. Контрагентами может быть негативно оценена способность предприятия исполнить принятые обязательства, своевременно осуществить работы, поставить продукцию. Аналогичным образом обстоит ситуация с влиянием финансового состояния на способность предприятия привлекать заемное финансирование (через оценку кредитоспособности со стороны финансово-кредитных организаций). В отношении определенных позиций в системе кадров предприятия финансовое состояние может выступать фактором оценки и для кандидатов на трудоустройство.

Можно рассматривать цели управления финансовым состоянием организации в контексте различной природы субъектов, осуществляющих оценку. Наиболее заинтересованными в эффективной оценке финансового состояния предприятия являются такие внутренние пользователи информации как руководство предприятия (менеджмент) и в частности — руководители финансовых служб. Функционирование организации неразрывно связано образованием, движением, использованием финансовых ресурсов и установлением финансовых отношений.

В конечном счете, от того, насколько развитым является финансовое состояние организации (как комбинация финансового потенциала и эффективности использования ресурсов) зависит способность организации привлекать финансирование, заключать контракты, инвестировать в обновление производственной базы и развитие персонала [3, c. 55]. Управление финансовым состоянием можно рассматривать как процесс целенаправленного воздействия на него субъектов управления.

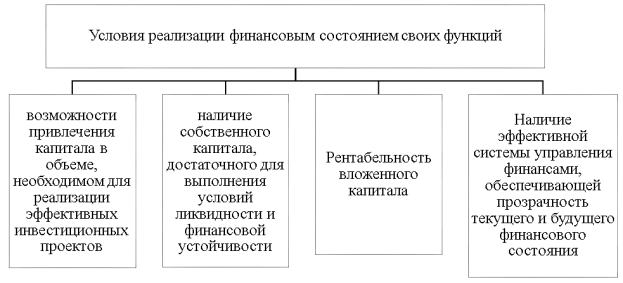

Декомпозиция механизма управления финансовым состоянием организации позволяет рассматривать его как совокупность функций диагностики, регулирования, мониторинга и других. На рисунке представлены условия реализации финансовым состоянием предприятия указанных функций.

Рис. 1. Условия реализации финансовым состоянием организации своих функций (составлено автором)

Циклическая основа стратегии управления финансовым состоянием состоит в том, что по достижению этапа анализа и контроля стратегии управления финансовым потенциалом (в некоторых источниках этапа мониторинга и контроля) результаты этого анализа могут быть использованы для актуализации реализуемой стратегии. Другими словами, если в результате анализа степени достижения зафиксированных в стратегии показателей, характеризующих финансовый потенциал компании, выявляются отклонения, происходит переход на этап актуализации стратегии и далее вплоть до ее практической реализации в обновленном виде.

Эффективное управление финансовым состоянием предприятия предполагает воздействие на совокупность факторов — то есть элементов, причин, воздействующих ряд показателей предприятия, определяющих его финансовое состояние. Также под факторами понимают условия совершения хозяйственных процессов и причины, влияющие на эти процессы [7, c. 148]. Характерно, что единой и общепринятой позиции по вопросу состава факторов в настоящее время не выработано. Так, критериями классификации могут выступать: место образования действующих факторов; природа факторов; направления хозяйственной деятельности и другие.

Финансовое состояние в статье рассматривается как комплексная характеристика опосредуемых движением финансов ресурсов экономической организации. Анализ и оценка финансового состояния предприятия позволяет собственникам бизнеса проводить мониторинг развития бизнеса, степени достижения целей, а также выявлять угрозы и резервы в развитии. Таким образом, интеграция практики анализа финансового состояния в практику управления предприятиями становится одним из важнейших условий обеспечения лиц принимающих решения достаточным и необходимым объемом информации о состоянии находящихся в управлении бизнес процессов. Управление финансовым состоянием организации является сложным и комплексным процессом, предполагающим учет широкой совокупности факторов, требующим как оперативного реагирования, так и стратегического целеполагания.

Литература:

- Багба А. Н., Шаталова О. И., Згода Д. Г. Анализ финансового состояния как инструмент определения оптимального пути развития организации / Современные аспекты развития экономики, управления и финансов: сборник научных трудов по материалам Международной научно-практической конференции. Ставрополь, 2022. С. 165–168.

2. Бердникова Л. Ф., Портнова Е. С. Финансовое состояние организации: понятие и факторы, на него влияющие // Молодой ученый. — 2016. — № 17. — С. 372–374.

3. Вершинина О. В., Москвитин Г. И., Кувшинова Ю. А. Влияние финансового состояния организации на развитие персонала // Вестник Московского гуманитарно-экономического института. 2021. № 3. С. 55–64.

4. Виханский О. С. Менеджмент: учебник / О. С. Виханский, А. И. Наумов. — М.: ИНФРА-М, 2021. — 656 с.

5. Воробьева А. И. Совершенствование подходов к оценке финансового состояния с целью устойчивого развития предприятия / Наука и образование: актуальные вопросы, достижения и инновации: сборник статей III Международной научно-практической конференции. В 2 ч.. Пенза, 2022. С. 44–47.

- Галкина О. В., Есина О. Н. Развитие парадигмы диагностики финансового состояния предприятия // Экономика устойчивого развития. 2021. № 2 (46). С. 221–226.

7. Ильясова Л. Э. Факторы, влияющие на финансовое состояние предприятия // Таврический научный обозреватель. 2016. № 6 (11). — С.148–150.

8. Мусаева Б. М. Значимость результатов оценки финансового состояния в развитии организации // Деловой вестник предпринимателя. 2022. № 7 (1). С. 148–151.

9. Остапенко Л. М. Эволюция понятия «финансовые ресурсы» и современные подходы к определению понятия «финансовые ресурсы предприятия» // Вестник современной науки. — 2016.- № 1–1 (13). — С. 101–104.

10. Подлесный М. О., Ковшова М. В. Механизм обеспечения устойчивого развития предприятий малого и среднего бизнеса / Научные дискуссии в условиях мирового кризиса: новые вызовы, взгляд в будущее: материалы V международной научно-практической конференции. В 2-х частях. Ростов-на-Дону, 2022. С. 132–135.