В статье рассмотрены основные факторы, влияющие на экономическую устойчивость предпринимательских структур, предложена модель повышения показателя экономической устойчивости предприятия, направления совершенствования экономической деятельности, мониторинга модели и сформулированы ожидаемые результаты.

Ключевые слова: экономическая устойчивость, внешние факторы, внутренние факторы, модель, экономическая деятельность, мониторинг.

The article considers the main factors that affect the economic stability of business structures, offers a model for increasing the indicator of economic stability of the enterprise, directions for improving economic activity, monitoring the model and formulated the expected results.

Keywords: economic stability, external factors, internal factors, model, economic activity, monitoring.

Рыночные условия в современном мире предъявляют высокие требования к предприятию. Чтобы успешно функционировать, быть конкурентоспособным, получать прибыль, предприятию необходимо своевременно реагировать на изменение среды, вовремя диагностировать появляющиеся проблемы в финансово-хозяйственной деятельности, а также точно выявлять их причины. Необходимо совершенствовать управление устойчивым функционирование предприятия. Для достижения этой цели важен такой критерий как экономическая устойчивость.

Организация устойчива экономически если ее финансовые ресурсы и процесс их формирования, потребления и распределения позволяют предприятию развиваться, сохранять стабильную прибыль, быть платежеспособным, кредитоспособным, конкурентным, ликвидным, повышать профессионализм работников и улучшать их социальное обеспечение в условиях изменяющейся конъюнктуры рынка [1].

Экономическая устойчивость предприятия — это не что иное как его способность постоянно совершенствовать свое производство и поддерживать финансовую устойчивость при изменении конъюнктуры рынка [2]

Экономическая устойчивость предприятия зависит от сферы деятельности предприятия, а также от влияния внешних и внутренних факторов. Внешние факторы подразделяются на экономические (инфляция, снижение доходов потребителей и т. п.) и рыночные (снижение спроса, увеличение стоимости ресурсов и т. п.). Среди внутренних факторов можно выделить технологические, организационные, финансово экономические, социальные [3].

Именно финансово экономическая составляющая играет наибольшую роль в устойчивости предприятия. Она отражает повышение доходов над издержками, возможность вкладывать ресурсы в развитие производства, способность разрабатывать новую продукцию, осваивать новые рынки сбыта, повышать профессионализма сотрудников.

Для мониторинга финансово экономической составляющей применяют анализ экономического состояния, он позволяет выявить существующее финансовое положение предприятия на данный момент времени и оценить его возможности развития в будущем, будет ли оно конкурентоспособным, успешным, привлекательным для инвестирования [4].

Существует очень много взглядов на направления финансового анализа, например, следующие:

– имущественный анализ (анализ активов и пассивов);

– анализ деловой активности;

– анализ прибыльности и рентабельности;

– анализ ликвидности и платежеспособности [5].

Повысить финансовую устойчивость предприятия позволяют такие факторы как увеличение прибыли, внедрение новые технологий, снижение себестоимости производимых товаров, работ, услуг, повышение эффективности производства, совершенствования в системе реализации произведенных объемов, совершенствование системы расчетов и другие.

Для актуального финансового анализа предприятия необходим доступ к информационной базе организации, содержащей объективные и достоверные сведения о деятельности предприятия и его финансовых активах.

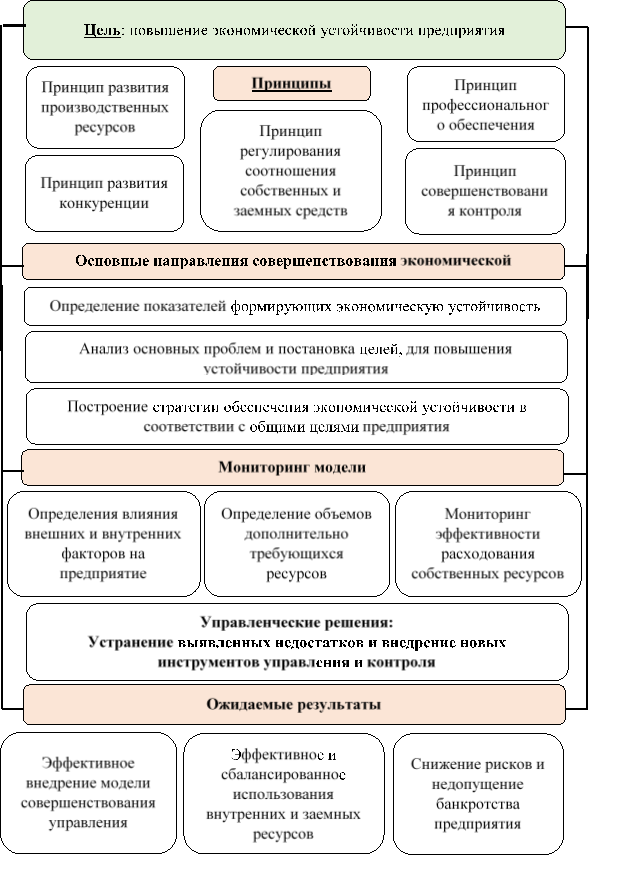

Для повышения показателя экономической устойчивости необходимо проанализировать проблемы предприятия. Предложить эффективные управленческие решения, что невозможно без информации о финансовом состоянии, как собственного предприятия, так и предприятий-партнеров. Источником такой информации служат результаты анализа финансового состояния предприятия. Данная модель направлена на реализацию стратегии повышения экономической устойчивости за счет правильно сформулированных направления совершенствования экономической деятельности, проведения регулярного мониторинга ключевых направлений деятельности.

Для решения проблемы экономической устойчивости можно использовать следующую модель.

Рис. 1. Модель повышения показателя экономической устойчивости [Источник: Составлено автором]

Обеспечение экономической устойчивости предприятия заключается, прежде всего, в выявлении слабых мест в его деятельности и последующей разработке стратегии их устранения, включая определение необходимых средств и ресурсов. Основой для принятия управленческих решений в условиях рыночной экономики является объективная оценка устойчивости функционирования предприятия, которая должна всесторонне и адекватно отражать реальное положение предприятия на рынке.

Достижение ожидаемых результатов позволит предприятию занять устойчивое экономическое положение. В то же время не устойчивые в финансовых отношениях предприятия, зачастую, не имеют возможности для развития производства, становятся неплатежеспособными, терпят убытка и даже становятся банкротами.

Литература:

- Гутковская Е. А., Колесник Н. Ф. Оценка финансовой устойчивости коммерческой организации и мероприятия по ее повышению // Вестник Самарского государственного университета. 2015. № 2 (124). С. 35–46.

- Омельченко И. Н. Финансово-экономическая стабильность как составная часть организационно-экономической устойчивости предприятий / И. Н. Омельченко, Е. В. Борисова // Вестник машиностроения. –2007. — № 4. — С. 64

- Сулейманова Ю. М. Экономическая устойчивость предприятия: понятие и особенности // Ю. М. Сулейманова. — Общество: политика, экономика, право. — 2012. — № 3. — С.53–56.

- Щербаненко Н. Н., Якимов С. Г. Финансовый анализ предприятия. — М.: Мысль,2015. — 486 с 4. Банк В. Р. Финансовый анализ: учебное пособие / С. В. Банк. М.: ТК Велби — Проспект, 2014. С. 11.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций / Е. В. Негашев. М. ИНФРА-М, 2017. С. 132–133