В статье рассматриваются принципы и организация краткосрочного финансового планирования на примере предприятия энергетического сектора, сформулированы основные проблемы, возникающие в процессе планирования, и предложены пути его совершенствования.

Ключевые слова: бюджетирование, план, предприятие, процесс, финансы, эффективность.

В национальной экономике проблема определения резервов экономического роста хозяйствующих субъектов является одной из важнейших. Одним из инструментов решения данной задачи является финансовое планирование.

Помимо этого, процесс финансового планирования дает возможность оптимизировать экономические процессы предприятия, контролировать их эффективность, выявлять и оперативно использовать все виды резервов. Финансовый метод руководства позволяет предвидеть и выражать количественно последствия тех или иных управленческих решений, координировать бюджеты между собой, определять отклонения от плановых значений и осуществлять корректировку в случае необходимости.

Другими словами, финансовое планирование, как одна из функций управления позволяет снизить степень неопределенности и риска финансово-хозяйственной деятельности и повысить ее эффективность посредством оптимизации деятельности предприятия в целях повышения эффективности и конкурентоспособности. Сказанное обуславливает актуальность темы исследования.

Цель настоящей статьи состоит в систематизации существующих проблем финансового планирования на примере предприятия нефтегазового сектора и наметить пути его совершенствования.

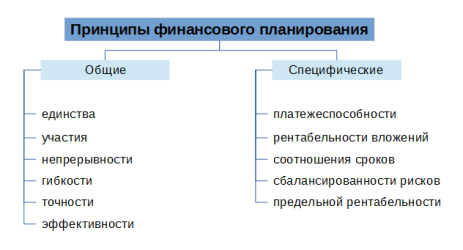

Финансовое планирование, как процесс выстраивается на определенных принципах (рис. 1), и следование этим принципам способствует гармонизации решений различных функциональных задач, таких как изучение рынка, контрагентов и клиентов, вовлеченность руководства и специалистов предприятия к процессам финансового планирования, интеграции управленческих и информационных технологий. Создание эффективной системы финансового планирования позволяет предприятию создать определенные конкурентные преимущества.

Рис. 1. Принципы финансового планирования в организации

Финансовым планированием называют процесс анализа текущего финансового состояния хозяйствующего субъекта и приводящий к выработке решений по управлению финансовыми ресурсами, находящий свое отражение в финансовом плане. Недооценка процесса финансового планирования может привести к снижению эффективности предприятия и значительным финансовым потерям.

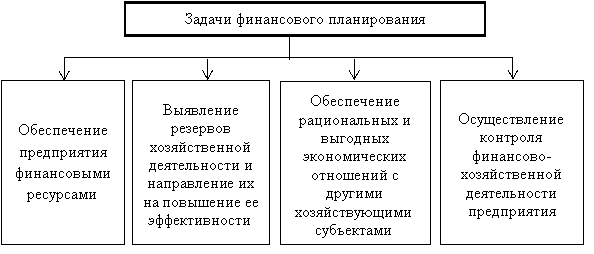

Основной целью финансового планирования на предприятии выступает достижение сбалансированности финансовых возможностей предприятия и намеченных им расходов. Исходя из данной цели, устанавливаются задачи финансового планирования (рис. 2).

Рис. 2. Задачи финансового планирования

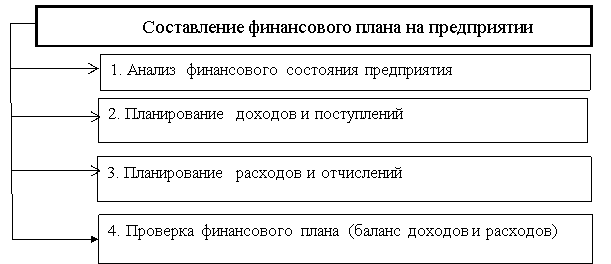

Составление финансового плана происходит последовательно, проходя определенные этапы, что представлено на рис. 3.

Рис. 3. Этапы составления финансового плана на предприятии

Грамотное и рациональное управление финансами предприятия, финансовое планирование и анализ позволяет предприятию своевременно отслеживать те или иные тенденции в своем развитии, достигать сбалансированности между источниками доходов и направлениями расходования средств, тем самым обеспечивая себе финансово устойчивое положение и ведение эффективной и успешной деятельности.

Рассмотрим систему финансового планирования на предприятиях энергетического сектора на примере ООО «Газпром трансгаз Югорск» Верхнеказымское ЛПУМГ. Компания является одним из крупнейших поставщиков природного газа в РФ, успешно развивается на протяжении нескольких десятилетий, осуществляет свою деятельность на территории трех субъектов Российской Федерации: Ямало-Ненецком, Ханты-Мансийском автономных округах и Свердловской области, и имеет филиалы в крупных городах России: Югорское, Москве, Казани, Томске и т. д.

Деятельность линейно-производственного управления магистральных газопроводов (ЛПУМГ) заключается в эксплуатации участков магистральных газопроводов. Состав, структура, функции и схема взаимодействия с другими подразделениями определяется в соответствии с организационной структурой, а также положениям на предприятии, которые утверждаются в установленном порядке.

В Верхнеказымском ЛПУМГ ООО «Газпром трансгаз Югорск» разработана и применяется система бюджетирования, главная задача которой — обеспечить возможность контролировать ход исполнения бюджетов разных видов и уровней управления.

Участниками бюджетного процесса подразделения являются руководство ЛПУМГ, главный бухгалтер, в задачи которых входит соласование планируемых финансовых показателей. Самостоятельные финансовые отделы (управления) создаются, как правило, на крупных предприятиях, поэтому в подразделении такой отдел отсутствует.

В результате исследования организации бюджетирования в Верхнеказымском ЛПУМГ ООО «Газпром трансгаз Югорск» были выявлены следующие недостатки в системе финансового планирования.

- Процесс финансового планирования начинается прежде подведения итогов и оформления годовой бухгалтерской (финансовой) отчетности, что приводит к снижению достоверности результатов планирования и необходимости последующего внесения корректировок.

- Система финансового планирования имеет признаки неэффективности, поскольку отсутствуют единые формы планов, не закреплены в нормативных документах предприятия сроки сдачи финансовых планов и отчетов, их заполнение и согласование, а также ответственные лица и наказание за возможные нарушения.

- Процедура согласования финансовых планов достаточно трудоемка, согласование между подразделениями занимает продолжительное время, часто плановые документы возвращаются на нижестоящие уровни управления с требованием доработки.

- Зачастую процесс финансового планирования осуществляется в форме корректировки фактических показателей путем их увеличения либо уменьшения в отрыве от анализа текущего состояния внешней и внутренней среды. При этом процесс финансового планирования не отражается на работе руководителей подразделений.

- На предприятии не разработаны единые формы плановой документации. Информация подается в свободном виде, формы сложно координировать между собой. Либо формат плановых документов необоснованно усложнен, что требует избыточных затрат времени на их заполнение и обработку.

Существующая система финансового планирования в Верхнеказымском ЛПУМГ ООО «Газпром трансгаз Югорск» имеет существенные недостатки, финансовое планирование осуществляется чаще всего формально, финансовые планы много раз пересматриваются и корректируются, отсутствуют единые плановые формы. Все это свидетельствует о необходимости совершенствования процесса финансового планирования на предприятии и разработки соответствующих рекомендаций.

В качестве основных направлений совершенствования финансового планирования в ООО «Газпром трансгаз Югорск» Верхнеказымское ЛПУМГ можно предложить следующее.

Во-первых, усовершенствовать регламент бюджетного процесса: определить участников бюджетирования, их функциональные обязанности, тайминг и плановые формы.

Во-вторых, сформировать систему внутреннего контроля, представляющую собой важную составную часть всей системы управления предприятием с целью обеспечения эффективности ее деятельности. Данные системы создаются в соответствии с принципами линейности и функциональности, или возможно включение в систему обоих принципов. Система внутреннего контроля, в которой в качестве главного объекта выступает прибыль, обеспечит концентрацию контрольных действий на наиболее значимых направлениях формирования и использования прибыли организации, а также своевременное выявление отклонений фактических результатов от предусмотренных и принятие оперативных управленческих решений по выполнению поставленных задач.

В-третьих, разработать финансовую политику в отношения управления оборотным капиталом и, в частности, дебиторской задолженностью. Как показал анализ, Верхнеказымское ЛПУМГ сталкивается с необоснованным ростом дебиторской задолженности и ухудшением ее качества, что приводит к дефициту денежных средств и снижение общей эффективности работы. Поэтому помимо разработки отдельных плановых форм, с целью контроля за дебиторской задолженностью предлагается активнее использовать такие финансовые рычаги, как применение скидок для юридических лиц при долгосрочной оплате; уменьшение незавершенных капитальных вложений предприятия; оптимизация финансовых потоков предприятия и др.

В-четвертых, организовать повышение квалификации персонала экономического отдела предприятия, что приведет к повышению качества финансового планирования и информации, необходимой для принятия управленческих решений.

Подводя итоги, скажем, что повышение внимания к управлению дебиторской задолженностью на предприятии, обучение сотрудников экономического отдела и организация системы контроля выполнения финансовых планов будет способствовать совершенствованию системы финансового планирования в Верхнеказымском ЛПУМГ ООО «Газпром трансгаз Югорск», что в конечном счете окажет положительное влияние на общую эффективность работы и финансовые результаты.

Литература:

- Григорьев Ю. А. Рентабельность предприятия и проблемы совершенствования отчетности // Консультант. 2015. № 21. — С. 24–29.

- Зеляковский, Д. В. Экономика энергетики: учебно-методическое пособие / Д. В. Зеляковский, В. А. Титова. — Волгоград: Волгоградский ГАУ, 2015.

- Савчук, В. П. Управление прибылью и бюджетирование: учебное пособие / В. П. Савчук. — 5-е изд., электрон. — Москва: Лаборатория знаний, 2020.

- Симоненко, Н. Н. Краткосрочная и долгосрочная финансовая политика фирмы: учебник / Н.Н, Симоненко, В. Н. Симоненко. — М.: Магистр, НИЦ ИНФРА-М, 2019.

- Финансовое планирование и бюджетирование: учебное пособие / В. Н. Незамайкин, Н. А. Платонова, И. М. Поморцева [и др.]; под ред. проф. В. Н. Незамайкина. — 2-е изд., испр. и доп. — Москва: ИНФРА-М, 2020.

- Экономика организаций (предприятий): Учебник для вузов / Под ред. проф. В. Я. Горфинкеля, проф. В. А. Швандара. — М.: ЮНИТИ-ДАНА, 2017.

- Экономика и управление энергетическими предприятиями: учебник/ Под ред. Н. Н. Кожевникова: учебник. — М.: Академия, 2015.