Наиболее значительным активом и одним из основных источников выручки для организации не только в отечественной, но и в зарубежной практике ведения бухгалтерского учета являются материально-производственные запасы. В связи с этим в данной статье рассмотрены ключевые аспекты учета материально-производственных запасов в зарубежной и отечественной практике, а также проведен сравнительный анализ методологических особенностей учета запасов согласно международным и российским стандартам.

Ключевые слова: бухгалтерский учет, материально-производственные запасы, международные стандарты бухгалтерской отчетности, положение по бухгалтерскому учету.

В стандарте IAS 2 (МСФО «Запасы» или МСФО 2) сведены международные правила, по которым ведется учет материально-производственных запасов. Данный стандарт содержит: определение запасов;

порядок расчета первоначальной и конечной стоимостей; указания по определению затрат и их последующему признанию в качестве расходов, включая любое списание до чистой цены продажи; руководство относительно способов расчета себестоимости, используемых при определении затрат на запасы. В Принципах подготовки составления финансовой отчетности также имеются некоторые правила и определения.

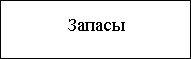

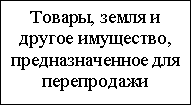

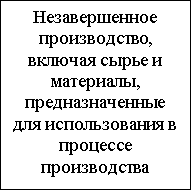

В соответствии с пунктом 6 Международного стандарта финансовой отчетности «Запасы» к запасам относятся три вида активов:

− предназначенные для продажи в ходе основной деятельности организации;

− находящиеся в процессе производства для продажи в ходе обычной деятельности организации;

− находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг.

Помимо вышеизложенного в состав запасов входят товары, приобретенные и предназначенные для перепродажи. В качестве примера можно привести товары, купленные организацией оптово-розничной торговли, которые предназначены для перепродажи. Кроме того, готовая продукция или незавершенное производство, включая сырье и материалы, используемые в процессе производства, также относятся к запасам.

Классификацию затрат, в соответствии с данным международным стандартом, можно представить в виде схемы (рис. 1).

![]()

![]()

![]()

![]()

Рис. 1. Классификация затрат, согласно МСФО 2

В стандарте говорится, что запасы оцениваются по наименьшей из двух величин:

− по чистой цене продаж, под которой понимают продажную цену за вычетом расчетных затрат и издержек на завершение производства, а также возможных затрат на реализацию;

− по себестоимости, в состав которой входят все затраты, понесенные на обеспечение текущего местонахождения и состояния запасов (приобретение, переработку и прочие затраты).

Оценка запасов по наименьшей из двух величин опирается на принцип осмотрительности, согласно которому активы не должны учитываться свыше ожидаемых от их использования или продажи сумм. Это приводит к уценке запасов до возможной чистой цены продаж по каждому наименованию или группам однородных запасов, при условии, что она оказалась ниже себестоимости.

К затратам на приобретение относятся: цена покупки; импортные пошлины и прочие налоги, кроме возмещаемых налоговыми органами; транспортные расходы; другие затраты, непосредственно связанные с приобретением материально-производственных запасов и сопутствующих услуг.

Затраты на переработку запасов состоят из:

1) прямых затрат на оплату труда, непосредственно связанных с производством продукции;

2) косвенных затрат, которые в свою очередь включают в себя:

− постоянные затраты (величина которых не зависит от объёма производства);

− переменные затраты (зависящие от объёма производства).

Если прочие затраты в какой-то степени связаны с доведением запасов до состояния, в котором они пригодны для дальнейшего использования, то такие затраты включаются в себестоимость запасов.

В соответствии с МСФО к затратам, признанным в качестве расходов в период возникновения, и не входящие в состав себестоимости запасов, относятся:

− сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

− затраты на хранение, при условии, что они не необходимы в производственном процессе для перехода к следующей стадии производства;

− административные накладные расходы, которые не способствуют обеспечению текущего местонахождения и состояния запасов;

− затраты на продажу.

Для списания материально-производственных запасов, согласно МСФО 2, существуют следующие способы: метод сплошной идентификации; метод ФИФО; метод средней стоимости.

Согласно методу себестоимости каждой единицы, понесенные организацией затраты, относятся на установленные единицы запасов. Данный метод расчета себестоимости подходи для запасов, не являющихся взаимозаменяемыми, т. е. при условии, когда известно, какие материально-производственные запасы остались на складе, а также реализованы или переданы в производство.

При использовании метода средневзвешенной стоимости на основе средневзвешенных значений себестоимости аналогичных статей на начало периода и купленных/произведенных в течение периода, определяется себестоимость каждой статьи. В зависимости от специфики деятельности организации среднее значение рассчитывается либо на периодической основе, либо при получении каждой новой партии.

Преимущество данного метода заключается в возможности адекватно оценить запасы и в условиях нестабильной экономики.

Особенностью метода ФИФО является хронологическое списание материально-производственных запасов. Принцип данного метода заключен в его названии «first in — first out», что означает «первый поступил — первый выбыл». Таким образом, метод ФИФО подразумевает под собой способ оценки материально-производственных запасов, при котором МПЗ, поступившие первыми должны быть первыми израсходованы, т. е. сначала происходит списание первой партии, затем второй и так до тех пор, пока бухгалтер не спишет общее число израсходованных в месяце запасов.

Преимуществом данного метода заключается в высокой скорости расчета и простоте использования в бухгалтерском учете.

Недостатком метода ФИФО является то, что при неравномерном использовании материальных запасов не учитывается инфляция. Завышение финансового результата и увеличение налоговых затрат зависит от увеличения себестоимости поступивших товаров на процент инфляции. Следовательно, при учете таким методом завышенные финансовые результаты могут привести к выбору неправильной стратегии.

В соответствии с пунктом 36 МСФО 2 в отчетности по запасам организации должны раскрывать:

− принципы учетной политики, касающиеся оценки запасов, а также используемый способ расчета себестоимости;

− общую балансовую стоимость запасов и балансовую стоимость запасов по видам, которые используются данной организацией;

− балансовую стоимость запасов, учитываемых по справедливой стоимости за вычетом затрат на их продажу;

− величину запасов, которые признаны в качестве расходов в течение отчетного периода;

− сумму любой уценки запасов, признанная в качестве расходов в отчетном периоде;

− сумму любой реверсивной записи в отношении уценки, которая была признана как уменьшение величины запасов, отраженных в составе расходов, в отчетном периоде;

− обстоятельства или события, которые привели к реверсированию уценки запасов;

− балансовую стоимость запасов, которые переданы в залог в качестве обеспечения исполнения обязательств.

В отечественной практике существует два основных нормативных документа, регламентирующих порядок оценки материально-производственных запасов и формирования отчетности по хозяйственным операциям с запасами, которыми являются:

− Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01;

− Методические указания по бухгалтерскому учету материально-производственных запасов.

Если же сравнивать МСФО (IAS) 2 «Запасы» и ПБУ 5/01, то различия будут незначительными. Это можно увидеть в приведенной ниже таблице.

Сравнительная характеристика МСФО (IAS) 2 «Запасы» иПБУ 5/01

|

Элемент сравнения |

МСФО (IAS) 2 «Запасы» |

ПБУ 5/01 |

|

Цель нормативно-правового акта |

Определяет порядок учета запасов |

Устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. |

|

Состав материально-производственных запасов |

Товары, приобретенные и предназначенные для перепродажи; Готовая продукция; Незавершенное производство, включая сырье и материалы |

Сырье и материалы; Товары; Готовая продукция |

|

Оценка запасов при поступлении |

По наименьшей из двух величин: по чистой цене продаж или по себестоимости |

По фактической себестоимости |

|

Оценка при выбытии запасов |

Метод сплошной идентификации; Метод средней стоимости; Метод ФИФО |

По стоимости каждой единицы; По средней стоимости; Метод ФИФО |

|

Раскрытие информации в бухгалтерской (финансовой) отчетности |

Принципы учетной политики, в отношении оценки запасов; Балансовая стоимость запасов; Обстоятельства и сумма любого восстановления списания, которая была признана как уменьшение величины запасов; Сумма любого списания стоимости запасов и величина запасов, признанная в качестве расхода |

Информация о методах оценки МПЗ по их группам; о последствиях изменений методов оценки МПЗ; о стоимости, переданных в залог запасов; о величине и движении резервов под снижение стоимости материальных ценностей |

Исходя из сравнительной характеристики можно сделать вывод, что между принципами ведения бухгалтерского учета материально-производственных запасов по российских и международных стандартах бухгалтерского учета имеются как сходства, так и различия. Существующие отличия объясняются особенностями законодательной и нормативной базы.

В отличие от российского учета, который, прежде всего, выполняет функцию расчета налогооблагаемой базы, применение международных стандартов финансовой отчетности обеспечивает заинтересованных пользователей, таких как инвесторы и крупные кредиторы, полезной информацией, необходимой для принятия экономических решений.

Литература:

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: приказ Минфина России от 09.06.2001г. № 44н (ред. от 16.05.2016г.).

- О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации: приказ Минфина России от 28.12.2015г. № 217н (ред. от 11.07.2016г.).