Международные стандарты финансовой отчетности представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности, а также учетную систему, функционирующую на международном уровне, и их особенностью является то, что они содержат и концептуальные основы составления отчетности, и собственно стандарты финансовой отчетности одновременно.

В международной практике учет готовой продукции регламентируются МСФО (IAS) 2 «Запасы» от 25.11.2011 г. № 160н [1] (далее МСФО (IAS) 2 «Запасы»). В России порядок учета готовой продукции изложен в ПБУ 5/01 «Учет материально-производственных запасов» [2], а также в методических указаниях по бухгалтерскому учету материально-производственных запасов.

В соответствии с МСФО 2 запасами являются:

материалы, используемые в процессе производства;

активы, предназначенные для продажи и прошедшие предпродажную подготовку (готовая продукция);

активы, находящиеся в процессе производства для последующей продажи (незавершенное производство) [1].

Производственные запасы являются предметами труда и обеспечивают производственный процесс предприятия, в котором они используются однократно. Их себестоимость полностью передается на вновь созданный продукт.

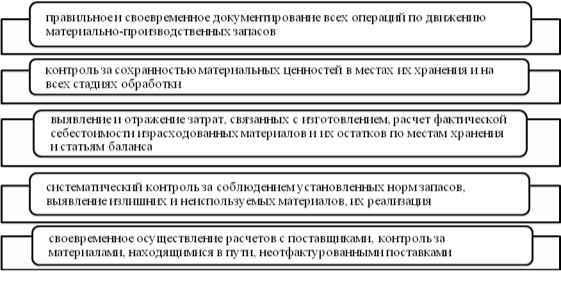

Учет материально-производственных запасов занимает важное место в системе организации бухгалтерского учета на предприятиях, его задачи представлены на рисунке 1.

Рис. 1. Задачи учета материально-производственных запасов

Успешное выполнение этих задач зависит от своевременности документального оформления хозяйственных операций, ритмичности работы предприятия, правильной организации сбыта и складского хозяйства.

В соответствии с МСФО 2 «Запасы» под запасами понимаются активы, которые предназначены для продажи в течение обычного делового цикла или для производственного потребления с целью изготовления и реализации продукции. Согласно МСФО 2 запасы — это активы, которые:

хранятся для перепродажи при нормальном ходе деятельности;

находятся в процессе производства для дальнейшей продажи;

существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг [1].

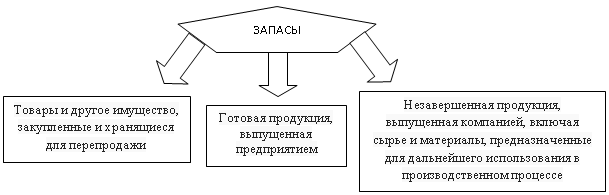

Классификация запасов представлена на рисунке 2.

Рис. 2. Классификация запасов

В целом в соответствии с российскими и международными стандартами активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, услуг), а так же предназначенные для продажи и используемые для управленческих нужд организации принимаются к бухгалтерскому учету в качестве материально-производственных запасов.

Готовая продукция так же является частью материально-производственных запасов, предназначенных для продажи, кроме того, она выступает конечным результатом производственного процесса предприятия. Товары являются частью материально-производственных запасов приобретенных или полученных от других юридических или физических лиц, предназначенные для продажи.

Согласно МСФО (IAS) 2 «Запасы» [1] при определении себестоимости запасов используются методы, представленные в таблице 1

Таблица 1

Методы определения себестоимости запасов

|

Методы |

Характеристика |

|

Фактических затрат |

Метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам |

|

Нормативных затрат |

В расчет принимается нормальный уровень использования материалов, затрат труда и мощностей; нормативные затраты регулярно проверяются для приближения к фактической стоимости |

|

Метод розничных цен |

Применяется в тех случаях, когда метод фактических затрат использовать непрактично; себестоимость определяется путем уменьшения общей стоимости проданных запасов на сопутствующий процент прибыли; для каждой однородной группы статей используется средний процент; принимаются во внимание ценовые скидки |

Правила учета материально — производственных запасов по ПБУ 5/01 во многом близки рекомендации МСФО 2, но одновременно имеют некоторые различия. Данные отчетности составленной по российским правилам отличается от финансовой информации, которая подготовлена в соответствии с международными стандартами финансовой отчетности. В основе таких отличий — разное понимание ряда основополагающих элементов постановки и ведения бухгалтерского учета.

В таблице 2 рассмотрены различия основных признаков запасов по МСФО (IAS) 2 «Запасы» и ПБУ 5/01 «Учет материально-производственных запасов».

Таблица 2

Различия основных признаков запасов по МСФО (IAS) 2 «Запасы» и ПБУ 5/01 «Учет материально-производственных запасов»

|

Признаки сравнения |

МСФО (IAS) 2 «Запасы» |

ПБУ 5/01 «Учет материально-производственных запасов» |

|

Понятие «Запасы» |

Это активы: предназначенные для продажи в ходе обычной деятельности; находящиеся в процессе производства для такой продажи; или находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или предоставления услуг. |

Это активы: используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначенные для продажи; используемые для управленческих нужд организации |

|

Себестоимость запасов |

Себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов |

Состав затрат на переработку не рассматривается |

|

Оценка запасов |

Запасы должны оцениваться по наименьшей из двух величин: по себестоимости или по чистой цене продажи |

Оценка производится одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО). Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. |

|

Раскрытие информации |

Финансовая отчетность должна раскрывать: принципы учетной политики, принятые для оценки запасов, включая используемый способ расчета себестоимости; общая балансовая стоимость запасов и балансовая стоимость запасов по видам, используемым данным предприятием; балансовая стоимость запасов, учитываемых по справедливой стоимости за вычетом затрат на их продажу; величина запасов, признанная в качестве расходов в течение отчетного периода и т. д. |

В бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация: о способах оценки материально-производственных запасов по их группам (видам); о последствиях изменений способов оценки материально-производственных запасов; о стоимости материально-производственных запасов, переданных в залог; о величине и движении резервов под снижение стоимости материальных ценностей. |

Российские стандарты в последнее время существенно продвинулись в сравнении с международными принципами учета. Однако часть положений российских стандартов имеют неустранимые различия с МСФО, что требует от организации дополнительных трудозатрат по параллельному ведению ряда участков учета. Поэтому организациям, которые приняли решение о переходе на международные стандарты финансовой отчетности, прежде всего, следует максимально сблизить методы учета по Международным и Российским стандартам.

Литература:

- МСФО (IAS) 2 «Запасы» от 25.11.2011 г. № 160н (с последними изменениями и дополнениями от 02.04.2013 г. № 36н) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» утвержденное приказом Минфина РФ от 27.11.2006 г. № 156н (с последними изменениями и дополнениями от 25.10.2010 г. № 132н) [Электронный ресурс]. — М., [2015]. — Режим доступа: информационно-правовая справочная система «КонсультантПлюс».