Проблемы признания запасов в бухгалтерском учете обусловлены наличием некоторых расхождений при ее идентификации в соответствии с российскими стандартами, международными стандартами финансовой отчетности и американскими стандартами ГААП. Во всех стандартах существуют свои особенности, так в порядке отражения запасов, по российским и американским стандартам имеют следующие различия:

критерии признания активов в качестве запасов;

стоимостное измерение запасов.

В российском учете в отношении запасов действует ПБУ 5/01 «Учет материально-производственных запасов», утвержденный приказом Минфина от 09.06.2001 № 44н. Учет запасов в ГААП регламентируется «АРБ 43» (Accounting Research Bulletin (ARB) No. 43) [12], в котором описаны общие принципы, которые применяются при оценке активов.

Таблица 1

Критерии признания активов в качестве запасов

|

РСБУ |

ГААП |

|

Используются в качестве сырья, материалов при производстве продукции, предназначенной для продажи, выполнении работ, оказании услуг. |

Участвуют в процессе производства изделий, предназначенных для продажи (незавершенное производство). |

|

Используются для управленческих нужд организации |

Подлежат потреблению в процессе производства товаров, предназначенных для продажи. |

|

|

Удерживаются для продажи в процессе обычной деятельности. |

Как видно, в АРБ 43 запасами признается незавершенное производство, о котором в ПБУ 5/01 не упомянуто, несмотря на сложившуюся практику учета. Что касается стоимостной оценки запасов, то, как известно, она зависит от способа их приобретения. Так, в случае продажи запасов их фактичекская себестоимость, согласно ПБУ 5/01 представляет собой фактические затраты, включая проценты по кредитам, предоставленным поставщиками (коммерческий кредит), и проценты по кредитам, начисленные до принятия запасов к бухгалтерскому учету, включая проценты по заемным средствам, которые привлечены для их приобретения. При этом, в себестоимость не включаются общехозяйственные и иные расходы, которые непосредственно не связаны с приобретением запасов. АРБ43 содержат похожие положения, согласно которым, первоначальная оценка представляет собой фактические затраты на их приобретение за вычетом коммерческих, но с учетом административных и общих расходов, которые непосредственно связаны с приобретением. При этом, разрешается включать в состав фактической себестоимости запасов те затраты по процентам, которые были понесены после принятия запасов к учету, но до момента доведения указанных запасов до состояния при котором они пригодны к использованию и реализации. В соответствии с п. 7 ПБУ 5/01 фактическая себестоимость запасов, которые изготовлены самостоятельно, определяется исходя из фактических затрат, связанных с производством. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости советующих видов продукции [5]. К затратам на производство могут относиться:

материальные затраты;

затраты на оплату труда;

страховые взносы;

амортизация основных средств;

прочие расходы.

В ГААП существует похожее положение, но есть ограничения по включению в состав фактической себестоимости затрат на израсходованных сверх нормы материалов, связанных с простоем оборудования, перевозкой, хранением и подготовкой запасов к отправке. Что же касается правил МСФО, то к затратам на приобретение запасов относятся цена покупки с учетом скидки, таможенное пошлины, невозмещаемые налоги, расходы по доставке и погрузке — разгрузке запасов. При приобретении запасов на условиях отсрочки платежа сумма разницы между ценой покупки при обычных условиях продаж и выплаченной суммой не включается, а являются финансовыми расходами, относящимися на текущие расходы на протяжении всего периода финансирования. Так же как и АРБ 43, в себестоимость запасов не включаются сверхнормативные потери сырья, затраченного труда и других прочих производственных затрат; затраты на хранение; административные накладные расходы, не связанные с доведением запасов до их текущего состояния местоположения; затраты на сбыт. Что касается стоимостного измерения запасов или их выбытия, то, как известно, ПБУ 5/01 регламентирует три способа [1]:

по себестоимости единицы запасов;

по себестоимости первых по времени приобретения (ФИФО);

по средней себестоимости.

В ГААП и МСФО списание материально-производственных запасов осуществляется [11]:

методом сплошной идентификации;

методом ФИФО;

методом средней себестоимости.

Таблица 2

Оценка материально-производственных запасов при выбытии

|

ПБУ |

МСФО |

АРБ |

|

По себестоимости каждой единицы — в отношении МПЗ, используемых организацией в особом порядке (драгоценные металлы, камни и т. д.) или запасов, которые не могут обычным образом заменять друг друга. |

Метод сплошной идентификации — отслеживается фактическое движение всех товаров, в результате чего себестоимость отдельно взятого товара относится непосредственно на себестоимость проданных товаров |

Метод сплошной идентификации — отслеживается фактическое движение всех товаров, в результате чего себестоимость отдельно взятого товара относится непосредственно на себестоимость проданных товаров. |

|

По средней себестоимости — средняя себестоимость определяется по каждой группе (виду) запасов как частное от деления общей себестоимости группы (вида) запасов на их количество. |

Метод ФИФО — основан на допущении, что в продажу сначала поступают первые по времени приобретения товары. |

Метод ФИФО — основан на допущении, что в продажу сначала поступают первые по времени приобретения товары. |

|

По себестоимости первых по времени приобретения (ФИФО) — независимо от того, какая партия МПЗ отпущена в производства, сначала и списывают по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т. д., пока не будет получен общий расход за месяц. |

По средней себестоимости — средневзвешенная стоимость, рассчитанная на основании разных пропорций, применяемых для разных уровней запасов. На практике для этого метода вместо средней стоимости запасов чаще используют среднюю стоимость закупок. |

По средней себестоимости — средневзвешенная стоимость, рассчитанная на основании разных пропорций, применяемых для разных уровней запасов. На практике для этого метода вместо средней стоимости запасов чаще используют среднюю стоимость закупок. |

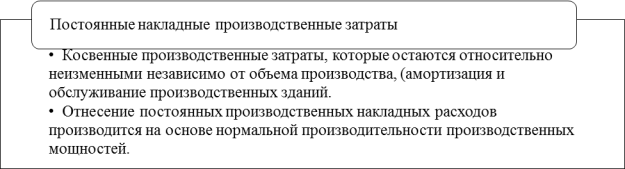

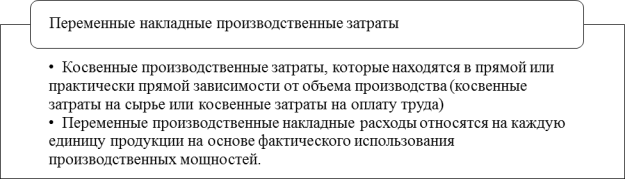

Одной из проблем при определении себестоимости готовой продукции является распределение общепроизводственных расходов между продукцией, а также их разделение на постоянные и переменные, поскольку ПБУ 5/01 «Учет материально-производственных запасов» не закрепляет правила включения таких затрат в себестоимость продукции, что, на наш взгляд, является недостатком российского стандарта. Поэтому, учитывая нормы ПБУ 1/2008 «Учетная политика организации» о возможности использования правил МСФО при отсутствии отечественных требований, необходимо для решения этого вопроса обратиться к МСФО 2 «Запасы». Порядок включения затрат в себестоимость готовой продукции в соответствии с МСФО 2 представлен на рис.1 [3].

Рис. 1. Порядок включения затрат в себестоимость готовой продукции в соответствии с МСФО 2

Как видно из рис.1 при раскрытии понятий используется термин нормальная производственная мощность [3], под которым понимают объем производства продукции в нормальных условиях работы, исходя из средних показателей за период или сезон работы с учетом планового обслуживания и возможных потерь. Если объемы производства сокращаются или имеют место простои, то уровень постоянных накладных производственных затрат, который относится на единицу продукции, как известно, не меняется. Если объемы производства наоборот слишком высоки, то постоянные накладные расходы уменьшаются до уровня, при котором запасы будут оцениваться ниже себестоимости. Другая проблема связана с включением общехозяйственных расходов в себестоимость готовой продукции. Так по правилам ПБУ 5/01 «Учет материально-производственных запасов» общехозяйственные расходы могут включаться в себестоимость или списываться на расходы, а в соответствии с МСФО они признаются в качестве расходов в период возникновения за исключением моментов, когда они способствуют обеспечению текущего местонахождения и состояния запасов. Также в себестоимость продукции не включаются сверхнормативные потери сырья, расходы на продажу и затраты на хранение за исключением хранения при переходе из одной стадии производства в другую.

Особо следует отметить, что переменные расходы согласно МСФО не увеличивают себестоимость запасов, в то время как в российском учете они могут включаться в себестоимость. Отсюда, представляя запасы в отчетности, можно завышать их стоимость, тем самым увеличивая показатель рентабельности запасов. Сформулированная таким образом информация не будет отвечать требованию представления достоверной информации.

Представим порядок включения затрат в себестоимость продукции по МСФО и РСБУ. Так в отчетном периоде выпущено 100 единиц продукции при нормальной производственной мощности в 150 единиц. В российском учете, согласно учетной политике общехозяйственные затраты относятся на себестоимость продукции. (Табл.3)

Таблица 3

Фактические затраты на производство 100 единиц продукции за месяц [4]

|

№ п/п |

Наименование затрат |

Сумма, руб. |

|

1 |

Прямые затраты на производство: — материальные затраты — затраты на оплату труда |

300 000 200 000 100 000 |

|

2 |

Постоянные производственные затраты: — амортизация производственного оборудования — затраты на оплату труда производственного персонала |

315 000 150 000 165 000 |

|

3 |

Переменные производственные затраты |

45 000 |

|

4 |

Общехозяйственные затраты |

100 000 |

|

5 |

Итого затрат за период |

760 000 |

Таблица 4

Себестоимость единицы произведенной продукции, руб.

|

Наименование затрат |

МСФО |

РСБУ |

|

Прямые материальные затраты на производство |

2000 |

2000 |

|

Прямые затраты на оплату труда |

1000 |

1000 |

|

Амортизация производственного оборудования |

1000 |

1500 |

|

Затраты на оплату труда общепроизводственного |

1100 |

1650 |

|

Затраты на электроэнергию и водоснабжение |

450 |

450 |

|

Общехозяйственные затраты |

- |

1000 |

|

Себестоимость единицы продукции |

5500 |

7600 |

Себестоимость единицы произведенной продукции по МСФО составит 5 550 руб., а в соответствии с РСБУ 7 600 руб.

Себестоимость всей произведенной продукции по МСФО составит 550 000 руб., а в соответствии с РСБУ 760 000 руб. из таблицы видно, что из-за ограничений включения затрат в себестоимость произведенной продукции в МСФО по сравнению с российскими стандартами завышена себестоимость готовой продукции, а отсюда искажены показатели финансовой отчетности.

Таким образом, проведя исследование, выявлено, что Российские стандарты во многом совпадают с международными и американскими стандартами, но все же, существуют принципиальные различия. Главная проблема перехода РСБУ на МСФО заключается в более обширных финансовых показателях в финансовой отчетности. Ключевые трудности в данном переходе можно условно разделить на два вида:

организационные трудности, которые связаны с тем, что в МСФО вовлечены не только бухгалтеры, но и другие специалисты, задействованные в технологическом процессе;

финансовые трудности, которые связаны с пересмотром больших объемов учетной информации, так как информация, представленная в МСФО и в РСБУ, имеет весьма существенные различия.

Следует отметить, что стандарты ГААП в сравнении со стандартами МСФО детально прописывают практические ситуации в различных учетных ситуациях, содержат наибольшее количество рекомендаций, разработанных для определенных вопросов учета, и оставляют наименьшее количество возможностей для интерпретации. При этом, нельзя не отметить то, что принципы учета и формы отчетности этих двух систем составления финансовой отчетности во многих моментах совпадают. Более того, сама отчётность, которая подготовлена по одним стандартам, может быть при некоторых условиях и необходимых корректировках трансформирована в другие.

Литература:

- Положение по бухгалтерскому учету 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина от 09 июня 2001 № 44н.

- Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утвержденное Приказом Минфина от 6 октября 2008 года № 106н.

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (ред. от 26.08.2015) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н).

- Демина И. Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета. Проблемы. Мнения. Решения. 2013. № 17

- И. И. Бочкарева, Г. Г. Левина. Под редакцией проф. Я. В. Соколова. Бухгалтерский финансовый учет: Учебник. — М., 2008.

- Каверина О. Д. МСФО 2 «Запасы» Учет затрат на производство и калькулирования себестоимости продукции. Режим доступа: http://www.ippnou.ru/article.php?idarticle=001955

- Справочно-правовая система «Консультант Плюс». Режим доступа: http://www.consultant.ru/

- GAAP.RU. Теория и практика финансового учета. Режим доступа: http://gaap.ru/

- Клерк.Ру. Режим доступа: http://www.klerk.ru/

- Studme.org. Режим доступа: http://studme.org/

- Большая онлайн библиотека. Режим доступа: http://www.e-reading.club/

- http://cpaclass.com/gaap/arb/gaap-arb-43.htm