В современных условиях малое предпринимательство России стало реальным приоритетом государственной политики. Чем устойчивее позиции малого предпринимательства и чем активнее его участие в рыночной конкуренции, тем сильнее противодействие, которое оно оказывает на монополизацию рынка.

Одним из недостатков малого предпринимательства являются высокие риски и ограниченная ресурсная база. Обычно риски ассоциируют с возможностью или вероятностью потерь либо получения дохода [2, с. 36].

Ведение малого бизнеса без интегрированного представления о сопутствующих рисках крайне опасно. Особенно высокие риски преследуют малые предприятия в начале их деятельности. В первые 18 месяцев прекращают свою деятельность 50% созданных предприятий, а через 10 лет от созданных предприятий остается только 10% [1, с.30].

Возникновение данной ситуации обусловлено неразвитостью либо отсутствием организаций инфраструктуры малого бизнеса, которые призваны обеспечить устойчивое функционирование субъектов малого предпринимательства.

Одним из распространенных методов минимизации рисков выступает страхование. Страхование как прием минимизации рисков представляет собой сделку о передаче риска путем заключения двустороннего договора. Страхование рисков – это отношения по защите имущественных интересов предпринимателя при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий) [3, с. 133].

Страхование субъектов малого предпринимательства представляет собой сегмент российского страхового рынка, на котором только в последние годы появляются страховые продукты, предназначенные для малых предприятий.

Страховые компании обычно классифицируют фирмы исходя из стоимости их имущества, а не по общепринятым критериям в соответствии с законодательством РФ, таких как численность работников, годовой оборот. В компании страховой группы «УралСиб» к предприятиям малого бизнеса относят те, у которых общая страховая стоимость имущества не превышает сумму, эквивалентную 500 тыс. долл. В «РОСНО» под малым бизнесом понимают организации, годовая выручка которых не превышает 10 млн долл.

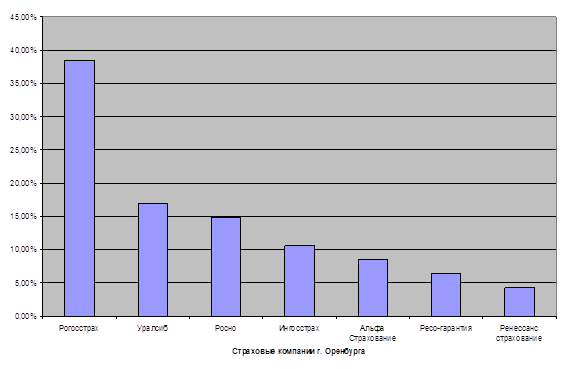

По результатам проведенного автором социологического исследования предприниматели г. Оренбурга информированы о страховых компаниях, функционирующих на региональном страховом рынке.

Из общего числа опрошенных респондентов 67,4% пользовались услугами страховых компаний и соответственно, оставшаяся часть 32,6% не обращалась в страховые компании.

Рейтинг популярности страховых компаний среди субъектов малого бизнеса г. Оренбурга представлен на рисунке 1. следующим образом: наиболее часто обращаются предприниматели в Рогосстрах (38,5%), страховую группу Уралсиб (16,9%) Росно (14,8%), Ингосстрах (10,6%), Альфа страхование (8,5%), Ресо-гарантия (6,4%), Ренессанс страхование (4,3%).

Рисунок 1 – Рейтинг популярности страховых компаний среди субъектов малого предпринимательства г. Оренбурга

Наиболее часто востребованы следующие полисы: по страхованию автомобиля (50%), страхованию имущества (23,8%), страхованию товароматериальных ценностей в обороте (10,9%), страхованию профессиональной ответственности (7,3%), страхованию жизни от несчастных случаев на производстве (6,5%).

Страховые тарифы в целом являются завышенными для 54% субъектов малого предпринимательства, и 46 % считает страховые тарифы приемлемыми.

Страховые продукты соответствуют запросам 40,8% субъектов малого бизнеса и не достаточно удовлетворяются запросы 59,2% предпринимателей.

Одним из востребованных видов страхования малого бизнеса является страхование имущества. Малые предприятия страхуют автопарки, офисы от рисков пожара, повреждения отделки офиса и офисного оборудования в результате проникновения воды, а также складские помещения, товары на складах.

Добровольное медицинское страхование также относится к одному из наиболее популярных видов страхования. Гораздо реже малые предприятия страхуют сотрудников от несчастных случаев, а также грузы и грузоперевозки.

На западе малыми предприятиями наиболее востребованы программы по страхованию от перерывов в производстве. У нас пока руководители предприятий не в полной мере осознали эффективность данного вида страхования, в перспективе с ростом страховой грамотности в нашей стране данный вид страхования также будет востребован малым бизнесом.

Малый бизнес охвачен страхованием лишь на 7-10%. Если говорить о малых и средних предприятиях в совокупности, то здесь около 20% компаний страхуют своё имущество [4, с. 16].

Повреждение даже части имущества малого предприятия может повлечь прекращение его деятельности на неопределенный срок (к примеру, бой витрин в единственном магазине), поэтому для таких предприятий часто имеет смысл застраховать риски, которые более крупные компании предпочитают покрывать из собственных средств. Возможность страхования таких рисков обычно предусмотрена стандартным договором.

Страхованием малого бизнеса в Оренбургской области занимаются страховые компании «РОСНО», «РЕСО» «РОСГОССТРАХ», «ИНГОССТРАХ» «Альфа Страхование», «Ренессанс Страхование», страховая группа «УРАЛСИБ», «РОСТРА», «Согласие», государственная страховая компания «Югория», страховое общество «Афес», ОАО «Военно-страховая компания» и т. д.

Отечественные страховщики разработали целевые программы страхования малого бизнеса.

Так, компания «РОСНО» разработала программу страхования «Мой бизнес», в которую входят страхование имущества «от всех рисков»; страхование по восстановительной стоимости и страхование дополнительных расходов, связанных с наступлением страхового случая. Программа под названием «Стабильный бизнес» компании «Ренессанс Страхование» включает в себя страхование имущества, убытков от перерыва в производстве, гражданской ответственности, грузов, автопарка, защиту от несчастных случаев и добровольное медицинское страхование.

Страховые продукты, отвечающие специфическим потребностям малых предприятий, были разработаны страховой компанией «Росгосстрах». Комплексная программа страховой защиты «Росгострах-бизнес» включает в себя 6 страховых продуктов.

Программа «Росгосстрах-бизнес» представляет собой конструктор из страховых продуктов, которые позволяют страхователю сложить собственный договор страхования по оптимальному покрытию и цене. По условиям договора компания может выбрать любое количество необходимых продуктов, а на комплексное страхование предоставляются скидки. Чем больше страховых продуктов приобретает предприниматель, тем дешевле ему обойдется каждый из них. При покупке полного пакета клиент получает скидку до 20% от стоимости каждой услуги.

Тарифы по всем программам невысоки — они разработаны специально для малых предприятий с учетом их особенностей и требований, предъявляемых к страховой защите. Так, минимальная стоимость полиса по программе «Росгосстрах-бизнес «Имущество» — 1 тыс. рублей.

По результатам исследования, проведенного аналитическим отделом страховой компании «Росно» полисы по страхованию имущества наиболее часто востребованы предприятиями сферы услуг, оптовой торговли, автодилерами. А также страхование малых предприятий осуществляется в сфере страхования профессиональной ответственности нотариусов, юристов, оценщиков, потому что часто именно в данных отраслях наиболее распространена организация малых предприятий.

Вместе с тем необходимо отметить, что количество ограничивающих факторов развития страхования малого бизнеса значительно превышает количество стимулирующих факторов. К ограничивающим факторам относятся страховая неграмотность руководителей малых предприятий и, как следствие, неготовность руководителя выделять достаточно средств на страхование. Вследствие этого малое предприятие либо не защищено от рисков, либо работодатель покупает наиболее дешевый вариант страхового покрытия. В результате при наступлении убытка страховой полис может не предусматривать выплаты, поскольку именно данный страховой риск внесен в перечень исключений. Вторым ограничивающим фактором является нестабильная налоговая политика государства в отношении малых предприятий, вследствие чего большинство малых предприятий работает в сфере «теневого» бизнеса, и активы, подлежащие страхованию, останутся также в «тени». Далее среди факторов ограничивающих страхование – высокая стоимость предлагаемых страховых продуктов для малого бизнеса. Снизить стоимость страхования малых предприятий возможно за счет использования механизмов государственного регулирования, прямого участия государства в субсидировании расходов малых предприятий на страхование.

К факторам, стимулирующим развитие страхования малого бизнеса, относятся налоговые льготы: согласно ст. 255 (п.16), гл. 25, ч. II Налогового кодекса РФ, страховые взносы предприятий относятся к расходам на оплату труда и уменьшают налогооблагаемую базу налога на прибыль по определенным договорам добровольного страхования.

Создание инфраструктуры страхового рынка является одним из важных факторов в системе мер по стимулированию развития страхования малого бизнеса. Опираясь на зарубежный опыт, можно считать, что наличие подобных организаций в сфере управления рисками повышает заинтересованность руководителей малых предприятий в страховых продуктах.

Формирование развитого страхового рынка является выгодным для государства в связи с тем, что повышается устойчивость субъектов малого предпринимательства.

Итак, основным каналом развития страхования малого предпринимательства остается кредитование и лизинг. Наиболее перспективными страховыми продуктами для малого бизнеса являются продукты по страхованию имущества, транспорта, ответственности и добровольное медицинское страхование сотрудников.

Литература:

- Иванова Ж. А. Проблемы и перспективы развития малого бизнеса / Ж.А. Иванова // российское предпринимательство. – 2009. – № 4 (1). – С. 30-34.

- Радугина В. С. Государственная поддержка как фактор ускорения инвестирования средств в развитие малых предприятий / В.С. Радугина // Российское предпринимательство. – 2009. – № 4 (1). – С. 35-39

- Токаренко Г.С. Методы управления рисками в компании / Г.С. Токаренко // Финансовый менеджмент. – 2006. – № 4. – С. 130-143.

- Цыганов А. А. Особенности страхования малого бизнеса /А.А. Цыганов, Д. В. Брызгалов Д.В. // Финансовый директор.- № 1. – 2005. – С. 15-18.