В данной статье будут рассмотрены проблемы обложения налогом на добавленную стоимость (НДС) предприятий, работающих в сфере сельского хозяйства, обозначены сложности, возникающие при определении налоговой базы в том случае, когда поставщиками товара, работы или услуги являются юридические лица, освобождённые законами Российской Федерации от уплаты НДС.

Анализируя последние тенденции в развитии малого и среднего бизнеса и поддержке предпринимательства в России, можно отметить несколько принципиальных особенностей. С одной стороны, государство в последнее время активно говорит о необходимости финансовых вливаний в реальный сектор экономики, развитие сельского хозяйства, поддержку малого и среднего бизнеса. С другой стороны, законотворческая деятельность федеральной власти либо вовсе не реагирует на подобные инициативы Президента и Правительства, либо делает это с существенным опозданием. Так, к примеру, финансовый кризис, нанёс ощутимый удар по производственному сектору, чтобы улучшить ситуацию, было принято решение о выделении средств коммерческим банкам, предназначенных для субсидирования реального сектора экономики. Однако, постановление Правительства РФ, которое определило бы чёткий порядок и механизмы получения государственной поддержки предприятиями через коммерческие банки, своевременно издано не было, что привело к проблемам, связанным с получением субсидий предприятиями.

Похожая ситуация сложилась в области уплаты НДС при проведении операций по купле-продаже сельскохозяйственной продукции.

Рассмотрим процесс формирования добавленной стоимости с точки зрения участников цепи реализации пшеничного хлеба: начальным сырьём для его производства является продовольственная пшеница. Отметим, что добавленная стоимость начинает формироваться в данном случае ещё при подготовке к посевным работам, так как при закупке удобрений, техники, семенного материала у сторонних организаций часть налога на добавленную стоимость взимается в бюджет. Собранный хозяйствами урожай либо отправляется на элеватор, либо выкупается компанией-посредником, либо продаётся зерноперерабатывающим предприятиям или другим компаниям. Перерабатывающее предприятие (обычно это мукомольный завод) продаёт это зерно в переработанном виде (в виде муки), из которой впоследствии хлебные комбинаты изготавливают хлеб, реализуемый в розничной сети.

Важную роль в описанном выше процессе играют компании-посредники, причём их ценность одинаково велика как для производителей пшеницы, так и для её переработчиков. Первым посредники облегчают функции продажи товаров, облегчают финансирование процесса производства сырья, снижая их потребности в оборотном капитале за счёт более частых закупок, чем это возможно при работе напрямую с перерабатывающими компаниями. Переработчикам зерна посредники облегчают процесс закупки, доставки сырья, производят его подсортировку в соответствии с запросами покупателей. Кроме этого, посредники формируют спрос и предложение, а также обеспечивают эффективность системы товарного обращения. Анализ современных тенденций развития мирового рынка оптово-посреднических услуг позволяет сделать вывод о том, что чем выше уровень развития производства и сложнее и разветвлённее структура хозяйственных связей в экономике, тем значительнее роль посреднических структур и тем разнообразнее формы их деятельности. [1, с.78]

Законодательством установлен круг предприятий сельского хозяйства, освобождённых от уплаты налога на добавленную стоимость. Сельхозпроизводителей обязали платить единый сельскохозяйственный налог (ЕСХН) взамен сниженного НДС, а ставка налога на добавленную стоимость была понижена с 10% до 0%, но законодательный акт, который стал бы логичным следствием подобной инициативы Правительства и изменил бы систему налогообложения остальных участников сельскохозяйственного рынка, так и не увидел свет. Более того, бездействие законодателей выливается в нарушение принципа равенства налогообложения, закреплённого в пункте 1 статьи 3 Налогового кодекса РФ, создаёт искусственный барьер, который существенно усложняет работу компаний, не освобождённых от уплаты НДС, а также, что наиболее показательно, - привело к потере экономическое обоснования налога и понятия «добавленная стоимость».

Объектом налога на добавленную стоимость является собственно добавленная стоимость – это общеэкономическое понятие, которое в общем смысле подразумевает под собой разницу между ценой, которую платит за «товар» конечный потребитель и стоимостью сырья, из которого этот «товар» был произведён. Под «товаром» в данном случае следует понимать некий результат производственной деятельности предприятия, который может быть выражен не только в материально-вещественной форме, но также и в виде определённых работ или услуг; а к стоимости сырья можно также отнести расходы на трансформацию данного сырья в форму, пригодную для производства из него «товара» (стоимость извлечения, переработки, транспортировки сырья, стоимость труда, управленческие расходы, стоимость доставки и прочие). Если сказать проще, то добавленная стоимость это процент, на который выросла цена ресурсов, в момент. Когда они были реализованы в виде товара. Например, один килограмм пшеницы стоит 5 рублей 40 копеек, а один килограмм хлеба, произведенного из этой пшеницы – 72 рубля. Этот пример, основанный на упомянутой выше системе реализации хлеба, достаточно груб и условен, но в определённой степени даёт наглядное представление о формировании добавленной стоимости при производстве товара.

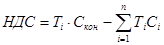

Согласно законодательству Российской Федерации, НДС – форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, определяемая, как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесённых на издержки производства и обращения. Если рассмотреть понятие «добавленная стоимость» с точки зрения налогообложения, то это стоимость, которая добавляется к цене «товара» на различных этапах его движения к конечному потребителю. Конечную величину НДС, которую государство получит в виде перечислений в бюджет с одной единицы товара, можно представить в виде формулы:  , где Cкон и Cнач – соответственно, конечная цена товара без НДС и начальная цена товара без НДС, а Ткон и Тнач соответствующие ставки налога. Учитывая то, что, как правило Cнач для текущего звена цепи реализации товара, в свою очередь, также является Cкон для предыдущего звена в этой цепи, формула может быть представлена в следующем виде:

, где Cкон и Cнач – соответственно, конечная цена товара без НДС и начальная цена товара без НДС, а Ткон и Тнач соответствующие ставки налога. Учитывая то, что, как правило Cнач для текущего звена цепи реализации товара, в свою очередь, также является Cкон для предыдущего звена в этой цепи, формула может быть представлена в следующем виде:  , где n – число предприятий в цепи реализации товара. При этом число n может быть очень большим, и каждое предприятие в цепи будет работать на увеличение Cкон по принципу снежной лавины: (i-1) начислил НДС, i – предъявил к возмещению из бюджета и начислил свой (добавляя при этом стоимость в виде наценки) и так далее. [3]

, где n – число предприятий в цепи реализации товара. При этом число n может быть очень большим, и каждое предприятие в цепи будет работать на увеличение Cкон по принципу снежной лавины: (i-1) начислил НДС, i – предъявил к возмещению из бюджета и начислил свой (добавляя при этом стоимость в виде наценки) и так далее. [3]

Таким образом, особенность налога на добавленную стоимость в том, что если в одном месте сделано начисление, то в другом на эту же сумму должен быть сделан налоговый вычет, причём в одном временном отрезке времени. В противном случае на неопределенное время НДС превращается в налог с оборота по ставке НДС. [2]

Этот недостаток ярко выражается в следующем примере. Сельхозпредприятие выставляет на продажу 500 тонн выращенной данным хозяйством пшеницы 3 класса по цене 5 800 рублей за одну тонну. Компания-посредник принимает цену и перечисляет 2 900 000 рублей на счёт сельхозпредприятия, при этом, его операции по продаже продукции, согласно НК РФ НДС, не облагаются. Компания-перекупщик, договаривается о продаже этого объема пшеницы с мукомольным предприятием и выставляет счёт на продажу 500 тонн пшеницы по цене 6 000 рублей за тонну, при этом, включая в эту цену НДС в размере 545,5 рублей с тонны. В итоге, так как колхоз НДС не начислял, налоговой базой считается вся цена, по которой компания-посредник продаёт пшеницу мукомольному предприятию, в то время как фактически никакой добавленной стоимости не возникает и реальная цена продажи без учёта НДС составляет 5 454,5 рублей за тонну (ставка налога для предприятий, занятых в сфере оборота сельхозпродукции – 10%). Тем не менее, компания-посредник обязана уплатить в госбюджет сумму налога в размере 272 750 рублей при фактической прибыли в 100 000 рублей. Причём, избежать работы в убыток путём повышения цены реализации фирма-посредник не может, так как данный шаг приведёт к увеличению налоговой базы и снижению конкурентоспособности цены в рыночных условиях, потому что при её формировании НДС включается в её размер и фактической декомпозиции при совершении собственно операций по продаже товара не происходит (то есть цена рассматривается как 100%, а не как 100%+10% НДС).

Можно отметить, что данная ситуация стала возможной из-за того, что законодательная база налогообложения добавленной стоимости чрезвычайно слаба. Государство в рассмотренном случае предоставляет льготу одним предприятиям, но разрушает их фискальную связь с другими участниками рынка: частично возникает двойное налогообложение (НДС, уплачиваемый посредником в бюджет, уже содержит часть НДС, которая ранее уже была уплачена при производстве продукции сельхозпредприятием).

В этом случае существуют несколько путей решения проблемы:

1) чётко определить на законодательном уровне, что является базой налога на добавленную стоимость с рассмотрением всех возможных частных случаев;

2) устранить дискриминацию путём отмены ЕСХН и введением единой процентной ставки налога на добавленную стоимость в данной отрасли;

3) отмена налога на добавленную стоимость и введение налога с продаж в рамках всего государства.

Налог на добавленную стоимость применяется и в других странах. Впервые НДС был введен 10 апреля 1954 года во Франции.[4] Его изобретение принадлежит г-ну Морису Лоре (в 1954 году директор Дирекции по налогам, сборам и НДС Министерства экономики, финансов и промышленности Франции). Сейчас НДС взимают 135 стран. Из развитых стран НДС отсутствует в США и Австралии, где вместо него действует налог с продаж по ставке от 2 % до 11 %. В англоязычных странах налог на добавленную стоимость называется VAT (Value Added Tax, что при буквальном переводе на русский язык означает «налог на добавленную стоимость») или GST (Goods and Services Tax – «налог на товары и услуги»). Процентная ставка данного налога колеблется в диапазоне 15-25%, а в ряде стран составляет 3-5%. Также необходимо отметить тот факт, что в абсолютном большинстве развитых стран ставка НДС/VAT в размере 0% не применяется, а в некоторых странах пониженных ставок налога на добавленную стоимость не предусмотрено (Израиль, Япония, Дания и другие). Конечно, ни в одной стране, тем более, не допускается дифференцирование ставки НДС между предприятиями, работающими в одной отрасли народного хозяйства, чего нельзя сказать о нашей стране.

Из наиболее развитых мировых экономик от взимания налога на добавленную стоимость отказались в США. Лишь в штате Мичиган в период с 1975 по 2008 год действовал налог, по своей форме напоминающий VAT, который назывался Single Business Tax («единый налог на предпринимательство»), но по результатам референдума 9 августа 2006 года он был отменён с 1 января 2008 года.. Большинство из Соединённых Штатов Америки устанавливают свой налог, занимающий нишу VAT – налог с продаж. Его ставка варьируется от 0% до 13% и может быть увеличена в региональном масштабе. Наиболее характерным отличием налога с продаж в США можно считать то, что этим налогом не облагаются услуги. [5]

Налог на добавленную стоимость постоянно подвергается резкой критике со стороны европейских и мировых экспертов в сфере экономики, финансов и налогообложения. Действительно, эксперты считают, что основное налоговое бремя от его применения ложится на конечных потребителей продукта, а сам налог имеет регрессивный характер (бедные платят меньше, чем богатые), а решением данной проблемы видят широкое применение налоговых льгот, вычетов или предоставления налоговых кредитов.

Некоторые производства (в частности, малые и средние предприятия) стремятся избежать уплаты налогов, особенно при расчётах наличными средствами, и существует мнение, что сама система налогообложения добавленной стоимости этому потворствует. Тем не менее, в подобных случаях, с точки зрения государства, НДС - наиболее предпочтительная форма налогообложения, так как он позволяет фиксировать хотя бы часть произведённой добавленной стоимости. Например, сантехник предлагает свои услуги за наличные средства гражданам, не выписывая чек, и не уплачивая налогов. В данном случае гражданин не может потребовать от государства возмещения НДС, однако, он понесет меньшие расходы, а сантехник избежит уплаты некоторых других налогов (налога на прибыль, налога на заработную плату). Государство же получит определённую часть добавленной стоимости, которую сантехник косвенно внёс в бюджет при покупке инструментов, расходных материалов и прочих необходимых ему для работы вещей. Эта часть, хотя и будет меньше, однако в целом принесёт государству больший доход, нежели другая система налогообложения.

НДС приобрёл популярность в результате либерализации мировой торговли. Обложение налогом на добавленную стоимость ввозимых в государство товаров позволило довольно существенно восстановить доходы государства от импорта товаров, которые значительно упали из-за снижения импортных пошлин. Однако, в операциях, связанных с экспортом товаров, обнажается еще один недостаток применения НДС – этот налог создаёт богатую пищу для мошенников. Несмотря на то, что экспортные операции не облагаются НДС, часто именно в этой сфере наблюдаются различные мошенничества, связанные с налогом на добавленную стоимость: при транзите продукции из государства в другое возникают так называемые поставщики-призраки, которые после завершения транзита банкротятся, а компания-партнёр тем не менее не теряет права на возмещение НДС. Такой вид мошенничества впервые замечен в 1970-х годах в странах Бенилюкс. Для того чтобы избежать подобных ситуаций, в некоторых странах, например в Швеции, принят закон, устанавливающий персональную налоговую ответственность учредителей компании, но и этот закон неэффективен в случае, когда учредителем организации является безработное лицо без имущества.

В российском масштабе применение НДС также имеет некоторые недостатки, кроме тех, что уже были указаны выше. Все эти недостатки вызваны, в основном, несовершенством законодательной базы в этой области. В частности, когда налогоплательщик что-то производит или строит сам для себя, например благоустраивает силами собственных сотрудников свою территорию, то оценив всю сумму своих затрат на эти мероприятия, он обязан начислить на неё НДС в соответствии с пунктом 1 статьи 146 НК РФ, то есть фактически - продать самому себе. В данном случае, инициатива какого-либо внутреннего развития «наказывается» налогом. Подобные условия малопонятны и сложны для бухгалтерского и налогового учёта, кроме того, данные требования легко обойти, и посему соблюдение их на практике крайне редко.

В России, взимание сложных налогов затруднено объективными факторами, такими как неэффективная система налогового управления и правоохранительных органов, нестабильность законодательства, коррупция, низкая налоговая культура общества и т.д. В таких условиях путь дальнейшего усложнения НДС (к примеру, дифференцирование ставок между предприятиями одной области) – дорогостоящее и малоэффективное мероприятие. Между тем, кроме НДС - счетов, введение которых пока откладывается на неопределенный срок в силу сложности исполнения, планируется введение жесткой полицейской системы контроля над уплатой налога на добавленную стоимость, в том числе через банки, и ведение государственного реестра вновь создаваемых фирм.

Очевидно, что при существующих сложностях с вычетами по НДС, целесообразнее снизить ставку и взимать налог с оборота (налог с продаж). Налог с продаж на региональном уровне уже взимался на территории РФ и составлял значительную часть региональных бюджетов. Вопреки прогнозам, значительного скачка цен при его введении не произошло. А при одновременной отмене НДС и введении налога с оборота, процесс ценообразования нивелируется. В крупном государстве с протяженными территориями всегда стоит задача оптимизации государственных затрат на содержание и перевооружение налогового аппарата. Если обратиться к опыту зарубежных стран, то в небольших европейских государствах с высокоразвитыми технологиями в сфере налогового, правоохранительного и административного контроля, НДС является обоснованной формой. В США - крупном федеративном государстве, НДС не вводился, а в простейшей форме успешно взимается налог с продаж, где его доля в объеме поступлений составляет более 40%, а средняя ставка - 5%. Замена НДС налогом с оборота (налогом с продаж) снизит затраты на администрирование, высвободит кадровые ресурсы и упростит отчётность. Кроме того, уменьшится число действительно недобросовестных схем, когда по фиктивным договорам «обналичиваются» огромные средства, в результате чего, увеличиваются нелегальные вычеты по НДС и уменьшается налогооблагаемая прибыль. Для налога с продаж объектом контроля со стороны налоговых органов станет только выручка, т.е. показания контрольно-кассовой машины или банковская выписка. Для НДС, объект контроля - это не только выручка, а все расходы, платежи и огромное количество документации (счета, платежные поручения, счета-фактуры, договора, акты, экспортные документы и т.д.).

Библиографический список.

1. Петров П.В., Соломатин А.Н. Экономика товарного обращения/П.В. Петров, А.Н. Соломатин. Учебник для вузов. – М.: ИНФРА-М, 2002.- 220с.

2. Масленикова А.А. НДС. Налог и его правовая сущность/А.А. Масленикова//«Финансы».- 2005 г.- №1

3. Гайворонский С. А. Идеальное экономическое "колесо" (или что такое добавленная стоимость?)/С.А Гайворонский http://gaivoronsky.narod.ru/books/so/ideal.htm

4. Тематическая статья «Value Added Tax» [Электронный ресурс] http://en.wikipedia.org/wiki/VAT

5. Тематическая статья «Налог на добавленную стоимость» [Электронный ресурс] http://ru.wikipedia.org/wiki/Налог_на_добавленную_стоимость