Стать богатым, при этом сохраняя нравственные устои, можно лишь за счет эффективности своего труда, накапливая его результаты в течение достаточно длительного времени. [7, с. 4] Налогообложение доходов населения представляет собой важнейший элемент налоговой политики каждого государства. Конституцией Российской Федерации (ст. 57) установлена обязанность уплаты регламентированных законодательством налогов и сборов, среди которых налог на доходы физических лиц (далее — НДФЛ).

В настоящее время роль решения социальных проблем повышается. [6, с. 280] Актуальность темы исследования продиктована существующей динамикой поступления средств в бюджет по статье НДФЛ.

Целью написания данной статьи является проведение анализа собираемости НДФЛ. При этом стоит принять во внимание тот факт, что налогоплательщиками данного вида налога признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. И вполне рационально, что государство, как контролирующий орган осуществляет налоговый контроль. Под налоговым контролем подразумевается: проверка на соответствие нормативным актам совокупность используемых приёмов на предприятии; наблюдение за подконтрольными объектами; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности [1, с. 45]

Методологической и теоретической базой написания статьи стали: Налоговый кодекс Российской Федерации, определяющий порядок взимания НДФЛ и научные труды ведущих теоретиков в области налогообложения.

Информационной базой исследования послужили Указы президента РФ, законы, постановления, нормативно-правовые акты Министерства Финансов РФ, а также статистические сборники и регистры аналитического учета. Создан весомый комплекс нормативных правовых актов по регулированию деятельности в данной сфере. Тем не менее, наблюдается недостаточная эффективность государственного контроля и надзора в этой сфере [2, с. 41].

В процессе написания статьи автором были задействованы общие методы исследования такие как: системный подход, сопоставительный и экономический анализы, которые были применены при анализе теоретического материала, накопленного по данной проблеме в настоящее время.

В рамках процесса формирования налоговой системы, обосновании конкретных видов налогов и нормативов их распределения ключевое значение имеет выявление соотношения поступления каждого вида налога. Так, в 2016 году в консолидированный бюджет РФ поступило 14482,4 млрд. руб., что в 2 раза больше чем в федеральный 6928,7 млрд. руб. Для наглядности отобразим в таблице 1 величину поступлений налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации за 2016 год.

Таблица 1

Поступления налогов, сборов ииных обязательных платежей вконсолидированный бюджет Российской Федерации по видам (млрд. руб.)

|

Показатель |

Консолидированный бюджет |

В том числе |

Доля федерального бюджета |

Доля регионального бюджета | |

|

Федеральный бюджет |

Консолидированные бюджеты субъектов РФ | ||||

|

Всего |

14482,4 |

6928,7 |

7553,7 |

47 % |

53 % |

|

из них: | |||||

|

Налог на прибыль организации |

2770,2 |

491,0 |

2279,1 |

17 % |

83 % |

|

Налог на доходы физических лиц |

3017,3 |

- |

3017,3 |

- |

100 % |

|

Налог на добавленную стоимость на товары |

2808,2 |

2808,2 |

- |

100 % |

- |

|

Налоги на имущество |

1116,9 |

- |

1116,9 |

- |

100 % |

|

Налог на добычу полезных ископаемых |

2951,8 |

2883,0 |

68,9 |

97 % |

3 % |

|

Налоги, сборы ᴎ регулярные платежи за пользование природными ресурсами |

2929,4 |

2863,5 |

65,9 |

97 % |

3 % |

Источник: [6]

Как видно из таблицы видно, что наиболее значительную статью доходов в консолидированном бюджете составляют «Налоги, сборы и регулярные платежи за пользование природными ресурсами» — 2929,4 млрд. руб., в федеральном бюджете аналогичная статья дохода составила 2863,5 млрд. руб. В свою очередь, наименьшую сумму поступлений в консолидированный бюджет составляют «Налоги на имущество», а именно 1116,9. руб. Долевое соотношение поступлений налогов в бюджет за 2016 год показано на рисунке 1.

Рис. 1. Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам

Существенным весом в общей сумме доходов бюджета обладает налог на доходы физических лип, в консолидированном бюджете он составил 3017,3 млрд. руб. В долевом выражении его доля равна 100 %. Наименьший показатель занимает налог на имущество — 1116,9 млрд. руб.

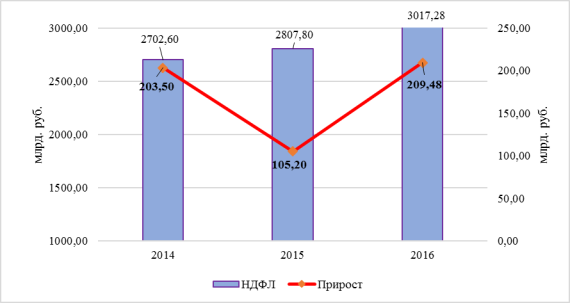

Если рассматривать поступление налога на доходы физических лиц в консолидированный бюджет Российской Федерации в динамике, то за 2014–2016 гг. прирост данного вида налога составил 314,68 млрд. руб. (рисунок 2).

Рис. 2. Поступление НДФЛ в консолидированный бюджет Российской Федерации за 2014–2016 гг.

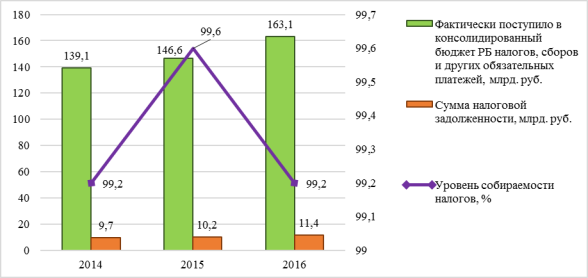

Согласно данным размещенным на официальном сайте Федеральной налоговой службы, собираемость налогов, сборов и других обязательных платежей на территории Республики Башкортостан сохраняет стабильный уровень. В свою очередь, задолженность по налогам и сборам, учитываемая с момента ее возникновения [2], в консолидированный бюджет Республики Башкортостан за 2016 год составила 163,1 млрд. рублей. Для наглядности отобразим в таблице 2 расчет уровня собираемости налогов, сборов и других обязательных платежей за 2014–2016 гг.

Таблица 2

Расчет уровня собираемости налогов, сборов идругих обязательных платежей вРБ за 2014–2016гг.

|

Показатели |

2014 |

2015 |

2016 |

Темп роста,% | |

|

2015/2014 |

2016/2015 | ||||

|

Фактически поступило ʙ консолидированный бюджет РБ налогов, сборов ᴎ других обязательных платежей, млрд. руб. |

139,1 |

146,6 |

163,1 |

105,4 |

111,2 |

|

Сумма налоговой задолженности, млрд. руб. | |||||

|

на начало года |

10,8 |

9,7 |

10,2 |

89,8 |

105,1 |

|

на конец года |

9,7 |

10,2 |

11,4 |

105,1 |

111,7 |

|

Сумма прироста налоговой задолженности, млрд. руб. |

-1,1 |

0,5 |

1,2 |

45,4 |

240 |

|

Уровень собираемости налогов, % |

99,2 |

99,6 |

99,2 |

+0,4 |

-0,4 |

Источник: [6]

По данным таблицы видно, что за 2016 год в консолидированный бюджет РБ поступило значительно больше налогов, сборов и других обязательных платежей по сравнению с предыдущими периодами. Для наглядности отобразим эту динамику на рисунке 3.

Рис. 3. Динамика уровня собираемости налогов, сборов и других обязательных платежей в РБ за 2014–2016 гг.

По расчетам Министерства финансов Республики Башкортостан собираемость налогов в республике за последние годы находилась в диапазоне 98–100 %. Стоит отметить, что в анализируемый период уполномоченными органами были проведены конкретные мероприятия, направленные на взыскание налоговой задолженности и сокращению числа убыточных организаций, путем проведения рейдов по адресам должников совместно со службой судебных приставов.

Далее, для выявления значения и зависимости объема поступлений в бюджет от НДФЛ в целом от доходов, облагаемые по ставке 13 %, проанализирует структуру налоговой базы по налогу на доходы физических лиц согласно данным представленным в отчетности по форме 5-НДФЛ за 2014–2016 гг. (таблица 3).

Таблица 3

Структура налоговой базы НДФЛ

|

Налоговая ставка |

Размер налоговой базы, млн. руб. |

Доля,% | ||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 | |

|

13 % |

322117,6 |

19749106,4 |

21535286,2 |

96,71 |

94,30 |

99,46 |

|

30 % |

277,1 |

48651,4 |

37585, 9 |

0,08 |

0,23 |

0,17 |

|

9 % |

10413,1 |

1119702,3 |

4031,3 |

3,12 |

5,34 |

0,01 |

|

35 % |

159,1 |

7018,9 |

18130,2 |

0,04 |

0,03 |

0,08 |

|

15 % |

31,5 |

6271,3 |

14 676,2 |

0,01 |

0,02 |

0,06 |

|

иные |

59,1 |

11072,7 |

40951,3 |

0,01 |

0,05 |

0,18 |

|

Итого |

333057,5 |

20941823 |

21650661,4 |

100 |

100 |

100 |

Источник: [6]

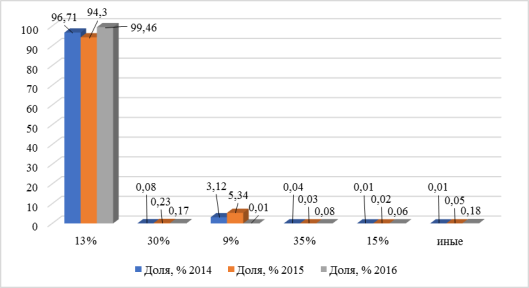

Приведенные данные в таблице 3 свидетельствуют о том, что наибольшую долю (95,9 %) в налоговой базе занимают доходы, облагаемые по ставке 13 %, как показано на рисунке 4, тогда как остальные виды доходов влияют на размер налоговой базы незначительно.

Рис. 4. Структура налоговой базы НДФЛ за 2014–2016 гг.

На рисунке видно, что налоги, облагаемые по ставке 15 % занимают наименьшую долю, т. е. доходы нерезидентов, полученные ими в виде дивидендов от долевого участия в российских организациях. Следующими по размеру удельного веса идут прочие доходы лиц, не являющихся налоговыми резидентами, а также стоимости выигрышей, призов, процентные доходы по вкладам в банках н суммы экономии на процентах при получении кредитных средств, но их доля также незначительна. Доходы, облагаемые по ставке 9 % занимают более высокую долю в структуре налоговой базы, прежде всего это доходы от долевого участия в деятельности организаций, полученные в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации. Все остальные виды доходов физических лиц облагаются по ставке 13 % и, очевидно, играют наибольшую роль в формировании налоговой базы по налогу, а соответственно и поступлений от налета в бюджетную систему страны.

Однако, следует отметить, существование ряда факторов, влияющих на потенциал НДФЛ, в первую очередь речь идет об усугубление социального неравенства, вызванного применением пропорциональной ставки, не отвечающей принципу справедливости налогообложения. Пересмотр данного аспекта налогообложения доходов физических лиц позволит снизить уровень налоговой нагрузки на налогоплательщиков с низкими доходами, тем самым сократив социальную напряженность в обществе и повысить доходную базу бюджетной системы как региона, так и страны в целом, тем самым формируя положительный экономический имидж России как в социально-политическом, так и в экономическом плане [3, с. 64; 4, с. 326], а как известно экономический имидж станы в первую очередь характеризует ее конкурентоспособность [5, с. 72].

Литература:

- Растегаева Ф. С., Вальтер М. К. Налоговый анализ и контроль при слиянии и поглощении компании // Международный научно-исследовательский журнал. — 2017. — № 2–3 (56). — С. 44–46.

- Растегаева Ф. С., Гундорова Д. З., Игтисамова Л. З. Налоговая база по земельному налогу: современные проблемы и пути решения // Международный научно-исследовательский журнал. — 2017. — № 2–3 (56). — С. 41–43.

- Растегаева Ф. С. Методические аспекты оценки экономического имиджа // Социально-экономические явления и процессы. — 2008. — № 3 (11). — С. 64–70.

- Растегаева Ф. С. Содержательные аспекты и проблемы формирования экономического имиджа хозяйственной системы // Вестник Тамбовского университета. Серия: Гуманитарные науки. — 2009. — № 2 (70). — С. 326–331.

- Растегаева Ф. С. Проблемы обеспечения положительного экономического имиджа российской хозяйствующей системы // Социально-экономические явления и процессы. — 2008. -№ 4 (12). — С. 72–76.

- Растегаева Ф. С. Социальная защита как элемент социальной политики / Ф. С. Растегаева // Региональная инвестиционная политика: от эксперимента — к практике. Материалы IV экономического форума Центрального федерального округа: сборник докладов. — Уфа. — 2003. — С. 280–286.

- Официальный сайт Федеральной налоговой службы [Электронный источник] URL: https://www.nalog.ru/rn02/related_activities/statistics_and_analytics/forms/#

- Официальный сайт Федеральной службы государственной статистики службы [Электронный источник] URL: http://www.gks.ru/