В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленности на примере маслосыромолочной промышленности. В рамках решения данной задачи в статье рассмотрены особенности технологии и организации производства на предприятиях маслосыромолочной промышленности и оценка их влияния на учетный процесс. Проведен сравнительный анализ достоинств и недостатков системы «Директ-костинг» для целей управления затратами на исследуемых предприятиях.

Ключевые слова: пищевая промышленность, маслосыромолочное производство, себестоимость, калькулирование, затраты, бухгалтерский учет, директ-костинг, управленческие решения, эффективность

В настоящее время в отечественной и зарубежной практике разработано большое количество методов учета затрат и калькулирования себестоимости продукции [4, 10, 13, 14, 16, 17, 18, 19, 20]. Для определения наиболее оптимального из них в условиях конкретного предприятия необходимо исходить из его специфики, а также состава управленческих задач.

Пищевая промышленность в России занимает лидирующие позиции среди прочих отраслей по доле национального и чистого дохода. Маслосыромолочная промышленность является составной частью российской пищевой промышленности. Данная промышленность активно расширяет ассортимент производимой молочной продукции. Производство молочных продуктов в РФ находится в стадии развития, что, в первую очередь, обусловлено недостатком сырья. Одновременно, наметилась стойкая тенденция к созданию крупных агропромышленных интеграций, которые способны создавать собственную базу по производству молока, снижать издержки производства и предлагать продукцию по более конкурентоспособным ценам.

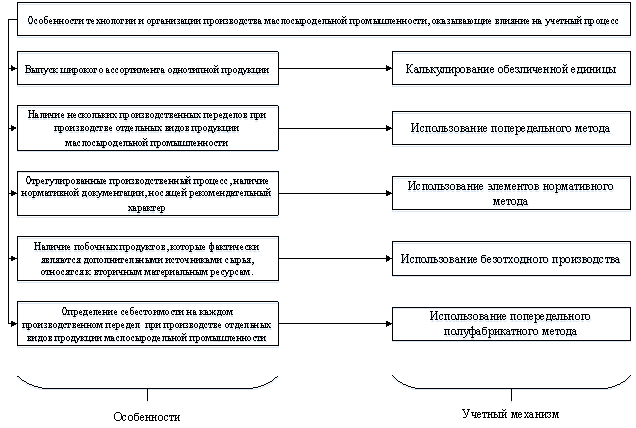

Особенности технологии и организации производства на маслосыромолочных предприятиях и характер их влияния на учетный механизм проанализированы и представлены на рис. 1.

Рис. 1. Особенности технологии и организации производства маслосыромолочной промышленности и оценка их влияния на учетный процесс

Традиционно учет затрат на предприятиях маслосыромолочной промышленности ведется на основе сочетания элементов нормативного и попередельного полуфабрикатного метода (табл. 1).

Таблица 1

Традиционные методы учета затрат, применяемые на предприятиях маслосыромолочной промышленного комплекса России

|

Метод учета затрат на производство |

Область применения вмаслосыромолочной промышленности |

|

Нормативный метод |

Нормирование расхода материалов на производство (например, производство творога) |

|

Попередельный полуфабрикатный метод |

На предприятиях маслосыромолочной промышленности, как правило, выделяются следующие переделы: из молока — на сливки; из сливок — на масло; из обезжиренного молока — на обезжиренный творог. |

Важно отметить, что в настоящее время на анализируемых предприятиях используется традиционный подход калькулирования себестоимости, т. е. предполагается распределение счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» счетов на счет 20 «Основное производство». По мнению большинства специалистов в области управленческого учета, подобное распределение соответствует системам «абсорпшен костинг» и является в некотором смысле условным, так как каждый раз при изменении базы распределения будет меняться и значение себестоимости продукции, что не соответствует реальности [3, 5, 11, 12, 15, 22]. Следовательно, целесообразным является отказ от такого условного распределения и пересмотр существующего подхода к учету затрат и калькулированию себестоимости продукции.

Директ-костинг относится к методам исчисления сокращенной себестоимости, что означает включение в себестоимость произведенной продукции (работ, услуг) не всех затрат, а только их определенной части (к учету принимаются только затраты на продукт). Та часть, которая не была включена, признается расходами периода и списывается на уменьшение дохода в периоде их возникновения.

Сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат на производство и реализацию продукции. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Для более глубокого понимания поведения затрат необходимо проанализировать две взаимосвязанные в рамках данного вопроса классификации затрат (табл. 2).

Таблица 2

Классификация затрат

|

Классификация затрат |

Прямые (Direct costs) |

Косвенные (Indirect costs) |

|

Переменные (Variable costs) |

Прямые переменные |

Косвенные переменные |

|

Постоянные (Fixed costs) |

Прямые постоянные |

Косвенные постоянные |

Исходя из приведенной классификации (табл. 2), можно предположить, что система учета затрат «директ-костинг» способна принимать различные формы, поскольку затратами на продукт могут быть признаны как все прямые затраты, так и все переменные затраты (табл. 3).

Существование многовариантности понимания сущности метода «директ-костинг», а также разнообразие видов затрат на предприятии говорят о наличии возможности исчислять сокращенную себестоимость по-разному. Выбор способа исчисления должен быть закреплен в политике калькулирования себестоимости. Он обусловлен управленческими целями, которые стоят перед организацией.

Таблица 3

Сравнительный анализ существующих подходов кпонятию сущности метода «Директ-костинг»

|

Используемый термин для обозначения метода |

Трактовка термина |

Авторы |

|

Верибл-костинг (variable costing) / развитой директ-костинг |

Учет производственных затрат осуществляется по объектам только в части переменных. Постоянные производственные затраты относят на расходы периода [22]. |

Ч. Т. Хорнгрен и Дж. Фостер |

|

Используемый термин для обозначения метода |

Трактовка термина |

Авторы |

|

«Жесткий» директ-костинг (throughput costing) |

Система калькулирования «жесткий» директ-костинг (throughput costing) предполагает включение в себестоимость прямых переменных материальных затрат, все остальные затраты при этом относятся к периодическим [22]. |

Ч. Т. Хорнгрен и Дж. Фостер |

|

Маржинал — костинг (директ-костинг, вэриблкостинг) |

Система учета, в которой переменные затраты признаются затратами продукта, а постоянные затраты списываются на уменьшение выручки [2]. |

Г. Браун |

|

Классический директ-костинг |

Это система учета затрат на производство и продажу, базирующаяся на разделении общих издержек предприятия на постоянные, т. е. не зависящие от количества продукции, произведенной и (или) проданной за данный период времени, и переменные, т. е. изменяющиеся расходы, прямо связанные с количеством продукции, произведенной за это время. Только последняя группа издержек — прямые затраты и переменные косвенные расходы — вовлекается в исчисление себестоимости изделий» [17]. |

В. Б. Ивашкевич |

|

Система учета переменных затрат (директ-костинг) |

Данная система, предполагает выявление усеченной себестоимости без постоянных затрат [18]. |

О. Д. Каверина |

|

Директ-костинг (без определения его разновидностей) |

Это метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость продукции относятся только переменные издержки производства, а постоянные полностью переносятся на продажу [21]. В первые годы применения этого метода производственная себестоимость продукции исчислялась только по прямым переменным затратам; в дальнейшим — не только по прямым, но и по косвенным переменным расходам [20]. Сущность системы состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат» [19]. |

Н. Ю. Трясцина, Н. П. Кондраков, В. Э. Керимов |

Рассмотрев множество определений метода «директ-костинг» можно сделать вывод, что в настоящее время имеется некая терминологическая неясность, что приводит к ограничениям использования данного метода на практике. В целом очевидно, что основная проблема заключается в понимании какая классификация затрат положена в основу метода (табл. 2). Так, например, М. А. Вахрушина выделяет классический директ-костинг (калькулирование себестоимости по прямым (основным) переменным затратам) и развитой директ-костинг (иначе называемый вэрибл-костинг) (калькулирование себестоимости по прямым переменным и прямым постоянным затратам) [4].

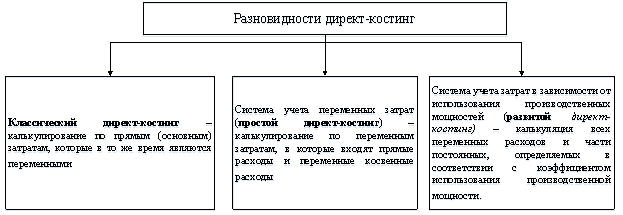

В. Б. Ивашкевич признает наличие трех вариантов метода «директ-костинг»:

− классический директ-костинг, предполагающий калькулирование по прямым (основным) затратам (все переменные),

− система переменных затрат — калькулирование осуществляется по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы,

− система учета затрат в зависимости от загрузки производственных мощностей — в калькуляцию включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности.

Графически предлагаемый В. Б. Ивашкевичем подход представлен на рис. 2.

Рис. 2. Разновидности системы «Директ-костинг»

Рис. 2. Разновидности системы «Директ-костинг»

Для целей совершенствования учета затрат и калькулирования себестоимости продукции на предприятиях маслосыромолочной промышленности предлагается использовать классический директ-костинг. Основная причина выбора указанной модификации метода является постановка существующей системы учета на исследуемых предприятиях, т. е. по данным учета можно без дополнительных трудозатрат выделить прямые и косвенные затраты в отличии от постоянных и переменных, получение которых в рамках данных предприятий предполагает использование расчетных методов (например, метод регрессионного анализа, метод минимальной и максимальной точки и т. д.) [1, 6, 7, 8, 9].

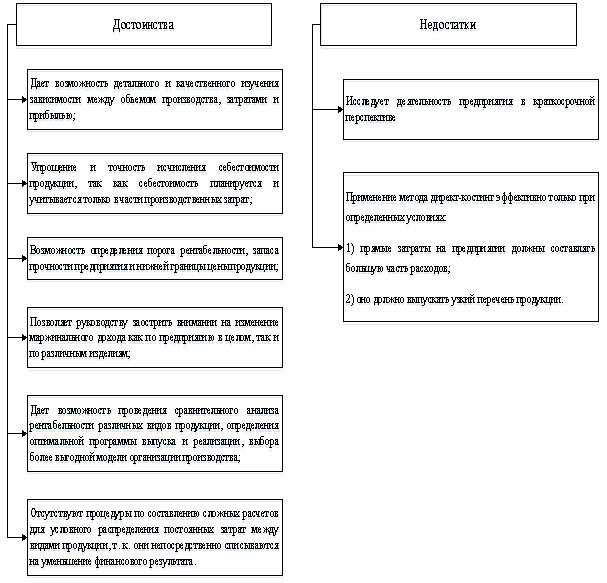

Достоинства и недостатки использования классического директ-костинга для предприятий маслосыромолочной промышленности представлены на рис. 3.

Рис. 3. Достоинства и недостатки системы «Директ-костинг» для маслосыромолочных предприятий

Рис. 3. Достоинства и недостатки системы «Директ-костинг» для маслосыромолочных предприятий

При рассмотрении достоинств и недостатков системы «директ — костинг», очевидно, что для учета затрат на маслосыромолочных предприятиях имеется возможность использовать данную систему, так как она соответствует специфике организации производственного процесса на указанных предприятиях. В частности, для данных предприятий использование директ-костинга даст возможность: определить порог рентабельности предприятия; точно исчислить себестоимость продукции; проводить сравнительный анализ рентабельностей различных видов продукции для определения программы выпуска и реализации и др.

Литература:

- Danilov G., Ryzhova I., Voinova E. Conditions of application of regression analysis for cost division into fixed and variable // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. — 2009. — Т. 1. № 71. — С. 47.

- Dr. BrownGlen. Introduction to costs accounting: Methods and Techniques. New York — Berlin: Globusz Publishing.

- Балбарин Я. Д., Замбржицкая Е. С. К вопросу о понятии «система управления затратами // Экономика и управление в XXI веке: тенденции развития. — Новосибирск: ЦРНС, 2014. — С. 90–98.

- Вахрушина М. А. Бухгалтерский управленческий учет. — М.: Финстатинформ, 2007. — 507 с.

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: дис. канд. экон. наук. — Магнитогорск, 2010.

- Войнова Е. С., Данилов Г. В. Дифференциация затрат в анализе безубыточности многопродуктового производства // Молодежь и наука: реальность и будущее Материалы II Международной научно-практической конференции. — 2009. — С. 140–142.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Влияние объема выборки на результат дифференциации затрат методом регрессионного анализа // Приложение математики в экономических и технических исследованиях. — 2007. — № 1 (1). — С. 78–84.;

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Условия применения регрессионного анализа для дифференциации затрат на постоянные и переменные // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. — 2009. — № 1 (71). — С. 49–53.

- Данилов Г. В., Данилова В. А., Войнова Е. С. Дифференциация затрат методом регрессионного анализа как информационная основа принятия управленческих решений // Приложение математики в экономических и технических исследованиях. — 2008. — № 2 (2). — С. 130–138.

- Замбржицкая Е. С. Дистанционный курс «Управленческий учет»: электронный учебно-методический комплекс // Хроники объединенного фонда электронных ресурсов Наука и образование. — 2015. — № 11 (78). — С. 95.

- Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов // Бухгалтерский учет, финансы и статистика: теория и практика Сборник материалов международного научного e-симпозиума. под редакцией В. Я. Цветкова.. — 2014. — № 14. — С. 23–35.

- Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятия «затраты», «расходы», «издержки»: сходства и различия // Экономика и политика. — 2014. — № № 2(3). — С. 58–63.

- Замбржицкая Е. С., Щепотьева Е. Ю. К вопросу о классификации методов учета затрат и калькулирования себестоимости // Актуальные проблемы современной науки, техники и образования. — 2014. — Т. 2. № 1. — С. 242–245.

- Замбржицкая Е. С., Щепотьева Е. Ю., Точилкина В. П. Применение современных методов учета затрат и калькулирования себестоимости продукции в российской практике учета // Теоретические и прикладные аспекты современной науки. — 2015. — № 7–8. — С. 58–65.

- Замбржицкая Е. С., Щепотьева Е. Ю., Точилкина В. П. Современные системы учета затрат и особенности их применения в деревообрабатывающей промышленности // Молодой ученый. — 2015. — № 1 (81). — С. 212–217.

- Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К. Управленческий учет: учеб. пособие. — Магнитогорск: Магнитогорск. гос. техн. ун-та им. Г. И. Носова, 2015. — 223 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет. — 2-е изд., перераб. и доп. — М.: Магистр, Инфра-М, 2011. — 576 с.

- Каверина О. Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2004. — 352 с.

- Керимов В. Э. Бухгалтерский управленческий учет: учебник 8-е изд., изм. и доп. М.: Дашков и К, 2011 г. — 484 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. — 2-е изд., перераб. и доп. — М.: Проспект, 2011. — 504 с.

- Трясцина Н. Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений // Экономический анализ: теория и практика.2009 г. № 4.

- Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — пер. с англ.; под ред. Я. В. Соколова. — М.: Финансы и статистика, 2004. — 416 с.