Банковский ритейл представляет собой деятельность по продаже услуг банка непосредственно конечным потребителям, для их личного пользования. На современном этапе развития банковского ритейла в России, особую актуальность приобретают ценовая стратегия банков при оказании банковских ритейл услуг. Цель исследования состоит в адаптации общемаркетинговых ценовых стратегий к условиям современного банковского ритейла и определение особенностей формирования цены на розничные услуги банков.

Ценовая стратегия представляет собой важную часть общей экономической стратегии любой фирмы, ведущей конкурентную борьбу на рынке. Главной задачей ценовой стратегии банка является максимизация конкурентоспособности при обеспечении рентабельности продуктов.

Структура ценовой стратегии банка состоит из стратегии ценообразования и стратегии управления ценами. Стратегия ценообразования позволяет определить с позиций маркетинга уровень цен и предельные цены на базовые продукты банковского ритейла. Стратегия управления ценами — комплекс мер по оптимизации маржинальных цен посредством регулирования фактической себестоимости и рентабельности продуктов в соответствии с разнообразием и особенностями спроса, конкуренцией на рынке.[1,c.167]

Стратегия управления ценами состоит из трех этапов. Первый из них – анализ существующих цен, методов ценообразования с определением характеристик потребителей, конкурентов и тенденций изменения ценовых показателей. Существующие методы ценообразования на банковские продукты практически сводятся к трем: установлению цены исходя из цен конкурентов, величины спроса или затрат на оказание розничных услуг. Метод ценообразования на основе уровня цен конкурентов — самый примитивный, хотя и самый распространенный в банковском ритейле способ. Но его применение ограничено тем, что следование за ценовым лидером для большинства банков означает снижение нормы прибыли при имеющихся затратах. Существенным аргументом противников такого метода определения цен является то, что здесь, как и в случае установления цены на основе себестоимости, игнорируется фактор их эластичности. Более естественными методами определения цен на услуги банковского ритейла считаются те, которые ориентированы на спрос.

Расчет цен на основе затрат на оказание услуг выполняется в два шага: сбор и распределение затрат по подразделениям; отнесение их на конкретные банковские продукты. [2,c.19] Необходимо учитывать, что без информации о затратах по местам их возникновения невозможно получить объективную оценку себестоимости единицы банковских продуктов, поэтому все подразделения банка должны рассматриваться как центры ответственности. Итак, на первом этапе калькулирования происходит перенос затрат на центры ответственности, затем эти затраты концентрируются на центрах прибыли, и лишь после этого их относят на конкретные банковские продукты. В данном случае, основной проблемой учета затрат и оценки себестоимости банковских услуг является вопрос о корректном распределении косвенных расходов. Некорректность распределения затрат может исказить себестоимость услуг с вытекающими отсюда последствиями в области принятия ценовых решений. Практика постановки управленческого учета в основных российских банках позволяет сформулировать принципы распределения фактических доходов и расходов на банковские продукты: исключение из калькуляции курсовой разницы, доходов и расходов от непрофильных активов банка, полученных и уплаченных штрафов/пени, представительских расходов и распределение косвенных расходов на базе функционально-стоимостного анализа бизнес-процессов.

Второй этап управления ценами - установление целей и инструментов рыночного ценообразования. Данный этап диктует нацеленность на решение следующих задач:

- максимизации объема продаж и выручки;

- максимального использования ресурсов и мощностей;

- максимизации удельных доходов от одного клиента;

- максимизации нормы прибыли.

Для решения этих задач можно определить стратегии и условия их применения, представленные в таблице 1.

Таблица 1-Стратегии ценообразования и условия их применения

|

Задача |

Стратегия |

Результаты применения |

|

Максимизация объема продаж и выручки |

Стратегия «исключающего» ценообразования.[3,c.214] Удержание низких цен при обладании значимой долей на рынке |

препятствие появлению новых конкурентов; установление низкой цены, приводящей к уходу с рынка части конкурентов |

|

Максимальное использование ресурсов и мощностей |

Стратегия «непикового» ценообразования.[4,c.189] Сезонное снижение цен для стимулирования спроса |

изменение спроса с видимой периодичностью; открытие новых или перемещение существующих каналов продаж; |

|

Максимизация удельных доходов от одного клиента |

Стратегия «пакетного» ценообразования. Объединение основных продуктов в пакеты, их ценовая градация для разных категорий клиентов. |

увеличение оборотов по действующим счетам за счет клиентов, пользующихся услугами разных банков; снижение себестоимости услуг при экономии на постоянных расходах за счет отсева низко доходных групп клиентов; |

|

Максимизация нормы прибыли |

Стратегия ценообразования от субъективной полезности услуг. Поддержание высоких цен при низкой эластичности спроса. |

предпочтение клиента сохранять конфиденциальность информации о своем финансовом или имущественном состоянии; предпочтение клиента скорости предоставления услуг; предпочтение клиента престижа и поддержки собственного имиджа; |

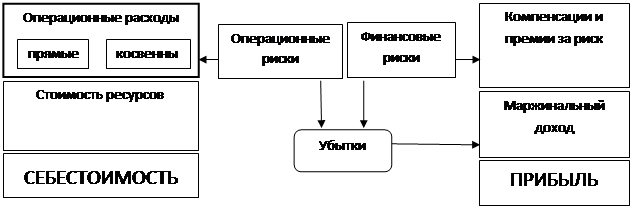

При следовании той или иной стратегии, необходимо помнить, что в структуре цены любого банковского продукта или услуги есть элемент компенсации (премии) за риск, который принимает на себя банк. Среди них выделим операционные и финансовые риски.

Операционные риски — неблагоприятные воздействия внешней непреодолимой силы, человеческого фактора или преступной деятельности, вследствие которых возможна полная/частичная утрата материальных, интеллектуальных и денежных активов. Меры по их минимизации выражаются в исполнении требований безопасности и в соответствующих затратах, связанных с банковскими процедурами и технологиями. Эти риски и включаются в операционные и накладные расходы по каждому продукту или услуге. Финансовые риски — возникновение таких изменений в стоимости требований и обязательств банка, вследствие которых доход на сделанную инвестицию будет отличаться от ожидаемого. Включают в себя не только неблагоприятные исходы — доходы ниже ожидаемых (downside risk), но и благоприятные — доходы выше ожидаемых (upside risk). Риски как ценовую составляющую банковских продуктов иллюстрирует рисунок 1

Рисунок 1 –Риск как ценовая составляющая банковских продуктов

Далее приведем пример комплексного, но разнонаправленного влияния отдельных видов риска на цену депозитов, предлагаемых клиентам private banking. Private banking представляет собой банковские услуги, управление активами, финансовое консультирование для частных клиентов со значительным капиталом. Несмотря на необходимость больших операционных и накладных расходов, снижающих репутационные риски или риски нарушения конфиденциальности и тайны вкладов (зарплата высококвалифицированных менеджеров, представительские расходы, дорогостоящая мебель и дизайн помещений), их удельный размер к объемам активов клиента, скорее всего, ниже средних показателей по банку в целом.[5, c.63] С другой стороны, в высоких ставках вознаграждения по таким вкладам заложена более высокая компенсация (премия) за риск утерянной выгоды клиента, если бы он разместил свои средства, например, в акции нефтяных компаний.

Таким образом, составляющая рисков в ценообразовании по депозитным продуктам подлежит двоякой оценке и отражается как в структуре операционных и накладных расходов, так и в компенсации (премии) за тот или иной вид риска. Поэтому с точки зрения управления розничной продуктовой линейкой оценка рисков как составляющего компонента цены банковских продуктов играет существенную роль и всегда зависит от потребительских ожиданий и типа потребительского поведения того клиентского сегмента, на который рассчитан банковский продукт.

Исследовав основные инструменты рыночного ценообразования и регулирования уровня и структуры цен, системы скидок, мы определили, что в качестве основных способов регулирования цен на базовые услуги банки используют:

- измерения и структура базовой цены за единицу продукта;

- способы расчета и выплаты;

- факторы дифференциации;

- штрафные санкции и ограничения;

- льготы и бонусы.

Далее следует третий этап – окончательное принятие решения по ценовой стратегии. Обязательные условия – наличие документов, регламентирующих процедуры, порядок принятия управленческих решений, полномочия и ответственность управленческих структур банка в области ставок и тарифов. Здесь должны найти детальное отражение вопросы, охватывающие следующий круг проблем:

- описание бизнес-процессов и технологий всех банковских продуктов и их мониторинг;

- содержание, сбор и обработка информации об услугах банков-конкурентов в регионах;

- объем рынка, потенциал развития рынка, тарифы банков-конкурентов;

- перечень банковских услуг, по которым устанавливаются базовые тарифы, единые для всех подразделений банка;

- перечень услуг, по которым устанавливаются индивидуальные тарифы.

Подводя итог, необходимо отметить, что ценовая стратегия, главным образом, должна обеспечивать долговременное удовлетворение нужд потребителей путем оптимального сочетания внутренней стратегии развития банка и параметров внешней среды в рамках долгосрочной маркетинговой стратегии и маркетинговой политики банка. В современных условиях развития экономики в стране, банки должны акцентировать внимание на этом, чтобы сохранить благосклонность потребителей и свою конкурентоспособность.

Литература

1. Ламбен Ж.-Ж. Стратегический маркетинг. Европейская перспектива: Пер. с фр. — СПб: Наука, 1996.

2. Исин Ж.М. Продуктовый маркетинг и ценообразование в банках // Банковские услуги. 2008. № 10. С. 15–25.

3. Кревенс Д.В. Стратегический маркетинг: Пер. с англ. — 2-е изд. — М.: Издательский дом «Вильямс», 2003.

4. Фатхутдинов Р. А.Стратегический маркетинг. Учебник для вузов - СПб.: Питер, 2003, 352 стр.

5. Кузнецова Л.А. Лояльность клиентов и управление рекомендациями // Организация продаж банковских продуктов. 2008. № 1. С. 61–65.