Активный интерес к проблемам перехода РФ на МСФО обуславливается не только тем, что отчетность, сформированная в соответствии с международными стандартами, является одним из ключевых условий выхода на иностранные рынки и приток инвестиций в отечественную экономику, но и более высокой прозрачностью, объективностью и достоверностью финансовой отчетности в соответствии с Международными Стандартами Финансовой Отчетности.

Процесс реформации отечественного бухгалтерского учета имеет уже свою историю, собственные этапы и возникающие на каждом этапе наиболее актуальные проблемы, которые требуют своего осмысления и выдвижению предложений по наиболее эффективному их решению. Частично некоторые проблемы были успешно решены, в то же время другая совокупность проблем не только не была решена, но и повлекла за собой целый ряд вытекающих из них дополнительных проблем и неоднозначных ситуаций.

На текущий момент времени ведение учета в соответствии с МСФО уже не выступает прерогативой организаций, банков и страховых компаний. В соответствии с Федеральным законом № 208-ФЗ компании, попадающие в сферу его действия, обязаны формировать и публиковать консолидированную отчетность в соответствии с МСФО. [1] Предполагается, что в скором времени такую финансовую отчетность будут обязаны формировать все компании без исключения.

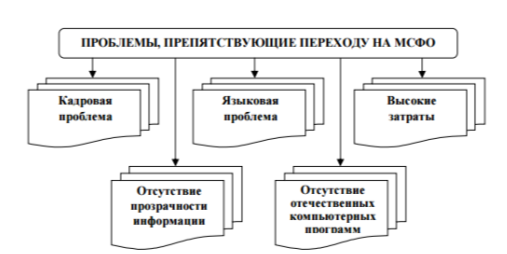

С одной стороны, это неоспоримая польза для отечественной экономики, нужный шаг в сторону внедрения России в международное экономическое сообщество, но с другой стороны, переходу на МСФО препятствует ряд существенных проблем (рисунок 1). [5]

Проблема кадров обусловлена тем, что по сравнению с российскими стандартами по бухгалтерскому учету, МСФО требует более высокого уровня профессиональных компетенций и знаний специалистов в сфере финансов. За исключением некоторых семинаров, полностью отсутствует бесплатное обучение МСФО. Кроме того, в нашей стране отсутствует бесплатная учебная и методическая литература, а то, что можно самостоятельно найти в Интернете, не дает полного представления о надлежащем ведении международных стандартов. Еще одной проблемой, связанной с переходом на МСФО, является потребность в изменении менталитета бухгалтеров России, которые на настоящий момент времени работают в рамках нормативно-правовых актов, игнорируя профессиональное суждение. В МСФО, наоборот, главенствующим признается именно профессиональное мнение бухгалтера. Это довольно сложный психологический момент.

Рис. 1. Проблемы, препятствующие переходу на МСФО

Языковая проблема обусловлена тем, что официальным признанным языком МСФО является английский. Языковые барьеры осложняют работу с дополнениями и обновлениями, которые вносят в стандарты, требующие согласия Комитета по международным стандартам финансовой отчетности.

При переходе на систему новых стандартов однозначно у организаций возникнут дополнительные расходы, связанные с ведением учета или получением консалтинговых услуг, а также на обучение сотрудников, приобретение аудиторских и консультационных услуг, заработную плату высококвалифицированных специалистов по МСФО. [4] Кроме того, если организация планирует вести учет в соответствии с МСФО при помощи специализированной информационной программы, которая позволяет вести международный и российский бухгалтерский учет параллельно друг друга, то расходы на переход учета на МСФО выльются в довольно существенные. Стоит отметить, что на данный момент времени отсутствуют российские компьютерные программы для учета по МСФО, а покупку дорогостоящего зарубежного компьютерного обеспечения могут позволить себе только финансово стабильные компании.

Отсутствие узкоспециализированного компьютерного обеспечения формирует и другую проблему, которая связана с отсутствием оперативного представления информации и, как следствие, потерей актуальности данной информации.

Тем не менее все же существуют некоторый ряд проблем применения МСФО:

- Отсутствие качественного и доступного программного обеспечения для составления отчетности по МСФО.

- Нехватка качественного преподавания (учебных центров) по МСФО. Особенно данная проблема актуальна для регионов России.

- Недостаток квалифицированных кадров, как с позиции работодателей, так и с позиции компаний — заказчиков услуг по МСФО.

- Менталитет российских бухгалтеров. Многие специалисты отмечают, что бухгалтерам трудно перестроиться с осуществления бухгалтерского и налогового учета по жестко регламентированным нормам на соответствие принципам МСФО.

- Высокая стоимость обучения для получения международных сертификатов по МСФО.

- Высокая стоимость услуг аудиторских и консалтинговых компаний.

Кроме того, в состав проблем также можно включить оппозицию руководителей отчитывающихся компаний в части перехода на МСФО, поскольку многие не желают отражать достоверную и объективную картину о деятельности организации в бухгалтерской и финансовой отчетности.

Чтобы исключить рассмотренные проблемы выше, можно порекомендовать:

– распространение положительного опыта прикладного применения МСФО отечественными и иностранными организациями;

– усиление влияния ассоциаций и сообществ профессиональных бухгалтеров в процессе перехода на МСФО;

– подготовку новых сотрудников — профессионалов; организация систем повышения уровня квалификаций по МСФО, которые будут признаваться не только на российском, но и на уровне международном;

– провести разработку методических дополнительных указаний по порядку регулирования учета фактов хозяйственной жизни, не попадающих под сферу применения МСФО;

– обеспечить контроль для соблюдения международных стандартов на микроуровне. Одна из главенствующих ролей при этом будет принадлежать частным аудиторам и аудиторским компаниям, которые обязаны выражать свое мнение о достоверности и корректности отчетности, которая составлена в соответствии с требованиями, предъявляемыми МСФО;

– стоит подумать над повышением статуса профессии. Для этого можно организовывать профессиональные конкурсы и создавать рейтинги наиболее высококвалифицированных специалистов в данной сфере. [6]

Следует сказать, что именно перевод учета на МСФО обеспечивает выход организаций на международные рынки, поэтому однозначно можно сказать, что будущее несомненно за международной отчетностью.

Текущее экономическое положение неизбежно приводит к необходимости поиска новых, неосвоенных рынков сбыта. Не стоит ограничиваться только российскими границами. Уже не только крупные отечественные компании стремятся выйти на международный экономический рынок, поэтому вопрос приведения учета к международным стандартам для многих организаций остается и будет актуальным. Следует решить большое количество проблем, которые препятствуют сближению РСБУ и МСФО. В первую очередь инициатива и главенствующая роль в решении существенных проблем должна отводиться контролирующим государственным органам. Также стоит задумать о разработке национального программного обеспечения, дающего возможность вести учет параллельно как по российским, так и по международным стандартам финансовой отчетности. Наличие отечественного программного продукта позволит довольно существенно снизить затраты организаций на внедрение и сближение с международными стандартами, что особенно важно для небольших, развивающихся организаций.

В настоящее время более 100 стран либо просят разрешения на применение МСФО, либо находятся в процессе сближения с МСФО. Европейская комиссия потребовала применения МСФО всеми публичными компаниями в Европейском союзе, поэтому МСФО используются на всей территории Европейского союза. Швейцарские компании также применяют МСФО. Роль МСФО очень важна в любых странах при любых экономических условиях. Несомненно, рынки сейчас имеют глобальный и взаимосвязанный характер. [7]

Стоит добавить, что в феврале 2013 года на конференции в Берлине министр экономического развития РФ Андрей Белоусов заявил, что с 2018 года весь российский бизнес перейдет на международные стандарты полностью. А вот удастся ли соблюсти планируемые сроки, покажет время.

Литература:

- Федеральный закон от 27.07.2010 года № 208-ФЗ «О консолидированной финансовой отчетности»;

- Приказ Минфина России от 30.03.2012 года № 148 «Об образовании Межведомственной рабочей группы по применению МСФО».

- Постановление Правительства Российской Федерации от 03.03.2012 года № 179 «О предоставлении годовой консолидированной финансовой отчетностью»;

- Друри К. Введение в управленческий и производственный учет: Пер с англ. /под ред. С. А. Табалиной. — М.: Аудит; ЮНИТИ, 2012

- Международные стандарты финансовой отчетности. Издание на рус. яз.. — М.: Аскери-Асса, 2012.

- Николаева О. Е., Шишкова Т. В. Международные стандарты финансовой отчетности ЛЕНАНД, 2014.

- http://www.fundamental-research.ru/ru/article/view?id=40035 (дата обращения 04.12.2016)