В статье рассмотрено понятие термина «системы управление эффективностью бизнеса». Проведено исследование подходов к управлению эффективностью бизнеса.

Ключевые слова: система управления эффективностью бизнеса, подходы к управлению эффективностью бизнеса

Keywords:corporate performance management,approaches to business performance management

Говоря, об эффективности управления бизнесом стоит отметить актуальность данной темы в наше время. На данном этапе развития экономики, бизнеса при огромном количестве информации которую необходимо находить, обрабатывать, структурировать, хранить и иметь быстрый доступ к сохраненным данным многие предприниматели пришли к выводу, что их старый подход к бизнесу не приносит больших результатов развитие или идёт очень медленными темпами или вовсе стоит на месте. Поэтому сейчас тщательному исследованию подвергается такой фактор как эффективность управления бизнесом: проводятся различные семинары, разрабатываются различные методы и методики, многие крупные компании приходят к выводу то, что нужно создавать различные системы повышающие эффективность бизнеса и вкладывают в эти разработки средства. Повышение эффективности бизнеса в России — актуальная проблема современности, решение которой является важнейшим фактором экономического роста.

Отметим, что система управления бизнеса в целом — это совокупность процессов управления: планирование, организация выполнение, контроль и анализ, в результате исполнения которых определяются стратегические цели ведения бизнеса, по достижению которых при рациональном использования всех видов ресурсов можно оценивать и управлять хозяйственной деятельностью. При разработке такой системы одновременно с использованием управленческих технологий, таких как моделирование стратегии, сбалансированных показателей, функционально-стоимостном анализе, бюджетирования и бизнес-моделирования, мониторинга ключевых показателей деятельности (key performance indicators) решается широкий круг стратегических, финансовых, маркетинговых, операционных задач. В связи с данным и к слову очевидным фактом напрашивается вывод о многосторонности данной проблемы, для решении которой необходим широкий спектр различных подходов и концепций.

«MsKinsey» — ведущая международная компания,предоставляющаяуслугив области управленческого консалтинга — считаем рациональным рассматривать систему управления эффективностью бизнеса как совокупность взаимосвязанных элементов, таких как:

– этика результативности — достижение определенного уровня культуры и менталитета сотрудников, при котором компания может достичь поставленных в рамках заданных критериев тех или иных результатов;

– система контроля и управления результатами бизнеса — обязательными элементами такой системы должны быть систематические процессы, процедуры и методологические подходы, использование которых предполагается для оценки результатов хозяйственной деятельности организации и принятия соответствующих управленческих решений;

– система управления эффективностью персонала — совокупность элементов, таких как процессы и стимулы, применение которых предполагается с целью достижения максимального эффекта отдачи от сотрудников.

В таблице 1 представлена характеристика перечисленных выше элементов системы управления эффективностью бизнеса [1].

Таблица 1

Основные элементы управления эффективностью бизнеса

|

Элементы управления |

Основные направления |

Задачи |

|

Этика результативности |

последовательное использование рычагов контроля и мотивации |

кадры, финансовый контроль, операционный контроль и планирование, стимулы, возможности развития и роста ценности организации |

|

постановка задач |

четко определенная стратегия; ожидания от организации и приоритеты |

|

|

структура ответственности |

четкое и логичное определение ответственности подразделений при максимальной прозрачности системы; наделение достаточными полномочиями для решения поставленных задач |

|

|

Управление результатами бизнеса |

измерение и оценка результатов |

показатели эффективности и факторы их определяющие; регулярная стандартизированная и прозрачная отчетность |

|

постановка задач |

постановка целей от возможного, а не от достигнутого; сравнительный анализ; подробные планы работы |

|

|

процесс управления |

периодический анализ результатов; исследование причин расхождений; корректировка и принятие мер |

|

|

Управление эффективностью персонала |

параметры и критерии оценки |

постановка целей и задач; система оценки результативности |

|

процесс оценки персонала |

постановка целей и задач; система оценки результативности |

|

|

последствие |

компенсация и материальные стимулы; развитие карьеры; планы действий по исправлению сложных ситуаций |

Задача руководителя, озабоченного эффективностью деятельности компании, состоит в том, чтобы выбрать подход, в наибольшей степени соответствующий целям и задачам его предприятия, и органично вписать его в общую систему управления организацией. Управление бизнесом — процесс сложный и требующий вложения большого количества труда и учета разных аспектов проблемы — получивший развитие в системном рассмотрении понятий эффективности, результативности и экономичности в системе управления эффективностью бизнеса, при этом:

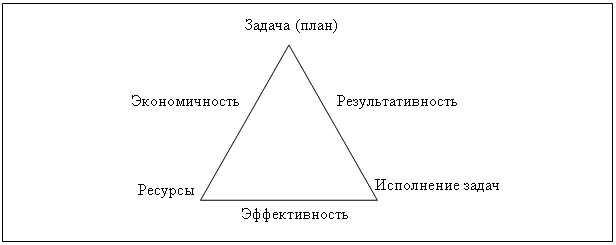

– результативность — степень точности выполнения поставленных задач;

– эффективность — выполнение задач с минимальными затратами ресурсов;

– экономичность — оценка ресурсов, которые планируется использовать для выполнения задачи и выбор из них самых экономичных (рис.1) [2].

Рис. 1. Связи между понятиями результативность, экономичность и эффективность

Выбор подхода к управлению эффективностью бизнеса зависит от того, какая теория фирмы и/или подход положены в его основу.

Перечислим некоторые подходы с позиции их эволюции.

1) Трансакционный подход исторически был первым: Фирма рассматривается как совокупность контрактов, а согласованное использование ресурсов благодаря своему особому контрактному устройству обеспечивает экономию трансакционных издержек по сравнению с координацией, обеспечиваемой рынком.

2) Ресурсный подход начал активно развиваться в середине 1980-x — начале 1990-х гг. В его рамках фирма рассматривается как пучок ресурсов, а экономические результаты компаний, действующих на одном товарном рынке, зависят от состава ресурсов, которыми они располагают и используют в своей деятельности.

3) Подход, основанный на знаниях (ПОЗ), формировался параллельно с ресурсным в первой половине 1990-х гг. и фактически стал его «вершиной», рассматривая знания как наиболее значимый ресурс эффективности и конкурентных преимуществ фирмы. Организации усваивают и развивают новые знания, создаваемые индивидами. Фирмы превосходят рынки в их способности организовывать комбинации знаний, т. е. утверждается «надиндивидуальность» знаний, тогда как традиционно они рассматривались исключительно принадлежащими индивидам.

4) На базе надиндивидуальности знания сформировалось важнейшее ответвление ПОЗ — концепция динамических способностей (КДС). Динамические способности (ДС) фирмы — это изменяющиеся внутренние и внешние организационные навыки, ресурсы и функциональные компетенции, которые определяют направления развития компетенций, сформированных под влиянием прошлого опыта. Объектом анализа в КДС являются не все фирмы, а только те, которые действуют в динамичных, инновационных секторах.

5) Предпринимательские теории фирмы (ПТФ) акцентируют внимание на необходимости предпринимательской деятельности фирмы, действующей в глобальной динамичной и конкурентной среде.

6) Процессный подход и поведенческая теория фирмы. Термин «процесс» в рамках процессного подхода (ПП) используется в трех различных смыслах: как логика причинно-следственного объяснения, связывающая независимые и зависимые переменные; как тип концептов или переменных, отражающих действия индивидов или организаций; как последовательность событий, описывающая как меняются вещи с течением времени.

7) Стратегическая теория фирмы (СТФ). Идея СТФ принадлежит Р. Рамелту (1984), она стала основанием для стратегической теории фирмы. СТФ рассматривается как «интегративная», включающая все множество теорий фирмы, возникших после неоклассики — трансакционный, ресурсный подход, концепцию динамических способностей и др. Но если прежние теории учитывали отдельные слагаемые эффективности фирмы, то СТФ учитывает все важные факторы. Формализацией стратегического подхода является концепция BPM — Business Performance Management (управление эффективностью бизнеса) или CPM — CorporatePerformanceManagement, EPM- EnterprisePerformanceManagement [3].

Таким образом, в данной работе были рассмотрены разные подходы к управлению эффективностью бизнеса.

Литература:

- Голева Е. Понятие эффективности / Е. Голева // Brainity. — 2011. — 11 янв. — URL: http://www.brainity.ru/business/career/6576..

- Тиняев Р. П.. Управление эффективностью бизнеса: развитие и перспективы //Р. П. Тиняев / Управление экономическими системами, 2012

- Тамбовцев В. Л. Стратегическая теория фирмы: состояние и возможности раз- вития / В. Л. Тамбовцев // Российский журнал менеджмента. — 2010. — Т. 8, № 1. — С. 5–40.