В статье представлено характеристика концепции управления стоимостью компании (VBM), анализируются основные достоинства и недостатки VBM, отличие концепции стоимости компании от традиционных бухгалтерских показателей эффектов и эффективности, основные принципы концепции управления стоимостью. В статье описан опыт применения концепции в России и за рубежом. А также проанализирована эффективность внедрения концепции в различных отраслях хозяйственной деятельности.

Концепция управления на основе стоимости (VBM) с четко сформулированной идеологией повышения благосостояния собственников (акционеров) компании и других заинтересованных сторон достаточно широко стала применяться в управлении практически всех развитых стран.

Изучением вопросов управления стоимостью компании занимаются многие отечественные и зарубежные ученые. Среди них можно отметить Т. Коупленда, Дж.Д. Мартина, А. Раппапорта, М. К. Скотта, Г. Б. Стюарта, С. В. Валдайцева, И. А. Егерева, В. Е. Есипова, В. В. Ковалева, М. А. Лимитовского, Е. Н. Лобановой, И. А. Никоновой, М. А. Федотовой, В. Е. Хруцкого.

Концепция управления стоимостью компании (Value-Based Management, VBM) представляет собой систему, при помощи которой оцениваются результаты деятельности компании, исходящие из стоимости и выстраивания по интегрированному показателю рычаги управления. Основное назначение VBM обусловлено ориентировкой топ-менеджмента на увеличение рыночной стоимости предприятия, которая в свою очередь зависит от дисконтированных будущих свободных денежных потоков. Отличительной чертой концепции управления стоимостью от классической концепции управления в том, что при концепции управления стоимостью VBM, деятельность управления компания главным образом направлена на увеличение стоимости компании, а в классическом случае деятельность компании направлена на извлечение прибыли. По мнению сторонников концепции VBM, бухгалтерские критерии оценки деятельности предприятия не являются эффективными [5, C. 67].

Основными принципами, на которых базируется концепция стоимости VBM, являются:

- Показателем, оценивающим деятельность компании, является денежный поток, который генерируется самой компанией.

- Новые вложения, следует осуществлять только при условии создания новой стоимости. Но при этом, следует учитывать тот факт, что создание новых инвестиций возможно только тогда, когда рентабельность вложений выше затрат, которые привлечены в капитал.

- Сочетание активов должны соответствовать требованиям времени, для того чтобы обеспечивать максимальны рост компании [6, C. 73].

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели предприятия, а направлены на ее устойчивое развитие. Существует прямая взаимосвязь между стоимостью компании и ее бизнес-моделью, так как в зависимости от используемой бизнес-модели или используемых бизнес-моделей напрямую зависит то, какими будут будущие свободные денежные потоки компании.

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными [7, C. 33].

Достоинства и недостатки концепции Value Based Management представим в таблице 1.

Таблица 1

Достоинства инедостатки концепции VBM

|

Достоинства |

Недостатки |

|

Концепция VBM возможно использовать как внутри компании,так и внешними пользователями, потому что она является понятной. |

При использовании этой концепции применяются различные виды показателей, которые подразумевают собой и особую технику расчета, что в свою очередь является трудоемким процессом. |

|

Может использоваться как инструмент сравнения, например, в процессе бенчмаркинга (сравнения эффективности). |

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать прогнозы стоимости. |

|

При изучении распределения ресурсов компании очень полезен, так как с его помощью можно понять различия между инвестициямикоторые могут как создавать стоимость, так и не создавать стоимость и не создающими стоимость. |

Могут возникнуть такие проблемы, как издержки управленческого характера при внедрении системы в практику управления компанией. |

|

Позволяет анализировать стратегию предприятия. |

Сложности математического расчета. |

|

При использовании концепции оказывает хорошее влияние на результат деятельности компании. |

Сложности перевода бухгалтерских показателей на показатели, имеющие экономический смысл. |

|

Позволяет менеджмент компании усилить внимание на факторах, которые создают стоимость, и позволяющих создать более высокую акционерную стоимость. |

Имеются сложности в техническом плане. |

Основными факторами, которые имеют влияние на стоимость компании и поэтому учет их в процессе определения стоимости компании обязательны, это– затраты на собственный и заемный капитал и доходы, которые генерированы активами, которые существуют у компании, но они при этом могут выражаться в различных формах [8, C. 216].

Знаковыми фигурами в становлении данной концепции, несомненно, выступают А. Раппопорт [1], Т. Коупленд [2] и Б. Стюарт [3]. Работы выше указанных авторов стали теоретической основой для консалтинговой деятельности компаний «LEC/AlcarConsultingGroup» (А.Раппопорт), «McKinsey&Company» (Т.Коупленд), «SternStewart&Co». (Б.Стюарт) [5]. То есть, можно сказать, что первоначально распространять и рекомендовать к внедрению концепцию VBM начали консалтинговые компании. Можно предположить, что одной из главных причин распространения концепции был ожидаемый рост доходов от консалтинговых услуг. Известно, что консалтинговые компании не несут убытков, в случае если это концепция окажется нежизнеспособной для той или иной компании. Всю ответственность они перекладывают на менеджеров. Поэтому результат применения концепции зависит только от управленцев компании.

Первоначально приведем список компаний, которые использовали концепцию VBM.

К числу таких компаний относятся крупнейшие компании мира (все они являются публичными компаниями): «The Bank of America, CS First Boston, Coca-Cola, Quaker Oats, Eli Lilly, Hewlett-Packard, AT&T, IBM» [5]. В других источника к числу компаний, применяющих стоимостное управление, причисляют South west Airlines, Jet Blue Airways, Starbucks Coffee и Walt Disney [11].

Списки российских компаний, применяющих данную концепцию не фигурируют в свободно доступе. Однако, опросы топ-менеджеров российских компаний свидетельствуют о том, что концепция применяется в крупных компаниях либо топ-менеджеры задумываются об ее применении [12].

Далее перейдем к рассмотрению вопроса о том, в каких отраслях применяется концепция VBM.

По исследованию Тарасовой Ж.Н [4], концепция применяется к следующих отраслях:

– розничные продажи товаров для дома;

– страхование;

– производство и добыча нефти;

– банковский сектор;

– телекоммуникационная отрасль.

Однако, взглянув на список компаний выше, данный перечень отраслей можно добавить следующими:

– производство продуктов питания;

– производство техники;

– общественное питание;

– транспортная отрасль;

– отрасль развлечений.

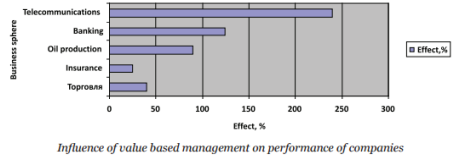

В этом же исследовании оценивается эффект от внедрения концепции.

Рис. 1. Эффект от внедрения концепции в различных отраслях [4]

Как произведена оценка эффективности в исследовании не говорится, что не позволяет оценить правильность результатов.

Исходя из графика можно видеть, что наибольший эффект от применения концепции достигается в телекоммуникационной, банковской и нефтяной отраслях. Также автор отмечает, что в России существуют схожие тенденции, но правильность данного высказывания также невозможно проверить, так как перечень компаний, применяющих концепцию, авторам не предоставлен, как отмечалось выше, в свободном доступе он также отсутствует.

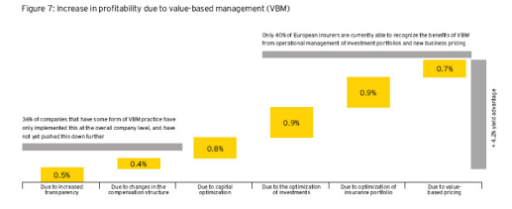

Опираясь на исследование компании Ernst&Young, можно подтвердить, что VBM активно применяется в страховой отрасли [13, С.26]. По исследованию 73 % страховых компаний применяют концепцию или планируют реализовать ее в ближайшее время. В большинстве страховых компаний концепция применяется для повышения рентабельности деятельности. Увеличение рентабельности достигается за счет измерения и увеличения производительности, изменения корпоративной структуры, оптимизации структуры капитала, оптимизации страхового портфеля, управления инвестициями, увеличения рентабельности продукции и модификации принципов ценообразования. На рисунке ниже приведен график, иллюстрирующий улучшения, которые были выявлены в страховым компаниях, применяющих VBM.

Рис. 2. Опыт применения VBM страховыми компаниями [13, С.26]

Потенциальное увеличение рентабельности за счет управления стоимостью на основе VBM оценивается в 4 % по данным консалтинговой компании.

Далее проанализируем применение концепции на примере конкретной компании.

Промышленная международная компания «BASF» рассказывает на своем сайте о том, что внедрение концепции VBM положительно сказывается на их деятельности.

Компания применяет данную концепцию для создания стоимости в долгосрочной перспективе, прибыль компании должна превысить стоимость собственного капитала и затраты по займам акционеров. Представители компании заявляют, «чтобы обеспечить долгосрочный успех концерна BASF, мы поощряем и поддерживаем всех сотрудников и их предпринимательские действия в соответствии с нашей концепцией управления стоимостью» [14, С.48].

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее важными показателям эффективности является достижение положительного EBIT за вычетом стоимости заемного капитала. В отличие от этого, вклад функциональных блоков оценивается на основе ключевых показателей эффективности менеджеров, разработанных компанией.

В подтверждение этому можно также привести мнение Таболина А. В., который пишет, что в процессе реализации VBM «должны быть взаимоувязаны не только анализ альтернатив и распределение ресурсов, система контроля и оценки результативности, но и принципы стимулирования менеджеров и формирования компенсационного пакета» [10, С.97].

В итоге, проанализировав опыт применения VBM можно сделать вывод, что концепция не применяется повсеместно, наиболее востребована она в Америке и Европе. Распространение концепции в России, по мнению автора, еще только начинается. Менеджеры анализируют западный опыт и оценивают возможности применения концепции в России. Важнейшей целью в рамках концепции становится максимизация стоимости компании не только в настоящем, но и в будущем.

Литература:

- Rappaport A. Creating Shareholder Value: The New Standard for Business Performance. The Free Press, New York, 1986.

- Copeland T., Koller T., Murrin J. Valuation: Measuring and Managing the Value of Companies. JohnWiley&Sons: N. Y., 1995. В русском переводе: Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. — М.: Олимп-Бизнес, 1999.

- Stewart B. The Quest for Value: A Guide for Senior Managers. Harper Business: N. Y., 1991.

- Zh. N. Tarasova «On value based management in Russian companies: industry aspect»

- ВолковД. Л. Управление стоимостью: показатели и модели оценки.//Российский журнал менеджмента. Т. 3. № 4. 2005. С. 67–68.

- Емельянов А. М., Шакина Е. А. Основные этапы эволюции концепций управления стоимостью компаний // Корпоративные финансы, № 4(8), 2008. С. 73.

- Кузнецова И. Д., Кныш И. О. Практическая адаптация VBM-подхода как современного метода оценки стоимости бизнеса // Приложение к журналу «Современные наукоемкие технологии» № 3. 2008. С. 33.

- Монгуш О. Н., Монгуш Ш. С. Концепция управления стоимостью (VBM)// В сборнике: «Современные социально-экономические процессы: проблемы, закономерности, перспективы».2017. С. 215–217.

- Сиденко В. П., Сиденко А. С. Опыт применения концепции VALUE BASED MANAGEMENT (VBM) в деятельности компаний// В сборнике: «EUROPEAN RESEARCH». Сборник статей победителей VII международной научно-практической конференции. 2016. С. 247–250.

- Таболин А. В. Эволюция концепции «управления стоимостью» (Value-Based Management)

- http://www.peopleink.com/blog/values-based-culture-hot-topic-business-management/

- http://sovman.ru/article/0204/

- http://www.ey.com/gl/en/industries/financial-services/insurance/european-solvency-ii-survey---value-based-management

- https://www.basf.com/en/company/investor-relations/basf-at-a-glance/strategy/value-based-management.html