Организационно-экономические ситуации функционирования и развития предприятий в условиях риска

Автор: Вяцкова Наталья Александровна

Рубрика: Экономика и организация предприятия, управление предприятием

Опубликовано в Вопросы экономики и управления №3 (10) июль 2017 г.

Дата публикации: 02.06.2017

Статья просмотрена: 312 раз

Библиографическое описание:

Вяцкова, Н. А. Организационно-экономические ситуации функционирования и развития предприятий в условиях риска / Н. А. Вяцкова. — Текст : непосредственный // Вопросы экономики и управления. — 2017. — № 3 (10). — С. 15-24. — URL: https://moluch.ru/th/5/archive/65/2506/ (дата обращения: 21.09.2024).

В статье представлен авторский подход к пониманию категории «риск», его дуальной сущности и содержания, а также к классификации рисков предприятий. Выделены группы факторов, оказывающих влияние на возникновение и уровень риска предприятий. Изложена характеристика основных организационно-экономических ситуаций функционирования предприятий. Представлены организационно-экономические ситуации развития предприятия под влиянием совокупного риска в условиях неэффективности и эффективности функционирования существующей на нем системы риск-менеджмента.

Ключевые слова: риск, классификация рисков, шансосодержащие риски, факторы риска, организационно-экономические ситуации, система риск-менеджмента

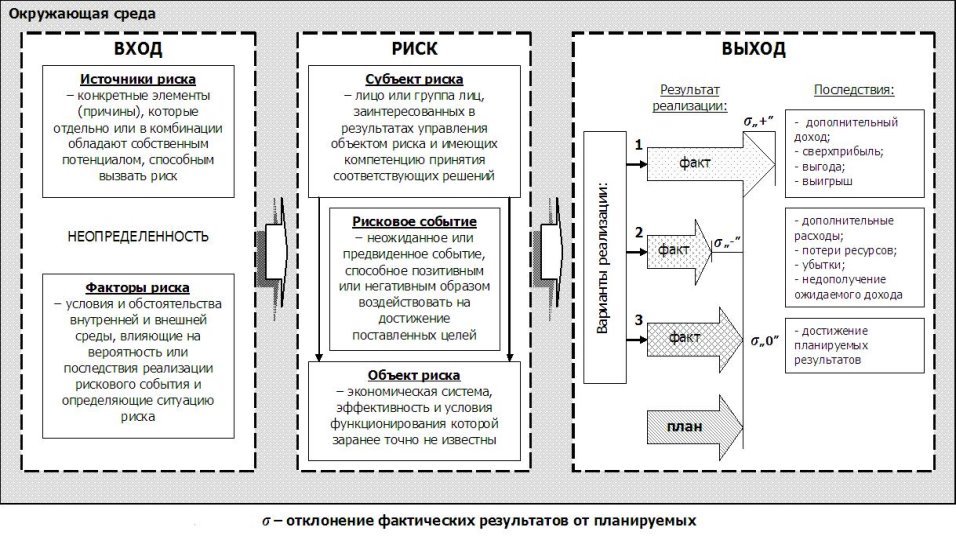

Теоретический анализ существующего многообразия подходов к проблеме определения риска, отражающего многогранность и многоаспектность содержания данного понятия, а также результаты проведенного автором эмпирического исследования [1, с. 8–17], позволяют в общем виде интерпретировать риск как возможность получения положительного результата в виде дополнительного дохода, выгоды или выигрыша при принятии решения в условиях полной или частичной неопределенности, а также отрицательного результата в виде потерь, ущерба или убытков по сравнению с прогнозируемым результатом с учетом конкретных ситуаций и влияния факторов внешней и внутренней среды. Данное понятие риска можно представить в виде логико-смысловой модели, разработанной на основе системного подхода (рис. 1).

Согласно предложенной модели риск реализуется через рисковое событие, свершение которого приводит к одному из трех возможных вариантов последствий:

1) при положительном отклонении фактических результатов от планируемых (σ„+”) — к получению дополнительного дохода, сверхприбыли, выигрышу или какой-либо выгоде;

2) при отрицательном отклонении фактических результатов от планируемых (σ„-”) — к дополнительным расходам, потерям ресурсов (материальных, финансовых, трудовых, временных и пр.), убыткам, ущербу, недополучению ожидаемого дохода;

3) при нулевом отклонении (σ„0”) — к достижению планируемых результатов, т. е. фактические результаты равны планируемым результатам.

Рис.1. Модель авторской трактовки понятия «риск» [2, с. 59]

Рисковое событие есть следствие сложившегося сочетания источников и факторов риска в рамках конкретной ситуации в условиях полной или частичной неопределенности. При этом следует понимать, что рассматривать риск без причастности к нему субъекта и объекта бессмысленно. Только субъект определяет возникновение каких событий, воздействующих на конкретный объект, будут являться рисковыми. Получение положительного или отрицательного результата вследствие свершения рискового события связано только с ожиданиями и планами самого субъекта.

Таким образом, представленная интерпретация понятия риска, в полной мере раскрывающая его дуальную сущность, ориентирована в первую очередь на возможную реализацию благоприятных исходов рисковых событий. Ведь априори субъект управления, принимая решение в условиях неопределенности, первостепенно надеется на получение планируемого результата или на его возможное положительное отклонение от предполагаемой расчетной величины. Следовательно, в настоящее время, ввиду отсутствия в науке понятия «шанса как экономической категории», именно такое толкование риска является наиболее корректным, раскрывающим за всевозможными опасностями и угрозами новые перспективы и появляющиеся возможности для успешного развития хозяйствующего субъекта. Кроме того, предложенное определение риска не противоречит определениям, сформулированным в национальных стандартах ГОСТ Р ИСО 31000–2010 [4, с. 1] и ГОСТ Р 51897–2011/Руководство ИСО 73:2009 [5, с. 1].

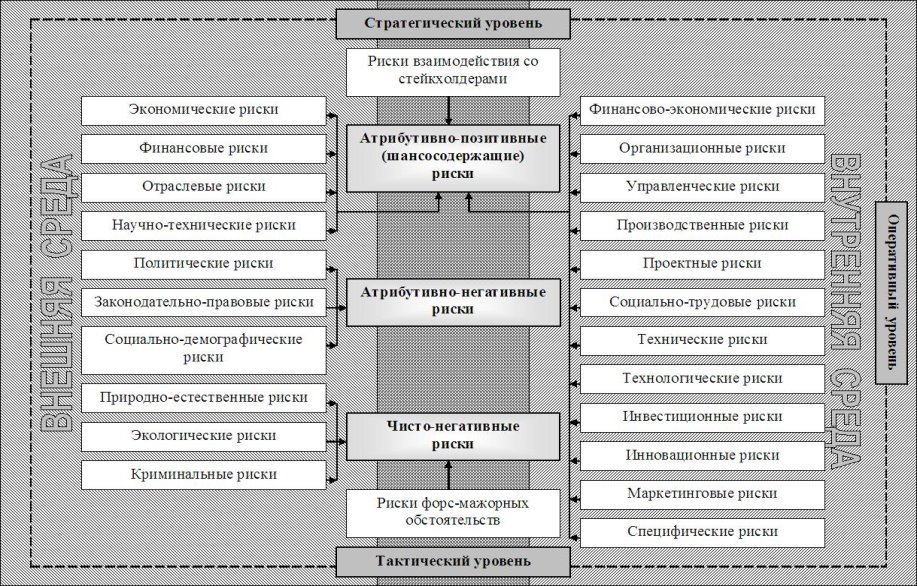

Представленное понимание риска, теоретический анализ и результаты экспертного опроса дают основание для условного разделения влияющих на предприятие множества рисков на три центральные группы [2, с. 60]: атрибутивно-позитивные (шансосодержащие), атрибутивно-негативные и чисто-негативные риски (рис. 2). Условность такой систематизации заключается в том, что предлагаемые классификационные группы рисков предприятий, включающие в себя подгруппы рисков, также содержат в себе виды, подвиды и разновидности рисков, имеющие в своей основе качественные атрибутивные отличия (наборы позитивных и/или негативных факторов).

Рис. 2. Авторский подход к классификации рисков предприятий

Атрибутивно-позитивные риски (шансосодержащие риски)[1] характеризуются своим потенциальным позитивным эффектом, предполагающим кроме неблагоприятных и нейтральных последствий возможность получения каких-либо дополнительных выгод. Риски, входящие в данную группу, атрибутивно содержат в себе позитивные факторы, воздействие которых способно привести к определенным благоприятным для конкретного предприятия результатам. Атрибутивно-позитивный риск определяется в полной мере управленческим решением и, как правило, существует возможность отказаться от принятия данного риска. Таким образом, позитивные проявления атрибутивно-позитивного риска в полной мере увязываются с понятиями «спекулятивного риска», широко распространенного в области финансового менеджмента [7, с. 441], и «ресурсно-подобного риска», обозначенного в трудах A. Б. Секерина [6, с. 105].

Атрибутивно-негативные риски — это риски, реализация которых приводит к неблагоприятным или нейтральным (безубыточным) последствиям.

Чисто-негативные риски всегда несут в себе потери, поэтому характеризуются возможностью наступления исключительно неблагоприятных последствий (например, пожар, взрыв, авария, стихийные бедствия, крупные хищения и т. п.).

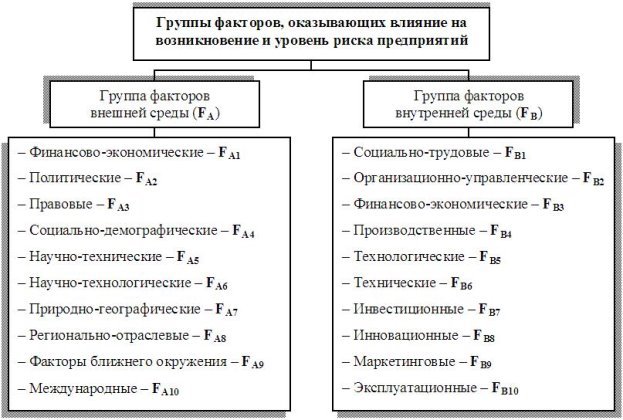

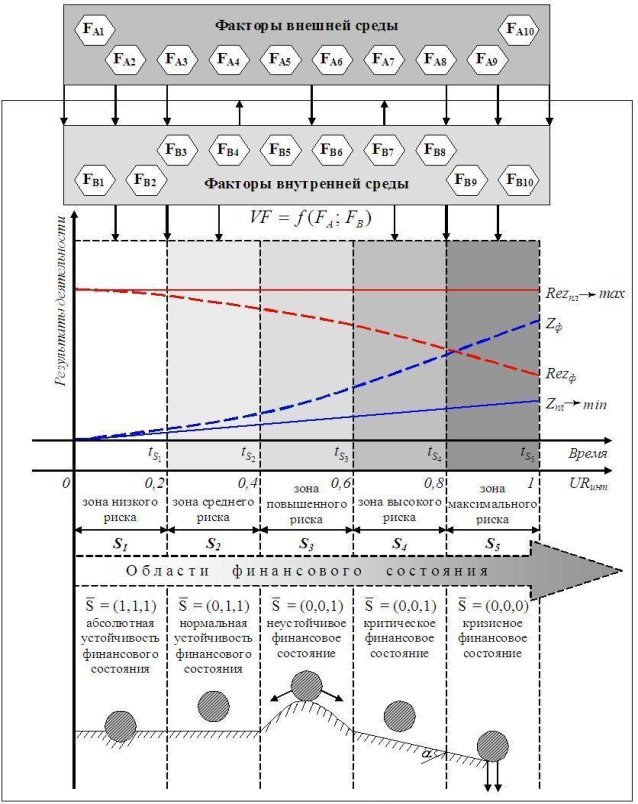

На формирование обозначенных групп рисков, а также характер организации и работы системы управления рисками на предприятии в целом, оказывают влияние факторы внешней и внутренней среды (рис. 3), воздействие которых как на само предприятие, так и на микросреду его функционирования, вызывает, в конечном итоге, изменение результатов деятельности и уровня совокупного риска.

Рис. 3. Группы факторов, оказывающих влияние на возникновение и уровень риска предприятий [8, с. 100]

Общеизвестно, что все хозяйствующие субъекты, осуществляя производственно-хозяйственную деятельность, стремятся к достижению оптимальных выходных параметров, минимизации затрат всех видов ресурсов и получению максимально возможного результата. Изменения результатов деятельности, обусловленные характером, степенью влияния и сбалансированностью внешней и внутренней среды, выраженные в виде отклонений плановых величин от фактических показателей, приводят к изменению организационно-экономической ситуации функционирования предприятия. Поэтому в зависимости от величины и характера воздействия внешней среды, уровня совокупного риска и практической эффективности системы риск-менеджмента предприятие может находиться в одной из пяти основных организационно-экономических ситуаций по степени устойчивости своего функционирования (табл. 1).

Таблица 1

Характеристика основных организационно-экономических ситуаций функционирования предприятий [9, с. 63–66] (переработано идополнено автором)

|

Условное обозначение ситуации |

Наименование ситуации |

Основные характерные черты организационно-экономической ситуации |

|

S1 |

Ситуация высокой устойчивости |

– высокая степень стабильности производственно-хозяйственной деятельности предприятия; — высокий уровень конкурентоспособности производимой продукции; — высокий уровень использования потенциала предприятия; — затраты предприятия оптимальны; — незначительная величина дополнительных издержек и потерь при создании конечной продукции; — показатели эффективности деятельности предприятия стремятся к максимальному значению; — высокая прибыль; — высокий уровень платежеспособности; — незначительное влияние факторов риска и неопределенности; — соответствие зоне низкого риска (0–0,2) |

|

S2 |

Ситуация средней устойчивости |

– средняя степень стабильности производственно-хозяйственной деятельности предприятия; — средний уровень конкурентоспособности производимой продукции; — средний уровень использования потенциала предприятия; — затраты предприятия менее оптимальны; — приемлемый рост дополнительных издержек и потерь при создании конечной продукции; — показатели эффективности деятельности предприятия соответствуют среднеотраслевым; — среднеотраслевой уровень прибыли; — нормальная платежеспособность; — умеренное влияние факторов риска и неопределенности; — соответствие зоне среднего риска (0,2–0,4) |

|

S3 |

Ситуация низкой устойчивости |

– низкая степень стабильности производственно-хозяйственной деятельности предприятия; — низкий уровень конкурентоспособности производимой продукции; — нерациональное использование потенциала предприятия; — увеличение затрат предприятия; — увеличение дополнительных издержек и потерь; — показатели эффективности деятельности предприятия соответствуют ниже среднеотраслевым; — ниже среднеотраслевой уровень прибыли; — нарушение нормальной платежеспособности; — существенное влияние факторов риска и неопределенности; — соответствие зоне повышенного риска (0,4–0,6) |

|

S4 |

Предкризисная ситуация |

– потеря стабильности производственно-хозяйственной деятельности предприятия; — потеря конкурентоспособности производимой продукции; — низкий уровень использования потенциала предприятия; — существенное увеличение затрат предприятия; — высокий уровень дополнительных издержек и потерь при создании конечной продукции; — очень низкие показатели эффективности деятельности предприятия; — отсутствие прибыли; — потеря платежеспособности; — весьма значительное влияние факторов риска и неопределенности; — соответствие зоне высокого риска (0,6–0,8) |

|

S5 |

Кризисная ситуация |

– нестабильность производственно-хозяйственной деятельности предприятия; — неконкурентоспособность производимой продукции; — очень низкий уровень использования потенциала предприятия; — затраты предприятия максимальны; — резкий рост дополнительных издержек, потерь и убытков; — отрицательные показатели эффективности деятельности предприятия; — отрицательная прибыль (убытки); — предприятие полностью неплатежеспособно и находится на грани банкротства; — колоссальное влияние факторов риска и неопределенности; — соответствие зоне максимального риска (0,8–1) |

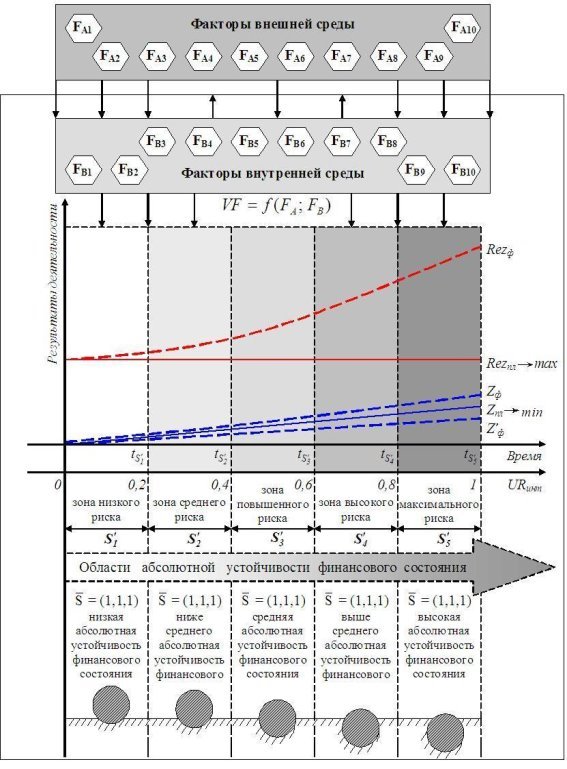

По мере усиления влияния негативных факторов внешней среды и роста совокупного уровня риска, тенденция перехода предприятия из благоприятной ситуации высокой устойчивости S1вменее благоприятную ситуацию средней устойчивости S2 и далее из S2вS3, изS3вS4,изS4вS5,обусловлена нарастающим снижением конкурентоспособности производимой продукции, существенным увеличением дополнительных затрат и потерь, снижением рентабельности и объемов прибыли, и как следствие, потерями стабильности производственно-хозяйственной деятельности и ухудшением финансового состояния предприятия в целом (рис. 4). Такая негативная тенденция указывает на неэффективность функционирования существующей на предприятии системы риск-менеджмента или вовсе ее отсутствие.

Таким образом, на рисунке 4 наглядно продемонстрирован экономический смысл классификации организационно-экономических ситуаций функционирования и развития предприятия в зависимости от основных областей своего финансового состояния, основных зон совокупного риска и степени эффективности работы существующей на нем системы управления рисками.

Рис. 4. Организационно-экономические ситуации развития предприятия под влиянием совокупного риска в условиях неэффективности функционирования существующей на нем системы риск-менеджмента

Условные обозначения:

Rezпл — планируемые результаты деятельности предприятия (объем производства, прибыль, рентабельность);

Rezф — фактические результаты деятельности предприятия, получаемые при наличии влияния факторов внешней и внутренней среды;

Zпл — планируемые суммарные затраты (себестоимость продукции);

Zф — фактические суммарные затраты, возникающие при воздействии на планируемые затраты факторов внешней и внутренней среды;

t — фактор времени;

URинт — интегральный уровень риска;

FА — группа факторов внешней среды;

FВ — группа факторов внутренней среды;

VF — совокупное влияние факторов внешней и внутренней среды;

![]() — угол, характеризующий остроту приближения предприятия к стадии банкротства;

— угол, характеризующий остроту приближения предприятия к стадии банкротства;

S1, S2, S3, S4, S5 — основные организационно-экономические ситуации функционирования и развития предприятий.

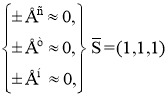

Для идентификации области финансового состояния предприятия, осуществляемой в разрезе комплексного анализа его финансово-экономического положения по абсолютным и относительным показателям, достаточно показательным является применение «трехфакторной модели» [3, с. 74–75] (1):

![]() , (1)

, (1)

где ±Ес — излишек (+) или недостаток (-) собственных оборотных средств, определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат предприятия;

±Ет — излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов и затрат предприятия;

±Ен — излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, определяемый как разница между общей величиной основных источников и величиной запасов и затрат предприятия;

S(x)— функция, определяемая как: S(x) = 1, если х ≥ 0 и S(x) = 0, если х < 0.

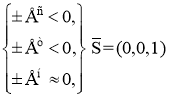

В нашем случае согласно рис. 4 абсолютная устойчивость финансового состояния задается условиями (2):

(2)

(2)

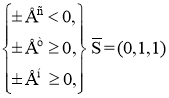

Нормальная устойчивость финансового состояния характеризуется следующими условиями (3):

(3)

(3)

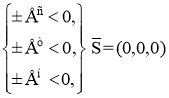

Неустойчивое финансовое состояние, позволяющее восстановить равновесие платежеспособности предприятия, определяется условиями (4):

(4)

(4)

Критическое финансовое состояние задается следующими условиями (5):

(5)

(5)

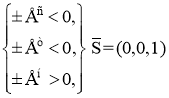

Кризисное финансовое состояние, когда запасы абсолютно не обеспечиваются источниками их формирования, характеризуется условиями (6):

(6)

(6)

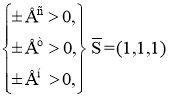

Однако, учитывая дуальную сущность риска, логическим продолжением развития ситуации S1 в условиях эффективного функционирования существующей на предприятии системы управления рискамиявляется переход в еще более благоприятную ситуацию ![]() , при которой внешние и внутренние факторы риска влияют на деятельность предприятия позитивно, улучшая основные показатели эффективности деятельности предприятия в целом. Такая тенденция роста результирующих показателей сохраняется при увеличении совокупного риска и переходе из ситуации

, при которой внешние и внутренние факторы риска влияют на деятельность предприятия позитивно, улучшая основные показатели эффективности деятельности предприятия в целом. Такая тенденция роста результирующих показателей сохраняется при увеличении совокупного риска и переходе из ситуации ![]() в

в ![]() , из

, из ![]() в

в ![]() , из

, из ![]() в

в ![]() и из

и из ![]() в

в ![]() , в которых предприятие может получать свехприбыль (рис. 5). Поэтому для данных организационно-экономических ситуаций характерны условно разделяемые области абсолютной устойчивости финансового состояния, задаваемые условиями (7):

, в которых предприятие может получать свехприбыль (рис. 5). Поэтому для данных организационно-экономических ситуаций характерны условно разделяемые области абсолютной устойчивости финансового состояния, задаваемые условиями (7):

(7)

(7)

Рис. 5. Организационно-экономические ситуации развития предприятия под влиянием совокупного риска в условиях эффективности функционирования существующей на нем системы риск-менеджмента

Таким образом, в зависимости от характера, степени влияния и соответствия факторов внешней и внутренней среды, уровня совокупного риска и эффективности функционирования системы риск-менеджмента предприятия, оно может находиться либо в зоне отрицательного последствия реализации риска, для которой свойственна возможность потери части своих ресурсов, недополучения доходов или получения дополнительных расходов, либо в зоне положительного последствия, характеризующейся возможностью получения какой-либо выгоды и значительной дополнительной прибыли. Поэтому, находясь в одной из менее благоприятных ситуаций, предприятиям необходимо разрабатывать механизмы по оптимизации параметров деятельности для приведения соответствия своей внутренней среды внешним условиям современной действительности. Одним из таких механизмов является комплексная система риск-менеджмента, обеспечивающая рациональное и эффективное направление развития предприятия в целом.

Литература:

- Вяцкова Н. А. Обзор результатов исследования субъективного восприятия риска как экономической категории / Н. А. Вяцкова // Вопросы экономики и управления. — 2017. — № 2. — С. 8–17.

- Вяцкова Н. А. Формирование концептуальных основ создания эффективной си-стемы управления рисками на предприятии / Н. А. Вяцкова // Современные подхо-ды к формированию концепции экономического роста: теория и практика: Мате-риалы XXIX Международной научно-практической конференции. — СПб: Центр экономических исследований, 2015. — С. 58–61.

- Грабовый П. Г. Риски в современном бизнесе / П. Г. Грабовый, С. Н. Петрова, С. И. Полтавцев, К. Г. Романова, Б. Б. Хрусталёв, С. М. Яровенко. — М: Аланс, 1994. — 200 с.

- ГОСТ Р ИСО 31000–2010. Менеджмент риска. Принципы и руководство: Нацио-нальный стандарт Российской Федерации. М.: Стандартинформ, 2012. — 19 с.

- ГОСТ Р 51897–2011/Руководство ИСО 73:2009. Менеджмент риска. Термины и определения: Национальный стандарт Российской Федерации. М.: Стандартин-форм, 2012. — 12 с.

- Секерин А. Б. О методологии управления экономическим риском / A. Б. Секерин // Вестник Воронежского государственного университета. Серия «Экономика и управление». — 2004. — № 1. — С. 104–111.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е. С. Стояновой. — М.: Перспектива, 2000. — 574 c.

- Хрусталёв Б. Б., Вяцкова Н. А. Классификационный анализ факторов окружающей среды, оказывающих влияние на деятельность предприятий строительного ком-плекса / Б. Б. Хрусталёв, Н. А. Вяцкова // Современная экономика: проблемы и решения. — 2014. — № 10(58). — С. 87–103.

- Хрусталёв Б. Б. Основные направления формирования системы управления риска-ми на предприятиях регионального инвестиционно-строительного комплекса / Б. Б. Хрусталёв, Н. А. Лежикова, В. Б. Клячман, В. Н. Горбунов. — Пенза: ПГУАС, 2004. — 287 с.

[1] авторское понятие

Ключевые слова

риск, классификация рисков, факторы риска, шансосодержащие риски, организационно-экономические ситуации, система риск-менеджментаПохожие статьи

Алгоритм повышения эффективности деятельности...

Ключевые слова: риск, шансосодержащие риски, совокупный риск, управление рисками, система управления рисками, стратегии управления риском, строительный комплекс, эффективность деятельности.

Определение и оценка совокупного риска предприятия...

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска.

Риски в финансовом менеджменте: их виды и оценка

Оценка риска предприятия на основе показателей финансовой... Оценка рисков финансовой устойчивости предприятия. Расчет величины источников средств и величины запасов и затрат.

Оценка системы внутреннего контроля муниципального...

Понимание контролером рисков хозяйственной деятельности предприятия.

Оценка риска предприятия на основе показателей финансовой...

К вопросу о проблемах организации системы риск-менеджмента...

Ключевые слова: риски, риск-менеджмент, управление, деятельность, процесс. В современном мире существует множество компаний и предприятий.

Это залог эффективности системы риск-менеджмента [1].

Методические подходы и способы оценки финансовых рисков на...

К3 — финансовый риск предприятия (долгосрочные обязательства/общая сумма активов)

Наиболее сложным является выбор такого из них, в котором совокупное значение этих показателей отклонения окажется оптимальным.

Оценка финансовых рисков предприятия на основании...

Управление финансовыми рисками хозяйственной деятельности предприятия пищевой промышленности.

Риски в финансовом менеджменте: их виды и оценка. бухгалтерский баланс, допустимый риск, риск ликвидности, Сервис, зона, риск потери платежеспособности...

Инструменты анализа и управления рисками деятельности...

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Факторы, влияющие на экономическую эффективность...

Факторы влияющие на эффективность деятельности предприятия представлены в таблице 1.

Факторы неопределенности и риска.

1. Внешние и внутренние факторы эффективности коммерческой деятельности.

Похожие статьи

Алгоритм повышения эффективности деятельности...

Ключевые слова: риск, шансосодержащие риски, совокупный риск, управление рисками, система управления рисками, стратегии управления риском, строительный комплекс, эффективность деятельности.

Определение и оценка совокупного риска предприятия...

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска.

Риски в финансовом менеджменте: их виды и оценка

Оценка риска предприятия на основе показателей финансовой... Оценка рисков финансовой устойчивости предприятия. Расчет величины источников средств и величины запасов и затрат.

Оценка системы внутреннего контроля муниципального...

Понимание контролером рисков хозяйственной деятельности предприятия.

Оценка риска предприятия на основе показателей финансовой...

К вопросу о проблемах организации системы риск-менеджмента...

Ключевые слова: риски, риск-менеджмент, управление, деятельность, процесс. В современном мире существует множество компаний и предприятий.

Это залог эффективности системы риск-менеджмента [1].

Методические подходы и способы оценки финансовых рисков на...

К3 — финансовый риск предприятия (долгосрочные обязательства/общая сумма активов)

Наиболее сложным является выбор такого из них, в котором совокупное значение этих показателей отклонения окажется оптимальным.

Оценка финансовых рисков предприятия на основании...

Управление финансовыми рисками хозяйственной деятельности предприятия пищевой промышленности.

Риски в финансовом менеджменте: их виды и оценка. бухгалтерский баланс, допустимый риск, риск ликвидности, Сервис, зона, риск потери платежеспособности...

Инструменты анализа и управления рисками деятельности...

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Факторы, влияющие на экономическую эффективность...

Факторы влияющие на эффективность деятельности предприятия представлены в таблице 1.

Факторы неопределенности и риска.

1. Внешние и внутренние факторы эффективности коммерческой деятельности.