Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе функционирования системы управления рисками

Авторы: Вяцкова Наталья Александровна, Хрусталёв Борис Борисович

Рубрика: 14. Экономика и организация предприятия, управление предприятием

Опубликовано в

IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017)

Дата публикации: 28.09.2017

Статья просмотрена: 1550 раз

Библиографическое описание:

Вяцкова, Н. А. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе функционирования системы управления рисками / Н. А. Вяцкова, Б. Б. Хрусталёв. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 59-66. — URL: https://moluch.ru/conf/econ/archive/262/12983/ (дата обращения: 24.04.2024).

В статье предложен алгоритм последовательных действий по повышению эффективности деятельности предприятий строительного комплекса, базирующийся на основе эффективного функционирования на предприятиях интегрированных систем управления рисками. Раскрыто содержание каждого этапа рекомендуемого алгоритма. Даны рекомендации по управлению негативными и шансосодержащими рисками предприятий.

Ключевые слова: риск, шансосодержащие риски, совокупный риск, управление рисками, система управления рисками, стратегии управления риском, строительный комплекс, эффективность деятельности

В современных условиях российской действительности проблема повышения эффективности деятельности предприятий строительного комплекса, как объективная необходимость, не может быть решена без применения теоретического и практического арсенала риск-менеджмента. Сложность и специфичность строительного производства, возрастание динамизма внешней среды и усиление ее неопределенности способствуют формированию большого количества всевозможных рисков, отрицательным или положительным образом влияющих на деятельность, решения и цели предприятий. В связи с этим наиболее рациональным представляется подход, в котором в качестве основы разработки и реализации мероприятий, повышающих эффективность деятельности конкретного предприятия, выступает функционирующая на нем комплексная система управления рисками.

Система управления рисками предприятия — есть система, в которой протекают процессы управления рисками. Под управлением рисками понимается комплексный непрерывный процесс, сосредоточенный на разработке и обосновании грамотных и адекватных конкретным условиям, с учетом влияния факторов внешней и внутренней среды, управленческих решений, направленных на реализацию высокоэффективных методов работы с каждым из выявленных рисков [3, с. 410].

Анализ существующих в научной литературе подходов к проблеме дефиниции риска в общем случае позволяет рассматривать риск как возможность получения положительного результата в виде дополнительного дохода, выгоды или выигрыша при принятии решения в условиях полной или частичной неопределенности, а также отрицательного результата в виде потерь, ущерба или убытков по сравнению с планируемым результатом с учетом конкретных ситуаций и влияния факторов внешней и внутренней среды. Все риски условно в укрупненном виде можно разделить на две большие группы:

‒ негативные риски— риски, реализация которых приводит к неблагоприятным или нейтральным (безубыточным) последствиям, и

‒ атрибутивно-позитивные риски (шансосодержащие риски), характеризующиеся своим потенциальным позитивным эффектом, предполагающим кроме неблагоприятных и нейтральных последствий возможность получения каких-либо дополнительных выгод [1, с. 18].

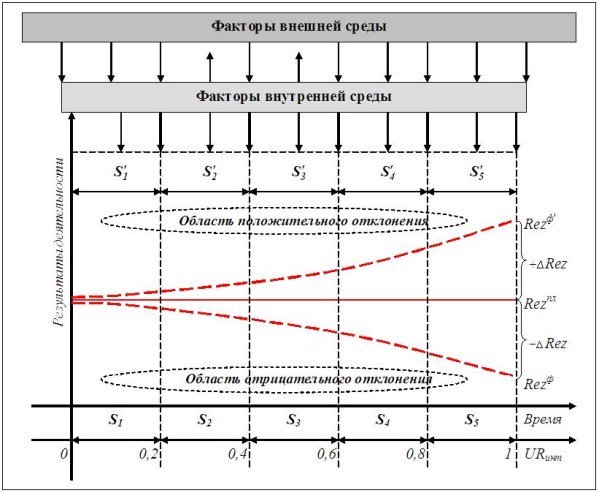

Многообразие рисков, отрицательным и положительным образом влияющих на эффективность деятельности предприятия, формируют совокупный риск предприятия, уровень влияния которого, в зависимости от характера и степени воздействия факторов внешней и внутренней среды, способен привести к отклонению фактических результирующих показателей деятельности от плановых значений как в сторону уменьшения, так и в сторону увеличения (рис. 1).

Рис. 1. Влияние совокупного риска на эффективность деятельности предприятия

Условные обозначения:

URинт — уровень совокупного риска;

Rezпл, Rezф — плановый и фактический результат деятельности предприятия;

![]() — основные организационно-экономические ситуации функционирования предприятия.

— основные организационно-экономические ситуации функционирования предприятия.

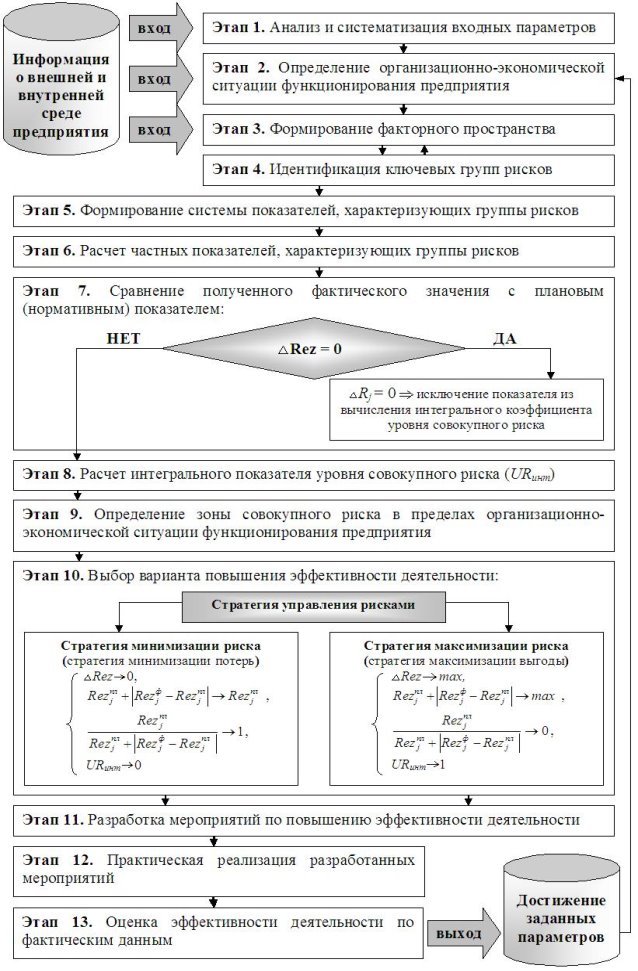

Соответственно отклонение от плановых значений в сторону уменьшения фактических результатов деятельности (Rezф) может привести к нарастающему образованию дополнительных расходов, значительных убытков и потерь, вплоть до грани банкротства предприятия. Положительное же отклонение фактических результатов (Rezф') от планируемых показателей (Rezпл), наоборот, — к получению дополнительного дохода, сверхприбыли, выигрыша или какой-либо экономической или моральной выгоды. Следовательно, эффективность деятельности того или иного предприятия строительного комплекса во многом определяется грамотно организованной и эффективно функционирующей на нем системы управления рисками, позволяющей привести в соответствие внешнюю и внутреннюю среды и, тем самым, снизить негативное и увеличить позитивное влияние рискообразующих факторов окружающей среды. Кроме того, с помощью системы риск-менеджмента выявляются значительные резервы в совершенствовании финансирования и организации всей работы предприятия. Интегрированная во все службы и системы управления предприятием система управления рисками является эффективной формой комплексного управления, определяющей масштабы и приоритеты осуществляемой деятельности, а также возможности и направления дальнейшего развития хозяйствующего субъекта. С учетом основных концептуальных положений по формированию, организации и функционированию системы управления рисками на предприятиях строительного комплекса, разработанных и изложенных авторами в трудах [2; 3; 6; 7], для повышения эффективности деятельности предприятий предлагается использовать следующий алгоритм действий (рис. 2):

Рис. 2. Алгоритм повышения эффективности деятельности предприятия на основе функционирующей на нем системы управления рисками

Предлагаемый алгоритм включает в себя последовательное выполнение следующих этапов:

Этап 1. Анализ и систематизация входных параметров. На данном этапе необходимо проанализировать и систематизировать предварительно собранные входные параметры, характеризующие деятельность предприятия и внешнюю среду его функционирования. При этом нужно помнить, что исходные данные, используемые для расчетов, должны соответствовать требованиям достоверности, конкретности, точности, информативности и быть достаточными для достижения поставленных целей. Для характеристики внутренней среды используются данные бухгалтерской (формы 1, 2, 3, 4), финансовой (производственно-экономический план), производственно-технической (календарный график выполнения работ, ТЭП) и прочей статистической отчетности исследуемого предприятия. Внешнюю среду функционирования характеризуют данные, получаемые из общих внешних источников информации (официальные публикации Федеральной службы государственной статистики, аналитические статьи, обзоры строительного рынка и т. д.) и собственных проведенных исследований.

Этап 2. Определение организационно-экономической ситуации функционирования предприятия. С помощью данных, обработанных на первом этапе, определяется тип организационно-экономической ситуации, наиболее полно описывающий реальные условия работы предприятия. Для соотнесения к тому или иному типу организационно-экономической ситуации (табл. 1), помимо учета основных признаков (уровень стабильности производственно-хозяйственной деятельности, наличие и использование потенциала, прибыль, затраты и др.) [3, с. 410], предлагается использовать трехфакторную модель оценки финансовой устойчивости [5, с. 74–75; 1, с. 19–20]:

![]() , (1)

, (1)

где ±Ес — излишек (+) или недостаток (-) собственных оборотных средств;

±Ет — излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат;

±Ен — излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат;

S(x)— функция, определяемая следующим образом:

S(x) = 1, если х ≥ 0 и S(x) = 0, если х < 0

Таблица 1

Типы организационно-экономических ситуаций функционирования предприятий строительного комплекса [1, с. 19–23]

|

Условное обозначение ситуации |

Наименование ситуации |

|

Ситуации абсолютной устойчивости |

Условное обозначение ситуации |

|

S1 |

Ситуация высокой устойчивости |

|

||

|

S2 |

Ситуация средней устойчивости |

|

||

|

S3 |

Ситуация низкой устойчивости |

|

||

|

S4 |

Предкризисная ситуация |

|

||

|

S5 |

Кризисная ситуация |

|

Этап 3. Формирование факторного пространства. На основе анализа имеющихся разработок, исследований, публикаций и практического опыта необходимо сформировать факторное пространство, определяющее риски предприятий строительного комплекса в различных сферах и направлениях их деятельности. При формировании факторного пространства следует исходить из следующих основных предпосылок:

‒ рискообразующие факторы образуются как во внешней, так и во внутренней среде;

‒ процесс формирования факторного пространства должен учитывать особенности всех уровней экономических систем (мега-, макро-, мезо-, микро-, мини- и нано- уровни);

‒ факторы должны отражать как текущую деятельность, так и долгосрочные перспективы развития;

‒ процесс формирования факторного пространства должен учитывать интересы всех стейкхолдеров предприятия.

В результате учета основных предпосылок, обобщения существующих теоретических разработок и собственных исследований [4], для дальнейшего анализа предлагается использовать сформированные по агрегированным группам факторы внешней и внутренней среды, влияние которых приводит к возникновению огромного количества всевозможных рисков предприятий (рис. 3).

Рис. 3. Группы факторов, оказывающих влияние на возникновение и уровень риска предприятий строительного комплекса

Этап 4. Идентификация ключевых групп рисков. В зависимости от определяемого на предыдущем этапе факторного воздействия на конкретное исследуемое предприятие необходимо, путем укрупнения, идентифицировать основные группы рисков из всего многообразия рисков, наиболее существенно влияющих на деятельность предприятия. Для установления значимости выявленных групп рисков можно воспользоваться методом экспертных оценок. Таким образом, на выходе данного этапа должны быть в полном объеме идентифицированы сгруппированные по обобщенным признакам первоприоритетные риски, в совокупности формирующие и определяющие суммарный (интегральный) уровень риска предприятия.

Этап 5. Формирование системы показателей, характеризующих отобранные группы рисков. С целью количественной оценки рисков предприятия по группам необходимо, в зависимости от степени влияния факторов, выбрать основные частные показатели, наиболее полно характеризующие каждую группу рисков. Так, например, группу финансово-экономических рисков в полном объеме характеризуют такие общепринятые финансово-экономические показатели, как:

‒ показатели ликвидности и платежеспособности,

‒ показатели финансовой устойчивости,

‒ показатели деловой активности,

‒ показатели рентабельности.

Этап 6. Расчет частных показателей, характеризующих отобранные группы рисков. На данном этапе производятся все необходимые расчеты по отобранным на предыдущем этапе показателям.

Этап 7. Сравнение полученного фактического значения с плановым (нормативным) показателем. С целью отбора частных параметров для вычисления интегрального уровня риска предприятия, необходимо сравнить полученные в результате произведенных расчетов значения с плановыми или нормативными значениями исследуемых показателей:

‒ если отсутствует отклонение фактического значения показателя от планового (нормативного) значения (т. е. ΔRez = 0), то данный показатель следует исключить из дальнейших расчетов;

‒ если наблюдается отклонение фактического значения показателя от планового (нормативного) значения (т. е. ΔRez ≠ 0), то данный показатель следует использовать при вычислении уровня совокупного риска предприятия.

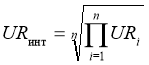

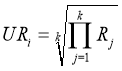

Этап 8. Расчет интегрального показателя совокупного уровня риска.Вычисление интегрального показателя, характеризующего уровень совокупного риска строительного предприятия, производится по формуле (2):

, (2)

, (2)

где URi — фактический обобщенный показатель уровня i-ой группы рисков;

n — количество отобранных ключевых групп рисков, формирующих и определяющих уровень совокупного риска предприятия.

Обобщенный показатель уровня i-ой группы рисков определяется как (3):

, (3)

, (3)

где k — количество частных показателей, характеризующих уровень отобранной группы рисков;

Rj — коэффициент частного риска, определяемый на основе отклонения фактического показателя от планового (нормативного) значения по формуле (4) [8, с. 78]:

, (4)

, (4)

где ![]() — плановое (нормативное) значение j-го показателя;

— плановое (нормативное) значение j-го показателя;

![]() — фактическое значение j-го показателя.

— фактическое значение j-го показателя.

Значение уровня частного риска j-го показателя находится в пределах интервала от нуля до единицы:

0 ≤ Rj < 1 (5)

Этап 9. Определение зоны совокупного риска в пределах организационно-экономической ситуации функционирования предприятия. Данный этап посвящен соотнесению полученного расчетным путем уровня интегрального риска предприятия с его организационно-экономической ситуацией, соответствующей данной области риска (табл. 2).

Таблица 2

Основные зоны иобласти уровня совокупного риска предприятия

|

Организационно-экономическая ситуация |

Область отрицательного отклонения |

||||

|

S1 |

S2 |

S3 |

S4 |

S5 |

|

|

Область положительного отклонения |

|||||

|

|

|

|

|

|

|

|

Зона совокупного риска |

0–0,2 |

0,2–0,4 |

0,4–0,6 |

0,6–0,8 |

0,8–1 |

|

Характеристика зоны совокупного риска |

Зона низкого риска |

Зона среднего риска |

Зона повышенного риска |

Зона высокого риска |

Зона максимального риска |

Таким образом, вся совокупность значений интегрального риска лежит в пределах от 0 до 1, независимо от области отрицательного или положительного отклонения результирующих показателей деятельности конкретного предприятия.

Этап 10. Выбор варианта повышения эффективности деятельности. Выбор оптимальных способов повышения эффективности деятельности предприятий строительного комплекса, в прямой зависимости от их текущего нахождения в определенной организационно-экономической ситуации, осуществляется на основе двух амбивалентных стратегий управления рисками:

‒ стратегии минимизации риска (стратегия минимизации потерь),

‒ стратегии максимизации риска (стратегия максимизации выгоды).

Главная цель стратегии минимизации совокупного риска заключается в снижении отклонений фактических показателей деятельности предприятий от их плановых (нормативных) значений. Данная стратегия актуальна для предприятий, находящихся в неблагоприятных организационно-экономических ситуациях области отрицательного отклонения результатов их деятельности.

Стратегия максимизации совокупного риска направлена, главным образом, на сознательное увеличение интегрального уровня риска предприятия при условии достижения им оптимальных выходных параметров и определенной финансово-экономической устойчивости. Эта стратегия наилучшим образом подходит для предприятий, находящихся в благоприятных организационно-экономических ситуациях области положительного отклонения результатов их деятельности.

Основные результаты реализаций данных стратегий предприятиями строительного комплекса выражены достижением результирующих заданных параметров их деятельности и переходами из менее благоприятных организационно-экономических ситуаций в более благоприятные.

Этап 11. Разработка мероприятий по повышению эффективности деятельности. Определив тип организационно-экономической ситуации, уровень совокупного риска и предполагаемый вариант повышения эффективности деятельности, предприятиям необходимо разработать комплекс мероприятий с целью достижения желаемого результата.

Выбрав стратегию минимизации совокупного риска, план комплекса мероприятий должен быть направлен на внутреннюю среду деятельности предприятия и способствовать, главным образом, приведению ключевых показателей, формирующих основные группы рисков, в оптимальные значения. Данный план может включать в себя следующие мероприятия:

‒ совершенствование организационной структуры предприятия с целью установления рациональных связей между звеньями и ступенями управления на всех уровнях;

‒ совершенствование организации труда по всем его направлениям; кардинальное повышение производительности труда;

‒ совершенствование систем управления, планирования организации и контроля на предприятии;

‒ повышение качества производимой строительной продукции; внедрение или совершенствование системы менеджмента качества (СМК);

‒ внедрение технологии бережливого производства;

‒ повышение эффективности использования основных фондов в строительстве;

‒ улучшение финансового состояния предприятия;

‒ совершенствование маркетинговой деятельности;

‒ рационализации логистики предприятия;

‒ повышение эффективности договорных отношений и т. д.

Стратегия максимизации совокупного риска подразумевает разработку плана комплекса мер во внутренней среде предприятия, воздействующих на его внешнюю среду. Данный план может содержать следующие мероприятия:

‒ применения инструментов активного целенаправленного маркетинга по всем его направлениям; поиск новых рынков сбыта; поиск новых партнеров;

‒ внедрение и применение техники активного управления внутренними и внешними стейкхолдерами предприятия;

‒ лоббирование интересов предприятия в органах государственной власти; использование механизмов государственно-частного партнерства;

‒ проведение активной инновационной и инвестиционной политики;

‒ формирования механизма привлечения отечественных и иностранных инвестиций;

‒ повышение уровня управления лизинговыми операциями;

‒ формирования и использования креативного подхода к управлению рисками; внедрение риск-ориентированной культуры;

‒ применения прогрессивных форм организации строительного производства;

‒ создание гибких организационно-функциональных структур управления;

‒ переход на мобильные схемы функционирования;

‒ создание системы резервов;

‒ создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т. п.;

‒ создание венчурного фонда и т. д.

Все предлагаемые мероприятия, вне зависимости от выбранной стратегии, должны быть детально проработаны с учетом существующей организационно-экономической ситуации и приоритетных направлений.

Этап 12. Практическая реализация разработанных мероприятий. Данный этап предполагает не только воплощение в жизнь всех подетально разработанных конкретных мероприятий, но и постоянный мониторинг изменений внешней и внутренней среды предприятия с целью внесения необходимых корректировок.

При реализации комплекса мероприятий по повышению эффективности деятельности предприятие априори будет сталкиваться с негативными и позитивными рисками, которыми необходимо управлять. Управление негативными рисками включает в себя определение и установление приемлемого уровня риска, который для конкретной ситуации с учетом влияния факторов внешней и внутренней среды является допустимым, целесообразным и обоснованным исходя из социально-экономических соображений, а также детальную разработку и осуществление программ по смягчению и/или нейтрализации неблагоприятных последствий реализации рисков. Кроме того, в этом случае будет актуально заблаговременное принятие организационно-профилактических мер с целью недопущения развития событий, ведущих к негативной реализации риска (ущербу, убыткам или потерям).

Основной смысл управления атрибутивно-позитивными рисками заключается не просто в поддержании их на определенном для конкретного предприятия оптимальном уровне и разработке мер, направленных на предотвращение и минимизацию вероятных потерь от негативного воздействия рисков, а на создании необходимых условий, влияющих на существующие обстоятельства для свершения именно благоприятного исхода рисковых событий. Результатом управления позитивными рисками является получение хозяйствующими субъектами дополнительных доходов, сверхприбылей или каких-либо выгод за счет усиления положительного влияния рисков и, как следствие, повышение конкурентоспособности, упрочнение рыночных позиций, финансово-экономической устойчивости, рост капитализации предприятий.

Этап 13. Оценка эффективности деятельности по фактическим данным. На этом этапе происходит оценка результатов внедрения в практическую деятельность предприятий строительного комплекса всех разработанных решений и мероприятий по полученным фактическим данным.

Повышение эффективности деятельности конкретного предприятия определяется достижением заданных параметров, характеризующим улучшение всех его показателей и изменение уровня совокупного риска, и как следствие, переходом из менее благоприятной в более благоприятную организационно-экономическую ситуацию.

Обобщая изложенный материал, следует подчеркнуть, что процесс последовательного выполнения действий по предлагаемому авторами алгоритму должен быть систематическим, непрерывным и повторятся многократно, гибко и оперативно варьируясь согласно происходящим изменениям факторов внешней и внутренней среды.

Процесс отлаженной работы по рекомендуемому алгоритму, базирующемуся на основе эффективного функционирования на предприятиях строительного комплекса систем управления рисками, позволит не только повысить эффективность их деятельности, но и определить приоритетные направления устойчивого развития в долгосрочной перспективе.

Литература:

- Вяцкова Н. А. Организационно-экономические ситуации функционирования и развития предприятий в условиях риска / Н. А. Вяцкова // Вопросы экономики и управления. — 2017. — № 3. — С. 15–24.

- Вяцкова Н. А. Формирование концептуальных основ создания эффективной системы управления рисками на предприятии / Н. А. Вяцкова // Современные подходы к формированию концепции экономического роста: теория и практика: Материалы XXIX Международной научно-практической конференции. — СПб: Центр экономических исследований, 2015. — С. 58–61.

- Вяцкова Н. А., Хрусталёв Б. Б. Особенности формирования эффективной системы управления рисками на предприятиях строительного комплекса / Н. А. Вяцкова, Б. Б. Хрусталёв // Экономика и предпринимательство. — 2015. — № 1 (54) — С. 404–413.

- Вяцкова Н. А. Экспертная оценка влияния факторов внешней и внутренней среды на деятельность предприятий строительного комплекса Пензенской области / Н. А. Вяцкова // Проблемы и перспективы развития экономики и управления: Материалы II Международной научно-практической конференции. — Прага: Социосфера, 2014. — С. 71–82.

- Грабовый П. Г. Риски в современном бизнесе / П. Г. Грабовый, С. Н. Петрова, С. И. Полтавцев, К. Г. Романова, Б. Б. Хрусталёв, С. М. Яровенко. — М: Аланс, 1994. — 200 с.

- Хрусталёв Б. Б., Вяцкова Н. А. Концептуальные и научные подходы к управлению рисками предприятий строительного комплекса / Б. Б. Хрусталёв, Н. А. Вяцкова // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. — 2014. — № 2. — С. 260–265.

- Хрусталев Б. Б., Вяцкова Н. А., Моисеева А. А. Формирование системы управления рисками на предприятиях регионального инвестиционно-отраслевого комплекса: Монография / Б. Б. Хрусталев, Н. А. Вяцкова. А. А. Моисеева. — Пенза: Изд-во ПГУАС, 2016. — 215 с.

- Хрусталёв Б. Б., Малышева К. А., Сироткин И. В. Влияние условий риска на эффективность функционирования и развития предприятий инвестиционно-отраслевого комплекса: Монография / К. А. Малышева, Б. Б. Хрусталёв, И. В. Сироткин. — Пенза: Изд-во ПГУАС, 2005. — 178 с.

Ключевые слова

риск, эффективность деятельности, строительный комплекс, управление рисками, система управления рисками, шансосодержащие риски, совокупный риск, стратегии управления рискомПохожие статьи

Определение и оценка совокупного риска предприятия...

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска.

Организационно-экономические ситуации функционирования...

Ключевые слова: риск, классификация рисков, шансосодержащие риски, факторы риска, организационно-экономические ситуации, система риск-менеджмента. Теоретический анализ существующего многообразия подходов к проблеме определения риска...

Формирование факторного пространства, влияющего на...

Ключевые слова: риск, экономическая устойчивость, факторное пространство. Экономическая устойчивость предприятий регионального инвестиционно-отраслевого комплекса...

Система управления рисками предприятий сферы услуг

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Управления предприятием в условиях риска... | Молодой ученый

В работе рассматривается научная проблема недостаточного учёта неопределенности внешней среды в методиках оценки потенциала предприятий. Цель исследования — проанализировать влияние фактора неопределенности внешней среды на потенциал...

К вопросу о проблемах организации системы риск-менеджмента...

Цель системы риск-менеджмента — успешная деятельность компании в условиях появляющихся рисков и неопределенности ситуации, обеспечение устойчивости компании

Система управления рисками должна стать частью общей политики организации.

Оценка рисков несвоевременного завершения строительства

инвестиционно-строительный комплекс, совокупный риск предприятия, совокупный риск, группа рисков, строительная продукция, риск, показатель, коэффициент, экспертный опрос, оптимальное значение.

Инструменты анализа и управления рисками деятельности...

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Риск банкротства как угроза экономической безопасности...

Однако любой риск, а банкротство- это несомненно риск для экономической безопасности предприятия, можно предопределить и постараться свести к минимуму последствия его наступления.

Похожие статьи

Определение и оценка совокупного риска предприятия...

Ключевые слова: риск, шансосодержащие риски,совокупный риск предприятия, кластер рисков, результаты деятельности, метод экспертного опроса, оценка риска.

Организационно-экономические ситуации функционирования...

Ключевые слова: риск, классификация рисков, шансосодержащие риски, факторы риска, организационно-экономические ситуации, система риск-менеджмента. Теоретический анализ существующего многообразия подходов к проблеме определения риска...

Формирование факторного пространства, влияющего на...

Ключевые слова: риск, экономическая устойчивость, факторное пространство. Экономическая устойчивость предприятий регионального инвестиционно-отраслевого комплекса...

Система управления рисками предприятий сферы услуг

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Управления предприятием в условиях риска... | Молодой ученый

В работе рассматривается научная проблема недостаточного учёта неопределенности внешней среды в методиках оценки потенциала предприятий. Цель исследования — проанализировать влияние фактора неопределенности внешней среды на потенциал...

К вопросу о проблемах организации системы риск-менеджмента...

Цель системы риск-менеджмента — успешная деятельность компании в условиях появляющихся рисков и неопределенности ситуации, обеспечение устойчивости компании

Система управления рисками должна стать частью общей политики организации.

Оценка рисков несвоевременного завершения строительства

инвестиционно-строительный комплекс, совокупный риск предприятия, совокупный риск, группа рисков, строительная продукция, риск, показатель, коэффициент, экспертный опрос, оптимальное значение.

Инструменты анализа и управления рисками деятельности...

оценка риска, риск, результаты деятельности, шансосодержащие риски, совокупный риск предприятия, кластер рисков, метод экспертного опроса. Похожие статьи. Алгоритм повышения эффективности деятельности предприятий строительного комплекса на основе...

Риск банкротства как угроза экономической безопасности...

Однако любой риск, а банкротство- это несомненно риск для экономической безопасности предприятия, можно предопределить и постараться свести к минимуму последствия его наступления.